1 сентября 2018 года Центральный банк Российской Федерации планирует внедрить новую шкалу коэффициентов риска по потребительским кредитам, которая будет использоваться для расчёта нормативов достаточности капитала российских банков. Данная мера продолжает последний тренд регулятора, направленный на охлаждение сектора кредитования физических лиц, в том числе необеспеченного кредитования. С 1 мая 2018 года банки РФ были вынуждены применять изменённую шкалу коэффициентов риска при расчёте нормативов достаточности капитала.

Для кредитов, полная стоимость которых (ПСК) находится в интервале 15-20%, коэффициент риска увеличился со 100% до 110%, в то время как для кредитов с ПСК 20-25% коэффициент риска повысился со 100% до 120%. Упрощённо ПСК представляет из себя годовую ставку по выданному кредиту, при расчёте которой учитываются все платежи заёмщика по договору, размеры и сроки уплаты которых известны на момент заключения договора. Для кредитора данная ставка фактически совпадает с годовой эффективной процентной ставкой потока заранее известных платежей по заключенному договору кредитования.

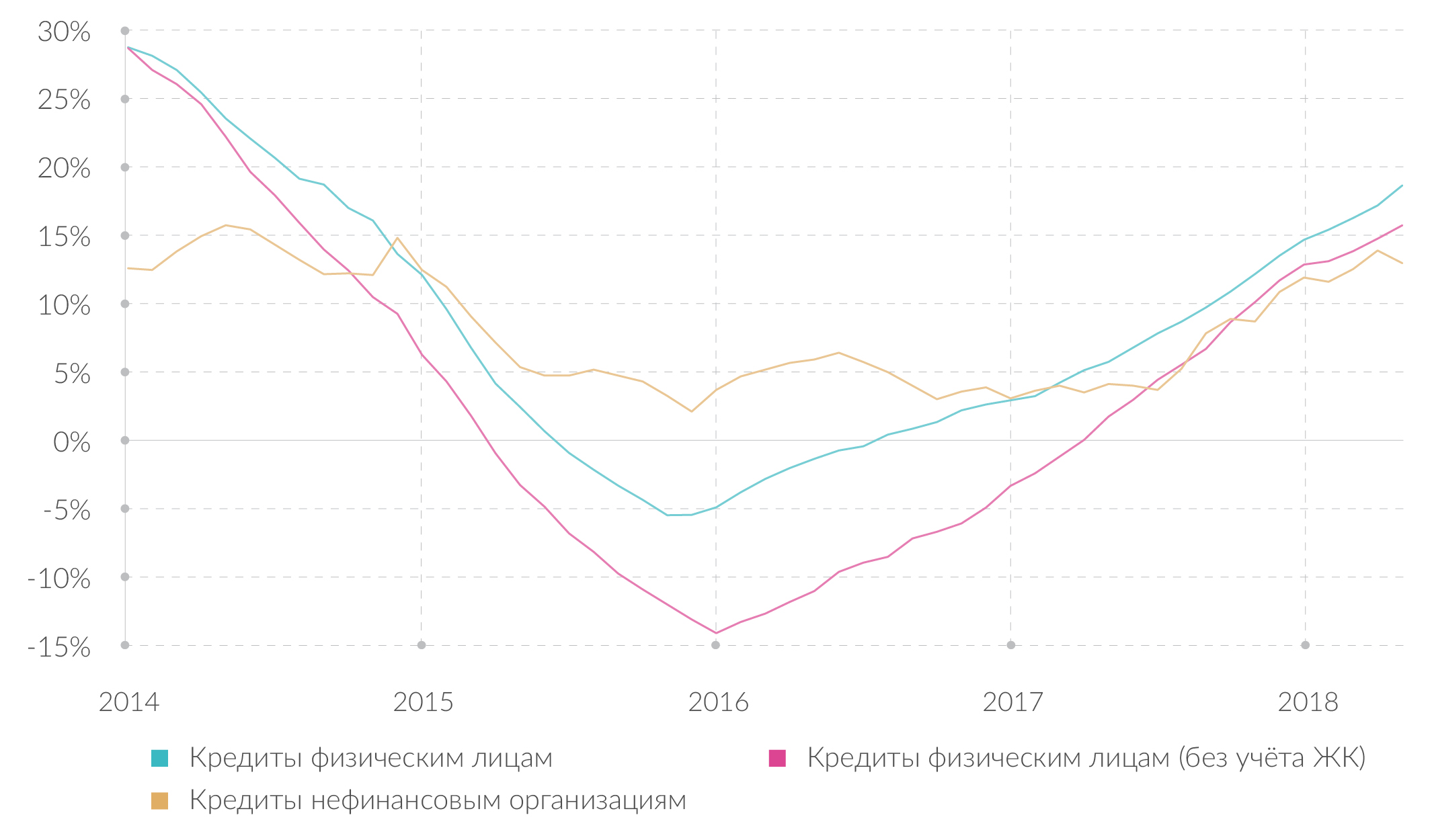

Данное решение должно было остановить рост кредитной задолженности физических лиц перед российскими банками, которая в апреле увеличилась на 17,1% г/г. Тем не менее, как показали данные ЦБ РФ, в мае индикатор расширился на максимальные за последние 44 месяца 18,5% г/г и достиг 12,9 трлн. руб. В результате, в сентябре отрасль ожидает второй этап пересмотра коэффициентов риска по потребительским кредитам. Коэффициент риска для кредитов с ПСК 10- 15% увеличат со 110% до 130%; с ПСК 15–20% со 110% до 150%; с ПСК 20–25% со 120% до 180%; в то время как коэффициент риска для наиболее рискованных кредитов с ПСК 25–30% достигнет 200% по сравнению с текущим коэффициентом 140%. Новые требования будут распространяться как на деятельность банков с базовой лицензией, так и на деятельность банков с универсальной лицензией.

Темпы роста кредитного портфеля банков РФ, % г/г

Источник: ЦБ РФ

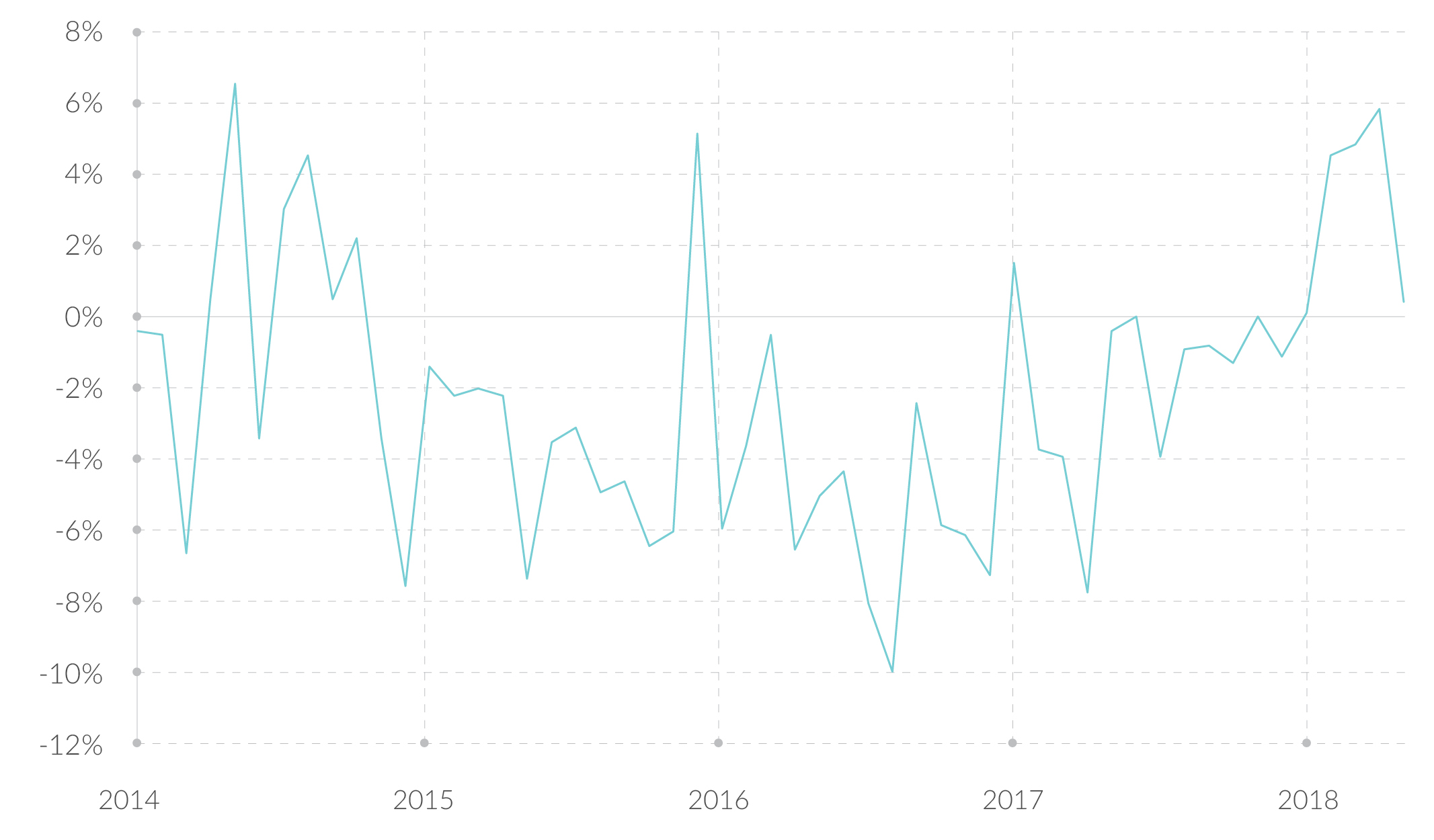

Согласно заявлениям главы ЦБ РФ Эльвиры Набиуллиной в начале года, по мнению регулятора, темпы роста потребительского кредитования в целом должны соответствовать темпам роста кредитования реального сектора. Кроме этого рост портфеля кредитов, выданных физическим лицам, должен сопровождаться сопоставимым увеличением доходов населения. В противном случае увеличение закредитованности населения может привести к снижению устойчивости финансовой системы РФ в целом. Наблюдаемое ужесточение регулирования сектора в данной связи выглядит вполне обоснованным. В мае 2018 года реальные располагаемые доходы населения страны выросли всего на 0,3% г/г, в то время как за последние 4,5 года показатель ни разу не поднимался выше 6,5% г/г. Текущий виток «закручивания гаек» призван сократить наблюдаемый дисбаланс между условиями по кредитным продуктам и динамикой благосостояния населения.

Темпы роста реальных располагаемых денежных доходов населения (на душу населения), % г/г

Источник: Росстат

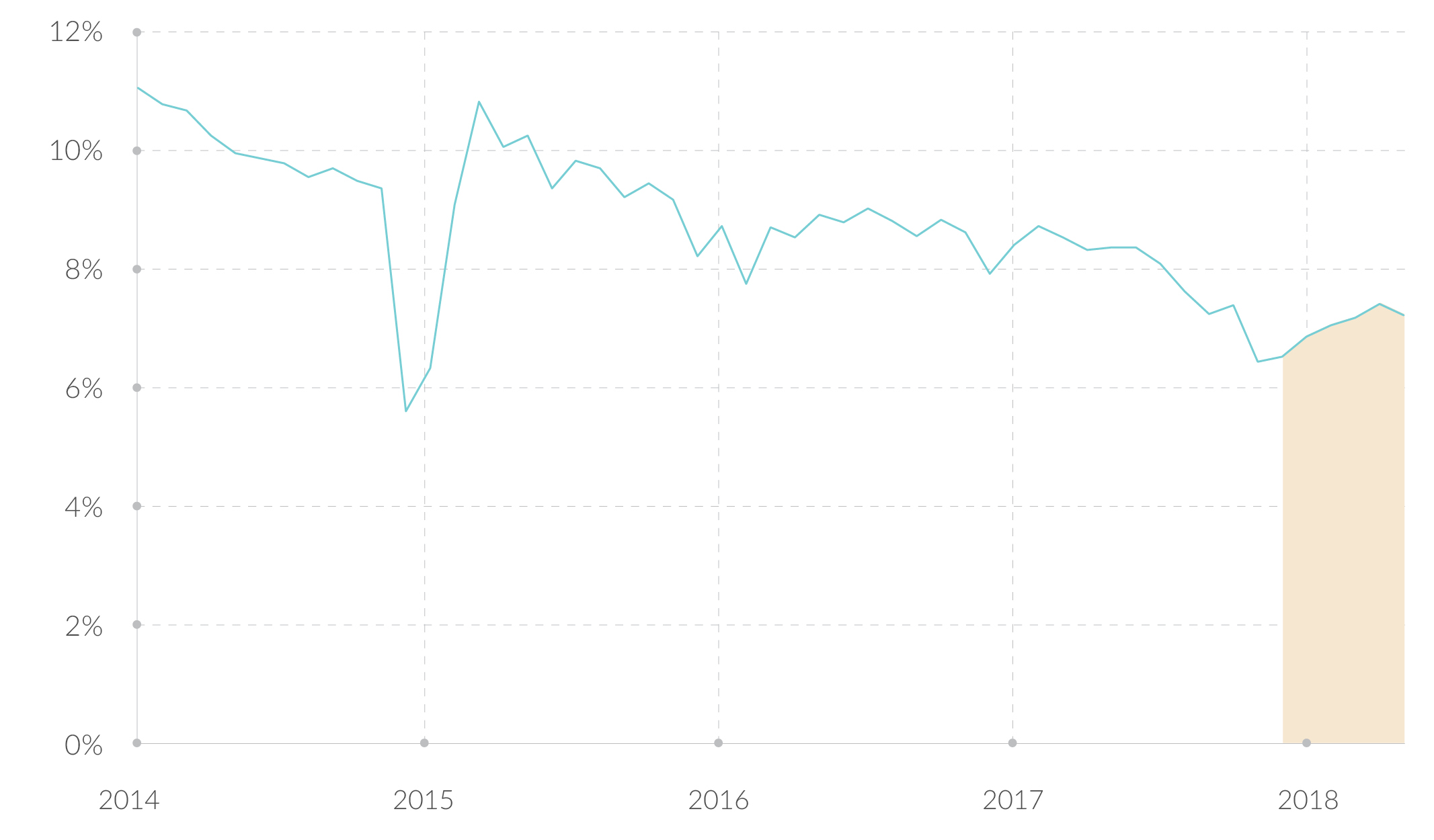

Ключевая ставка в стране сокращается, рыночные ставки демонстрируют постепенное снижение, тогда как ставки по некоторым видам кредитов находятся на достаточно высоком уровне. По словам представителей ЦБ РФ, сохранение высоких ставок по ряду реализуемых сегодня кредитных программ должно характеризовать данные кредитные программы как «высокорискованные» - именно данное понятие и будет отражено в изменении коэффициентов риска для потребительских кредитов с высокой ПСК. Если с марта 2015 года по ноябрь 2017 года в стране наблюдалось планомерное сокращение спрэда между средневзвешенными ставками по рублевым кредитам и депозитам физических лиц сроком свыше 1 года, то с декабря 2017 года по май 2018 года показатель продемонстрировал рост на 0,78 п.п. Если ставка по депозитам сократилась на 0,98 п.п. до 5,98%, то ставка по кредитам всего на 0,18 п.п. до 13,2%, несмотря на сокращение ключевой ставки с начала года с 7,75% до 7,25%.

В феврале ЦБ РФ уже советовал банкам привязать ставки по кредитам к ключевой ставке в случае её снижения в новых кредитных договорах. Сейчас для кредитора снижение ставки своему заёмщику по ранее выданному кредиту приравнивается к реструктуризации кредита и требует доначисления резервов на возможные потери по кредиту. В результате пересмотра коэффициентов риска ряд кредитных организаций РФ будут вынуждены либо сократить выдачу наиболее рискованных кредитов, либо пересмотреть параметры линейки кредитных продуктов, в том числе, сократить ставки по наиболее «дорогим» кредитам.

Одним из основных источников роста портфеля потребительских кредитов остаётся сегмент ипотечного жилищного кредитования. На 1 июня 2018 года ипотечный кредитный портфель в российских банках достиг 5,6 трлн. руб., увеличившись за год с 4,45 трлн. руб. При этом в мае 2018 года объем выданных жилищных кредитов в стране расширился на 62,3% г/г и достиг 235,8 млрд. руб. на фоне падения средневзвешенной ставки по ипотечным кредитам до минимального исторического уровня 9,56%. Несмотря на заметный рост сектора, просроченная задолженность по таким кредитам на начало лета находилась на уровне 1% от общего объема задолженности.

Спрэд между средневзвешенными ставками по кредитам и депозитам сроком свыше 1 года (рублевые кредиты и депозиты физических лиц), п.п.

Источник: ЦБ РФ

Внедрение новой шкалы коэффициентов риска по большей части направлено на другие сегменты потребительского кредитования. Значительный рост кредитного портфеля наблюдается и без учёта жилищных кредитов. По итогам мая 2018 года портфель кредитов, выданных физическим лицам (исключая жилищное кредитование), продемонстрировал рост на 15,6% г/г и достиг 7,3 трлн. руб. Опасение регулятора вызывает рост необеспеченного кредитования, а также, так называемого, POS-кредитования.

В рамках данного направления розничного бизнеса банки выдают кредиты населению на определённые товары непосредственно в торговых точках. Как правило, данные кредиты достаточно «дорогие» – в IV квартале 2017 года среднерыночные значения ПСК для таких кредитов колебались в диапазоне 15-21% в зависимости от срока и величины кредита. Среди банков, которые наиболее активно работают в данном направлении, АО «Альфа-банк», АО «Банк Русский стандарт», АО «ОТП Банк», ООО «Русфинанс Банк», ПАО «Почта Банк», КБ «Ренессанс Кредит» и ПАО КБ «Восточный».

Введённые ограничения, по нашему мнению, повлияют только на конкретные банки, так как совокупный портфель POS-кредитов в российских банках не превышает 250 млрд. руб. – это в 3 раза меньше сектора автокредитования, в 5 раз меньше кредитования по программам кредитных карт, более чем в 20 раз меньше рынка жилищного кредитования. Максимальное негативное влияние от изменения шкалы коэффициентов риска по выданным кредитам в рамках определения нормативов достаточности капитала могут испытать банки ПАО «Почта Банк», КБ «Ренессанс Кредит», ПАО КБ «Восточный», а также АО « Банк Русский Стандарт». На 1 июня 2018 года данные банки находились в топ-25 по минимальному значению норматива достаточности собственных средств H1.0 с показателями в диапазоне 10.25-10.62 при минимальном возможном значении 10. Для сравнения, средний показатель норматива H1.0 30 крупнейших по размеру активов российских банков составляет 13.74.

Регулятор отмечает, что текущие темпы роста кредитной активности ряда крупнейших розничных банков опережают заявленные ими в начале года прогнозы по наращиванию кредитных портфелей. Однако введённые ограничения вряд ли скажутся на структуре выдачи кредитов лидерами сектора, которые не испытывают проблем с достаточностью капитала. Правда, последние решения ЦБ РФ могут негативно повлиять на процентную маржу даже крупных банков. «Дорогие» кредиты с высокими ставками заставят увеличить резервы на возможные потери по ссудам, выданным физическим лицам.

Процентная маржа снизится и у лидеров POS-кредитования, среди которых АО «ОТП Банк» (на 1 апреля 2018 года занимал 15-е место по чистой процентной марже во всей банковской системе РФ с показателем 13%), ПАО «Почта Банк» (12-е место по чистой процентной марже), КБ «Ренессанс Кредит» (9-е месте по чистой процентной марже с показателем 14,28%). Для сравнения, на 1 апреля 2018 года чистая процентная маржа ПАО «Сбербанк» составила 5,37% (214 место в секторе).

По нашему мнению, текущее решение регулятора во многом направлено на ужесточение регулирования наиболее уязвимых представителей сектора. Однако последние действия ЦБ РФ только подтверждают тренд на усиление контроля за сектором, несмотря на снижение доли просроченной задолженности по кредитам, выданным физическим лицам, по итогам мая 2018 года до минимального с января 2015 года уровня в 6,11%. На этом фоне можно ожидать дальнейших жёстких решений Центробанка в области ограничения свободы отечественных финансовых институтов на рынке кредитования.

Ранее ЦБ РФ уже обсуждал ряд мер по ужесточению регулирования сегмента микрокредитования, а с 1 июля 2018 года в стране действуют повышенные коэффициенты риска по кредитным требованиям в иностранной валюте: коэффициент риска по кредитным требованиям в иностранной валюте к юридическим лицам – резидентам, являющимся экспортерами, установлен в размере 110% (ранее – 100%); коэффициент риска по кредитным требованиям на цели приобретения недвижимости повышен со 130% до 150%; тогда как прочие требования к юридическим лицам в иностранной валюте с 1 июля взвешиваются с коэффициентом риска 130% (ранее – 110%).

Александр Жданов — аналитик QBF