Инвесторы часто задаются вопросом, насколько безопасен cash (или депозиты) для сохранения благосостояния. На наш взгляд, для этого лучше подходят качественные диверсифицированные инвестиции.

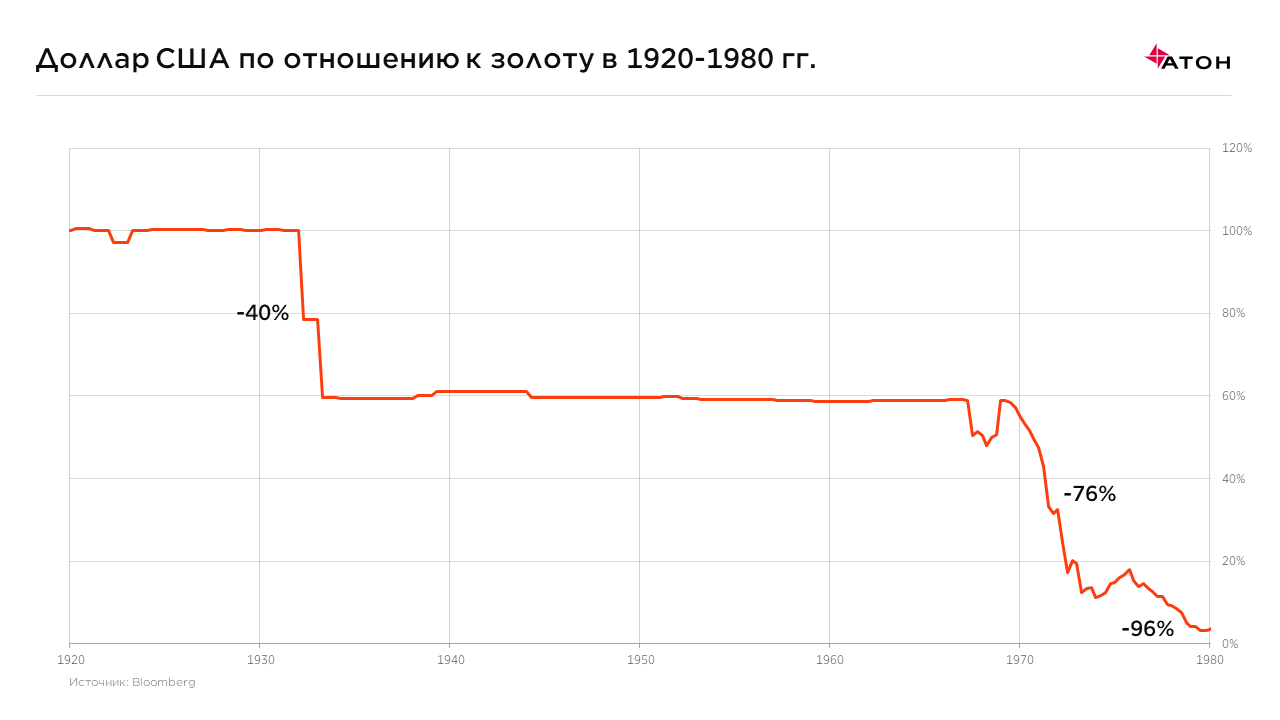

Последние 100 лет показывают, что даже самые популярные и устойчивые валюты преподносят неприятные сюрпризы. Например, доллар США девальвировался дважды: в 1933 году доллар по отношению к золоту упал с 25,8 до 15,238 (при одновременном запрете на владение золотом); а в 1971 году к началу драматического падения доллара относительно золота привел отказ от Бреттон-Вудской системы.

Безусловно, большинство из нас прошли лишь через кризисы 2008 и 1998 годов, в которых позиционирование в cash было оправдано. Однако не стоит пренебрегать более долгосрочными процессами.

Безусловно, большинство из нас прошли лишь через кризисы 2008 и 1998 годов, в которых позиционирование в cash было оправдано. Однако не стоит пренебрегать более долгосрочными процессами.

Особенно, если учитывать разницу между кризисным падением качественных инструментов и обесценением валюты. Первое можно переждать и, скорее всего, вернуть покупательную способность своего капитала. Во втором случае потеря покупательной способности обычно происходит безвозвратно.

Из графика видно, что покупательная способность доллара, выраженная в золоте, за последние 100 лет разрушена. При этом покупательная способность диверсифицированного портфеля акций сильно колеблется, но в среднем растет.

Из графика видно, что покупательная способность доллара, выраженная в золоте, за последние 100 лет разрушена. При этом покупательная способность диверсифицированного портфеля акций сильно колеблется, но в среднем растет.

Крупные профессиональные инвесторы прекрасно осознают эти риски и отражают их в портфелях. Основные позиции занимают активы, в которых есть возможность минимизировать риск обесценения валют: акции, недвижимость и хедж-фонды. Облигации занимают небольшую долю. В качестве примера можно привести структуру портфелей Нобелевского фонда и эндаумента Гарварда, где доля облигаций равна лишь 18% и 8% соответственно. Они имеют долгосрочный горизонт инвестирования и риск обесценения валют для них важен.

История показывает, что риск девальвации реализуется неожиданно и на большую величину. Падение качественных активов обычно носит временный характер, а обесценение валют происходит навсегда.

Сейчас можно выделить две угрозы для основных резервных валют: снижение покупательной способности из-за печатания денег и рост влияния Китая и его валюты в ближайшем будущем.

Риск печатания валют

О предпосылках реализации риска того, что мировые центральные банки включат печатный станок, активно высказывается один из авторитетных управляющих Рэй Далио. В своих публикациях Paradigm shifts и The World Has Gone Mad and the System Is Broken он говорит о проблемах глобальной финансовой системы и последующей смене инвестиционной парадигмы.

В первой статье Paradigm shifts он пишет об инерции инвесторов и привыкания к текущим тенденциям рынков за 10 лет и более. Смена реалий не отражается в изменении инвестиционного подхода, что приводит к перегибам и последующей смене инвестиционной парадигмы. На мой взгляд, очевидными перегибами уже можно считать огромный объем облигаций, которые торгуются с отрицательной доходностью ($12-17 трлн), и рост бюджетного дефицита США до уровня $1 трлн.

Рей Далио пишет о серьезных предпосылках к началу увеличения денежной массы основных резервных валют. Полный текст доступен по ссылкам. Я бы выделил следующие тезисы:

-

Деньги не стимулируют экономический рост и не разгоняют инфляцию, т.к. получающие их инвесторы предпочитают их инвестировать, а не тратить. В результате перспективы дохода по качественным активам снизились.

-

Снижение будущего дохода осложнит выполнение будущих обязательств по пенсиям и здравоохранению, также бюджетный дефицит будет расти дальше.

-

Из трех вариантов решения проблемы: повышения налогов, сокращения обязательств, печать денег, последний не несет рисков открытых конфликтов в обществе. Он более комфортен в реализации, т.к. не имеет формальных ограничений.

-

Единственный минус третьего решения – риск снижения резервной функции основных валют: доллар, евро, иена.

Рост влияния Китая

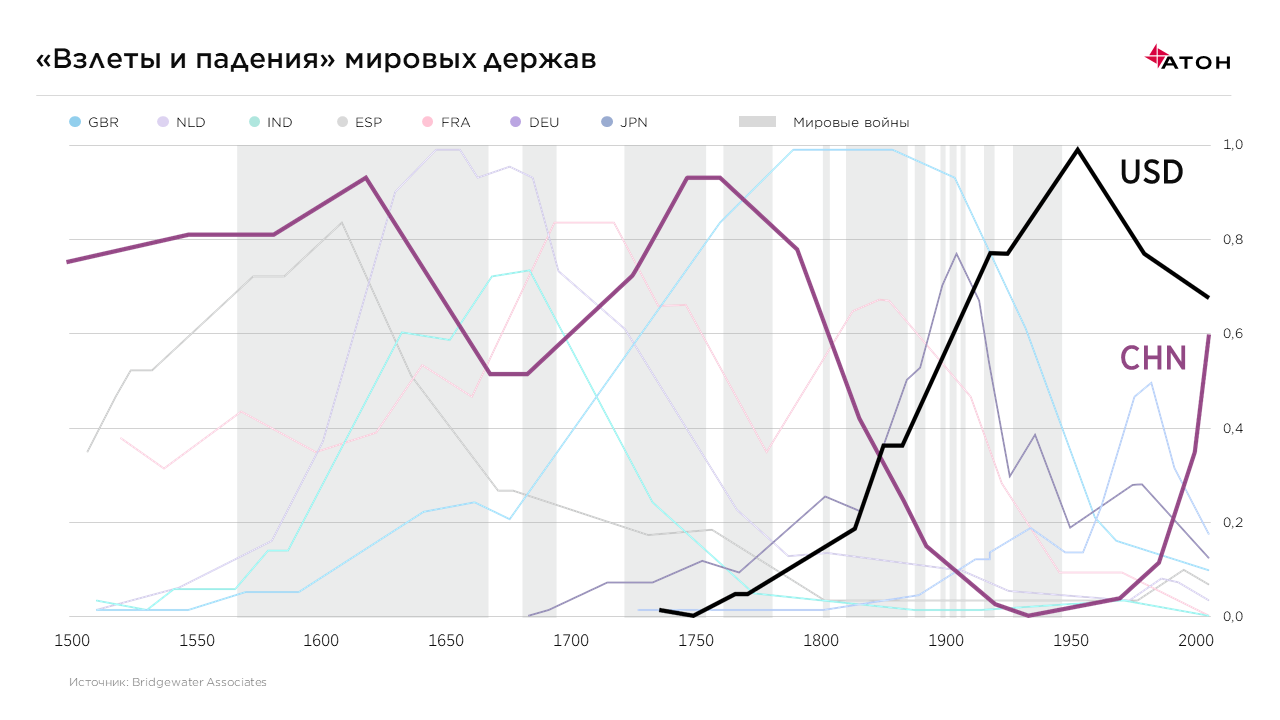

Вторую угрозу, на мой взгляд, представляет стремительный рост влияния Китая в мировой экономике за последние 25 лет. Рано или поздно увеличится востребованность юаня в резервах и торговых операциях, с соответствующим снижением спроса на доллар, евро и иену.

Интересный материал на эту тему был подготовлен также командой Рея Далио для интервью Impact of China’s growth on the world economy. Они проанализировали «взлеты и падения» влиятельнейших мировых держав за период с 1500 года по наше время:

Из рисунка видно, что рост влияния Китая происходит стремительно. До 1850 года Китай также был влиятельным государством. Возможно эта «историческая память» и объясняет скорость текущего роста влияния.

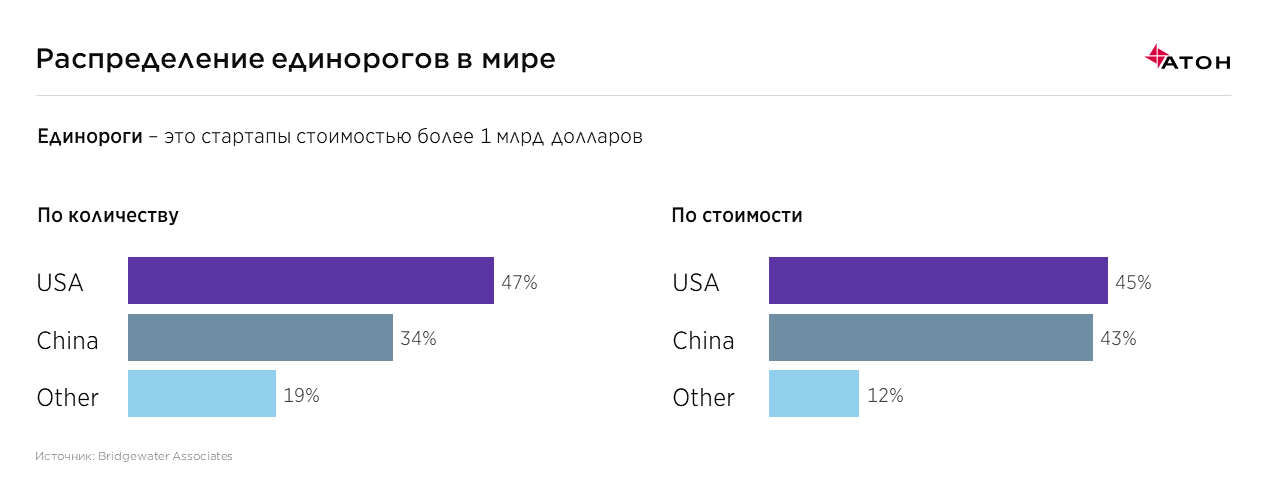

Сейчас Китай стал не только всемирной фабрикой, но и приблизился к лидерству в инновациях. Общая капитализация успешных стартапов, преодолевших капитализацию в $1 млрд, почти сравнялась с аналогичной цифрой по США.

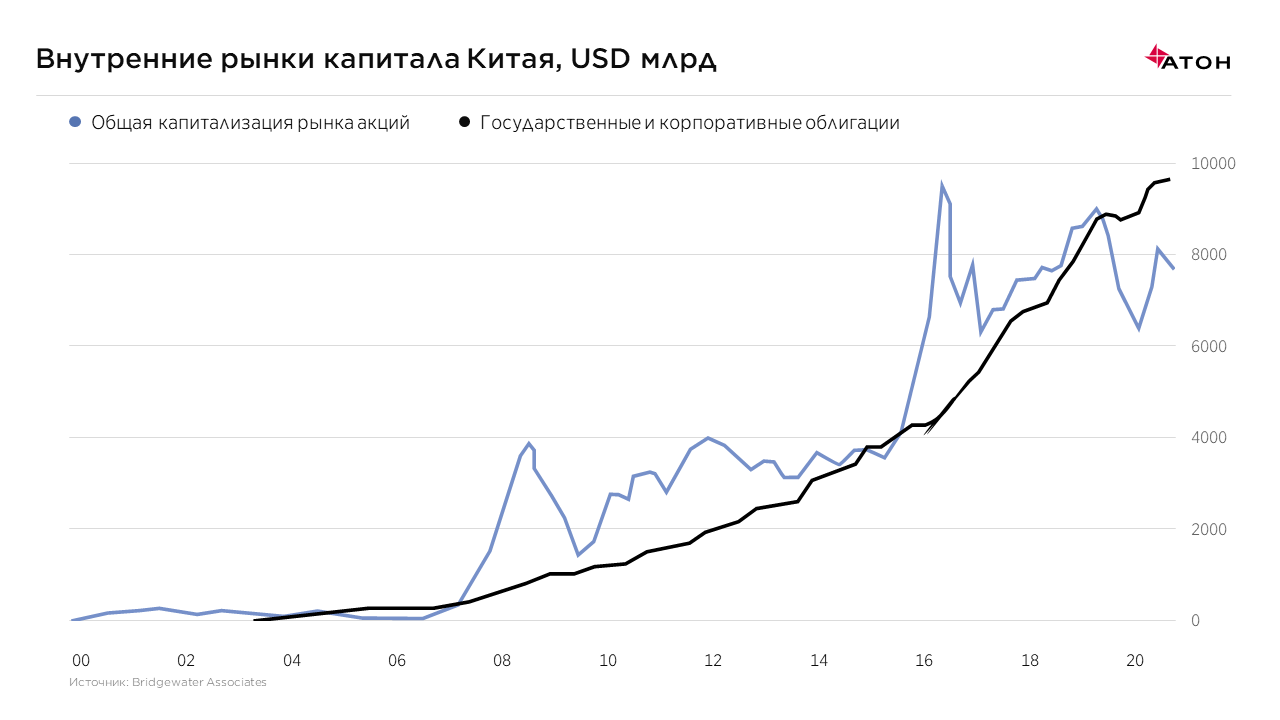

Финансовые рынки Китая демонстрируют серьезный рост капитализации.

Капитализация домашних рынков акций и облигаций Китая выросла до $8 и $10 трлн. Рано или поздно рыночные инвестиции в юанях также станут нормой и поддержат юань.

Вывод

Cash не является безопасным активом для долгосрочного размещения благосостояния. Мы считаем правильным размещать капитал в диверсифицированных качественных инвестиционных решениях. Ведь потери покупательной способности cash могут носить невосполнимый характер, а в качественных инвестициях она может восстанавливаться. Это экспозиция на акции крупнейших компаний (как в прямом, так и структурированном виде), хедж-фонды и недвижимость.