Рынок акций США торгуется в районе исторических максимумов, но это не останавливает американские корпорации от выкупа собственных акций, то есть программ buyback.

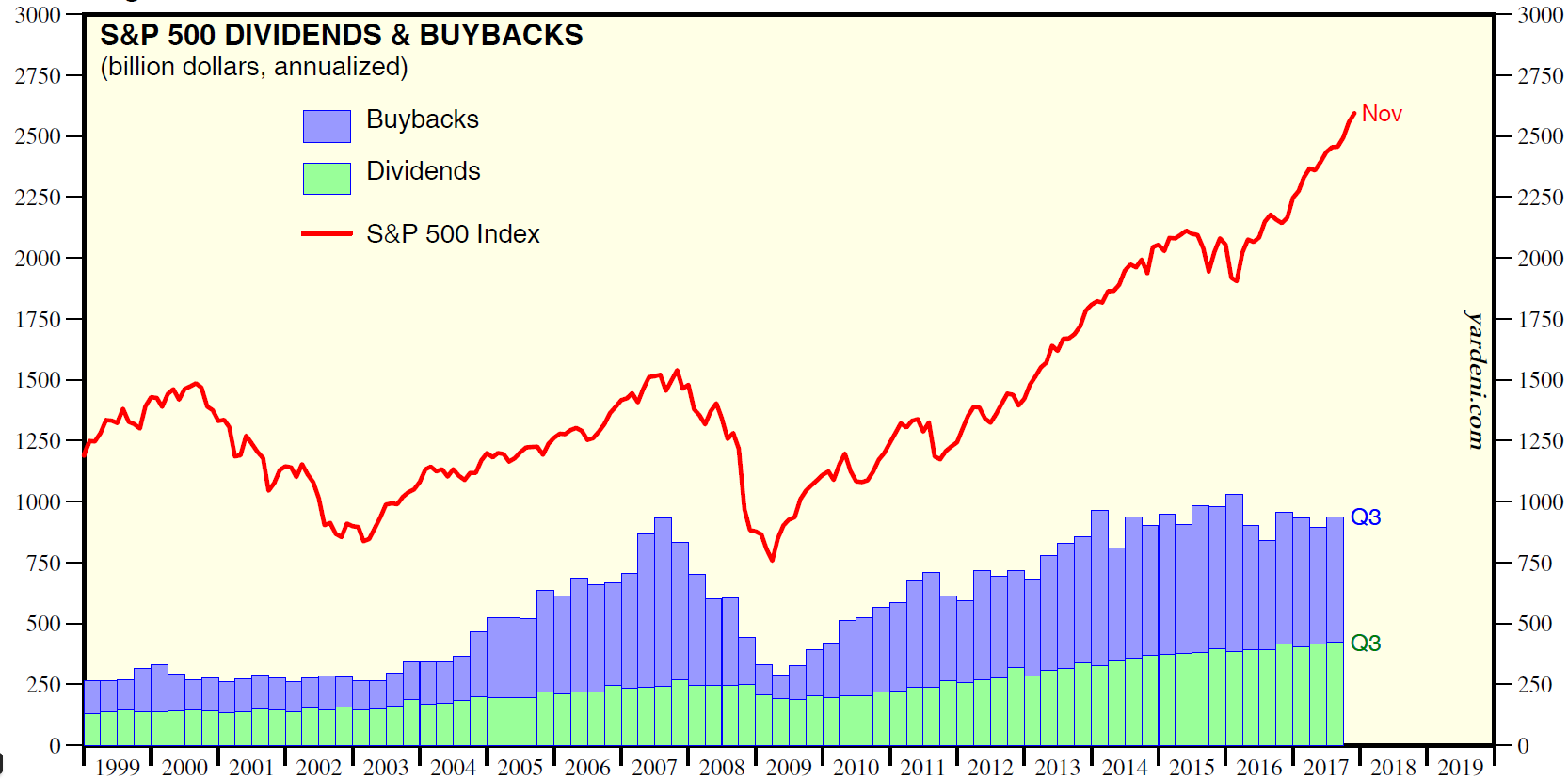

Щедрые корпорацииСогласно данным S&P Dow Jones Indices, компании из индекса S&P 500 (274 компоненты) в III квартале выкупили свои акции на $129,2 млрд. По сравнению с аналогичным периодом прошлого года речь шла о 15,2% приросте байбеков. По сравнению со II кварталом 2017 года прирост составил 7,5%.

В лидерах по обратному выкупу акций оказался Apple с buyback на $7,8 млрд. Всего на топ-20 компаний по выкупу пришлось 45,5% совокупного объема. Нарастили байбеки и банки, успешно прошедшие стресс-тестирование ФРС: Citigroup ($5,4 млрд), JP Morgan ($4,8 млрд). Всего в рамках финансового сектора байбеки увеличились на 27,7%.

Тем временем, дивидендные выплаты в рамках S&P 500 в III квартале достигли рекордного уровня - $105,4 млрд. С начала года общий уровень вознаграждения корпорациями из S&P 500 акционеров (дивиденды + buyback) увеличился на 4,7% и составил $234,6 млрд.

Динамика дивидендных выплат и программ buyback в рамках S&P 500 (в пересчете на годовые темпы)

Источник: yardeni.com

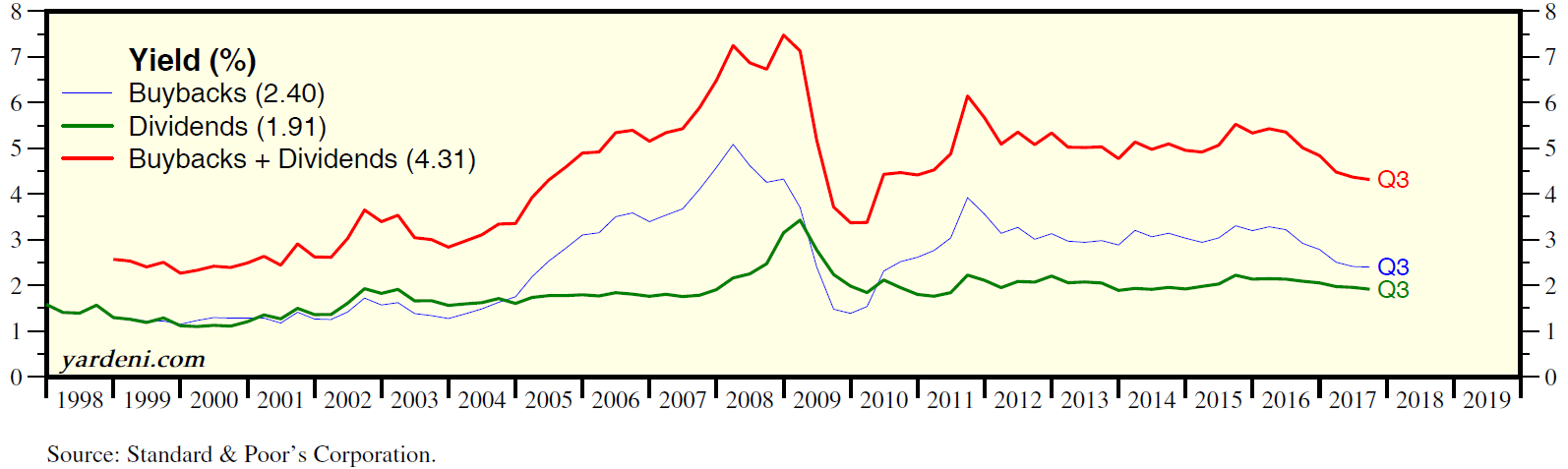

Совокупная доходность акций S&P 500 от дивидендов и buyback составила вполне солидные 4,31% (1,91% + 2,4%).

Эра байбеков на исходе?

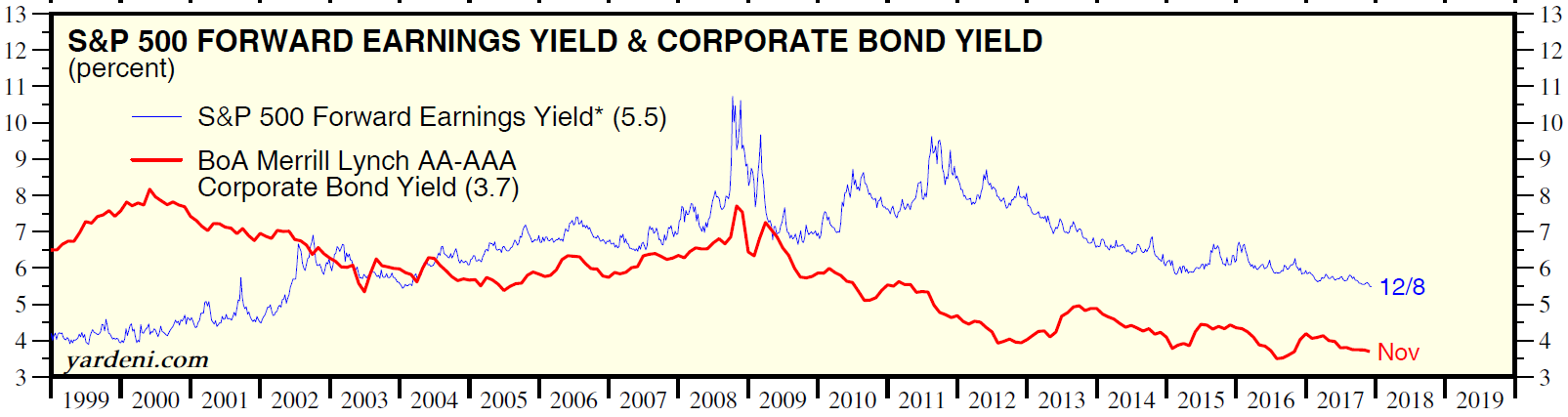

Пока корпорациям все еще выгодно выкупать свои акции, ведь форвардная доходность акционерного капитала индекса S&P 500 (с учетом ожидаемой прибыли) составляет 5,5%. При этом средняя доходность корпоративных облигаций США с рейтингами AA-AAA равна 3,7%.

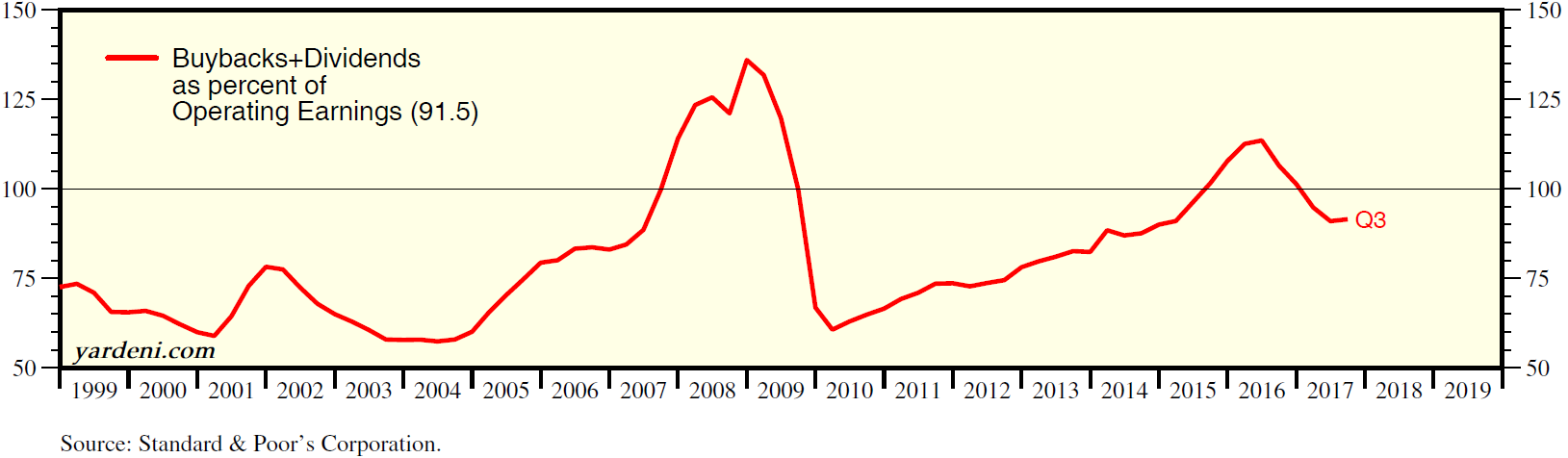

Можно даже брать в долг и выкупать на эти деньги собственные акции. Однако с ростом ставок ФРС стоимость заимствования вырастет. При этом на дивиденды и buyback в III квартале были потрачены вполне солидные 91,5% совокупной операционной прибыли.

Все это может означать, что в перспективе нас ждет замедление активности в сфере buyback. Однако есть в «колоде» и джокер. Им является Дональд Трамп с его налоговой реформой. Ожидается, что соответствующий закон будет принят до конца года. Реформа подразумевает репатриацию «зарубежного кэша» корпораций США по льготной ставке налогообложения.

В условиях нехватки интересных инвестиционных проектов приличная часть денег может быть потрачена на сделки по слияниям и поглощениям, выплаты дивидендов (регулярных и специальных), а больше всего – на программы buyback.

Подобный расклад может оказать поддержку фондовому рынку США и компаниям, богатым на «кэш». Читайте также «Какие компании могут выиграть от налоговой реформы в США».

Впрочем, слишком уж обольщаться не стоит.

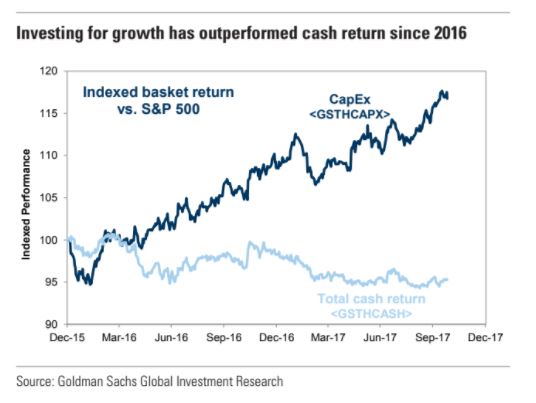

Согласно графику от Goldman Sachs, с начала 2016 года выборка компаний с высокими капзатратами обогнала по приросту котировок индекс S&P 500, а также выборку компаний, щедрых на дивиденды и байбеки.

Примечательно, что в III квартале индекс S&P 500 прибавил 4%, а с начала года рост составил около 19%. То есть прирост buyback превышает динамику самого индекса. Таким образом, позитивный эффект от сокращения числа акций в обращении на eps (прибыль на акцию) потихоньку сходит на нет.

Подобный расклад нашел отражение и в бумагах ETF, ориентированных на стратегии, связанный с байбеками. PowerShares Buyback Achievers ETF прибавил лишь около 16% в этом году. SPDR S&P 500 Buyback ETF не сумел опередить индекс S&P 500, прибавив «лишь» около 19% с начала года.

Оксана Холоденко,

эксперт по международным рынкам БКС Экспресс