Рассматриваете покупку или продажу акций российского ритейлера Магнит? Аналитики инвестиционной компании "Доходъ" подготовили обзор и прогноз по этой бумаге на 2017 год.

Прогноз по акциям Магнита на 2017 год

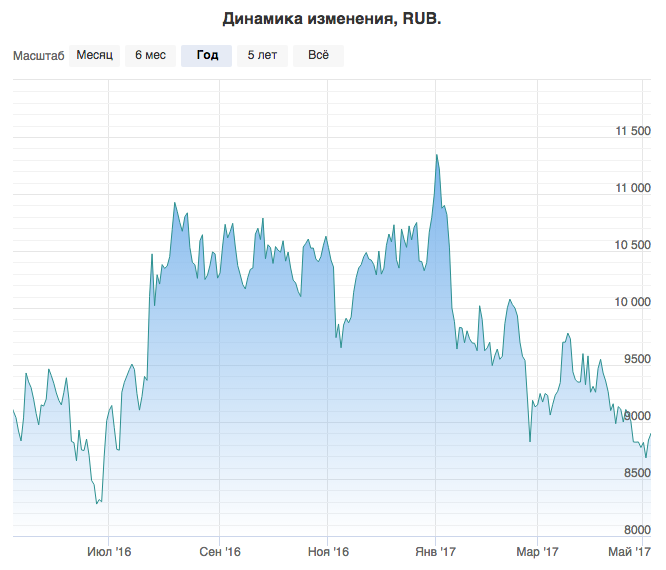

Ожидания аналитиков: рост к отметке 11005,25

По размеру выручки в 2016 году Магнит уступил звание крупнейшего ритейлера России X5. Темп её роста замедлился почти в 2 раза по сравнению с 2014 годом, однако мы ждем, что в ближайшие годы он ускорится и будет быстрее, чем у компаний российского рынка в целом. По нашей оценке на конец 2016 года компания оценена справедливо.

"За" и "Против" покупки акций Магнита

Почему покупать

- ожидаем рост выручки значительно быстрее рынка

- рентабельность капитала выше рынка

Почему продавать

- значительно переоценена по ожидаемой нами прибыли

- капитал оценен значительно дороже рынка

- ожидаемая дивидендная доходность ниже рынка

Смотреть профиль эмитента ПАО Магнит на InvestFuture

График. Магнит АО

«Магнит» ждет роста выручки в 2017 г. на 9-13%, говорится в материалах компании. За текущий год ритейлер планирует открыть не менее 2740 магазинов, из них 1700 магазинов «у дома» и 1000 магазинов бытовой химии и косметики.

За весь 2016 год выручка компании не дотянула до собственного прогноза компании по росту на 14-16% и составила 1,07 трлн руб. (+12,8%). Компания замедлила темпы роста - всего сеть выросла на 1970 магазинов против 2378 в 2015 г.

Выручка «Магнита» без учета магазинов косметики за 2016 г. составила 1 трлн руб. Таким образом, выручка X5 по итогам года оказалась на 26 млрд руб. больше, чем у конкурента.