Что будет с ценой акций компании ВТБ? Стоит ли сейчас инвестировать в компанию? Аналитики инвестиционной компании "Доходъ"проанализировали текущую ситуацию по этой бумаге на 2017 год.

Прогноз по акциям ВТБ на 2017 год

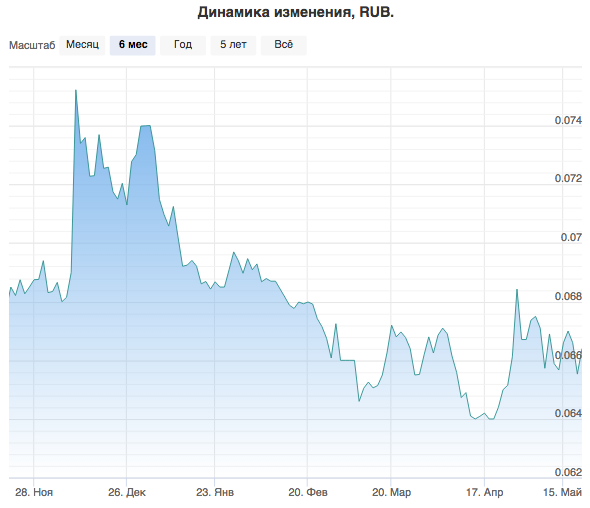

Ожидания аналитиков: рост к отметке 0.0755 руб.

График акций Сургутнефтегаз онлайн

ВТБ, скорее всего, нарастит прибыль до докризисного уровня в ближайшие годы, но останется менее эффективным, чем Сбербанк банком. Возможность увеличения дивидендов здесь ограничена из-за наличия префов, принадлежащиех государству и АСВ после докапитализации. Мы не ждем доходности лучше рынка по акциям компании.

"За" и "Против" покупки акций ВТБ

Почему покупать

- недооценена по капиталу

Почему продавать

- переоценена по ожидаемой нами прибыли

- ожидаемая дивидендная доходность ниже рынка

- очень высокая долговая нагрзука

Смотреть профиль эмитента ВТБ на InvestFuture

График. ВТБ

Чистая прибыль группы ВТБ по МСФО за первый квартал 2017 года выросла в 46 раз, составив 27,6 миллиарда рублей. Соответствующая информация содержится в отчете финансовой организации.

Президент-председатель правления ВТБ Андрей Костин объяснил такой рост прибыли увеличением доходов от основной деятельности, а также стабильным качеством активов и дальнейшим улучшением эффективности расходов.

Чистые процентные доходы банка за три месяца выросли на 15 процентов по сравнению с аналогичным периодом прошлого года — до 113 миллиардов рублей. Чистые комиссионные доходы группы увеличились на 13,2 процента — до 19,7 миллиарда рублей. В банке указывают на сильные результаты розничного и транзакционного бизнесов группы.

Кредитный портфель сократился на 1,6 процента, составив 9,334 триллиона рублей. Общий объем кредитов юридическим лицам уменьшился на 2,8 процента, однако это было частично компенсировано ростом кредитов физическим лицам на 2,4 процента с начала года.

ВТБ — второй по величине активов банк страны и первый по размеру уставного капитала. Государству принадлежит доля в ВТБ в 60,9 процента.