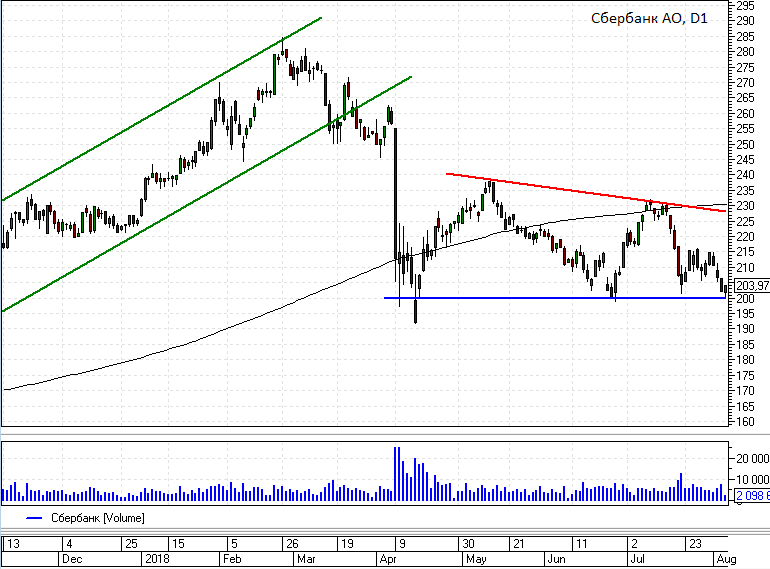

Прежде всего, давайте разберемся с причиной такого динамичного падения. Как было отмечено выше, обыкновенные акции Сбербанка являются самой ликвидной фишкой российского рынка, а на протяжении второго полугодия 2017 г. – еще и ключевой идеей роста на нем.

У Сбербанка максимальный вес в индексе MSCI Russia – 19%, а доля нерезидентов в уставном капитале банка на протяжении 2016-2018 гг. не снижалась ниже 45%.

Акции крупнейшего российского банка являются must have для спекулятивного иностранного капитала. Этот же капитал встал в очередь на выход в апреле этого года, когда очередные антироссийские санкции впервые ударили по крупной публичной компании и привели к переоценке странового риска для рынка акций РФ. В день 9 апреля котировки обыкновенных акций Сбербанка завершили торги снижением на 16,5%.

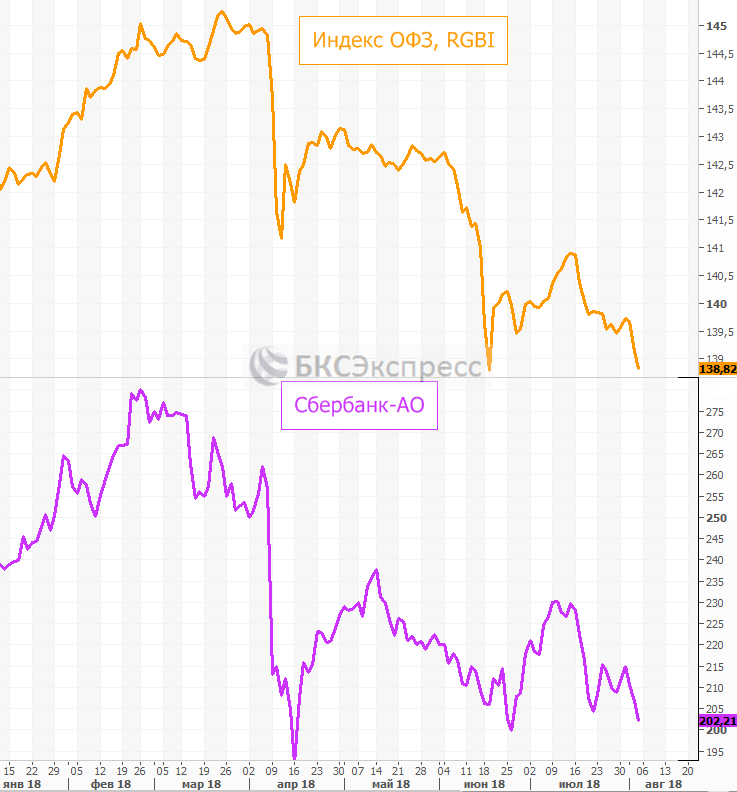

С этого момента выход нерезидентов с российского рынка продолжается почти непрерывно. На то, что падение бумаг Сбербанка связано в первую очередь именно с геополитическим фактором указывают несколько моментов.

Во-первых, динамика бумаг тесно коррелирует с индексом гособлигаций RGBI, которые также были популярны у нерезидентов до апрельских санкций. Котировки в основном двигаются однонаправленно, а экстремумы графиков совпадают с небольшим лагом в несколько дней.

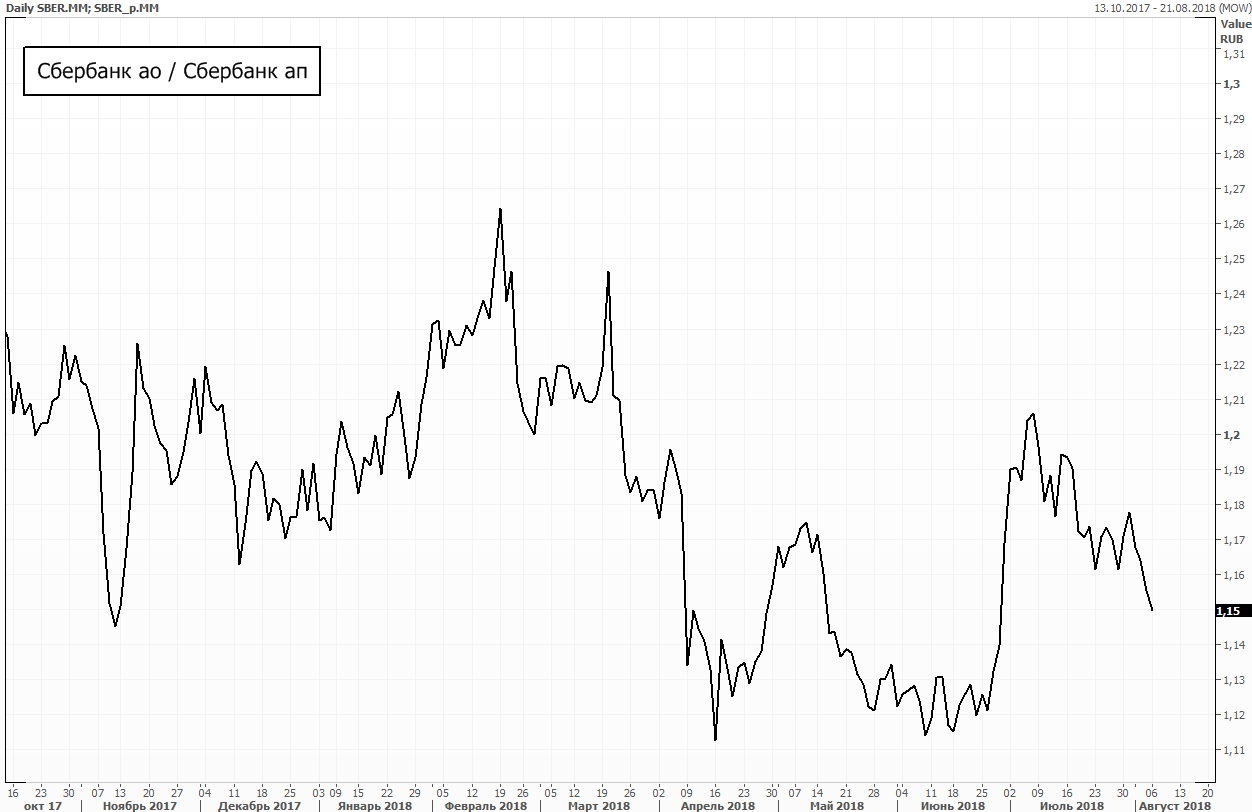

Во-вторых, спред между бумагами сбербанка АО и АП, ключевыми факторами которого как раз являются участие нерезидентов и ликвидность, вновь сужается после скачка в конце июня-начале июля.

Скачек спреда объясняется ростом обычки в преддверии встречи президентов США и России, по итогам которой ожидалось снижение санкционных рисков. Однако ожидания не в полной мере оправдались, и премия обыкновенных бумаг к префам вновь начала снижаться.

Ну и в-третьих, по фундаментальным факторам Сбербанк по-прежнему остается привлекательной для инвесторов компанией и очевидных корпоративных причин для падения акций нет. Темпы роста чистой прибыли г/г уверенно удерживаются в районе 24-26%. Отношение капитализации Сбербанка к собственному капиталу составляет 1,2х, что является весьма низкой оценкой.

Темпы роста позволяют рассчитывать на высокую форвардную дивдоходность акций госбанка. По итогам 2017 г. акционерам было выплачено 36,2% прибыли по МСФО, что составило 12 руб. на акцию. При сохранении уровня выплат на том же уровне и при текущих темпах роста следующим летом можно рассчитывать на дивиденд порядка 14,7-15 руб. на акцию.

При этом Сбербанк нацелен на постепенный переход к выплате 50%. Вероятно, это произойдет по итогам 2019 г., а по итогам 2018 г. могут выплатить около 43%. В результате размер выплат может составить районе 17-18 руб. на акцию.

При текущих котировках это предполагает дивдоходность около 8,4-8,9% по обыкновенным бумагам и около 10% по привилегированным.

Итог

Акции Сбербанка являются ключевым локомотивом российского рынка и самой ликвидной его фишкой. Покупая бумаги Сбербанка, инвестор неминуемо принимает на себя риски того, что он инвестирует в самую рыночную бумагу, которая может реагировать на геополитические события и порой игнорировать фундаментальные корпоративные драйверы.

На протяжении последних месяцев мы наблюдали реализацию риска массового оттока нерезидентов с российских площадок, и в настоящий момент потенциал давления на котировки со стороны этого фактора уже в значительной степени реализован.

Кратковременное снижение котировок еще возможно, но фундаментально акции крупнейшего российского банка остаются привлекательными, учитывая дивдоходность и рост бизнеса в целом.

Галактионов Игорь

БКС Брокер