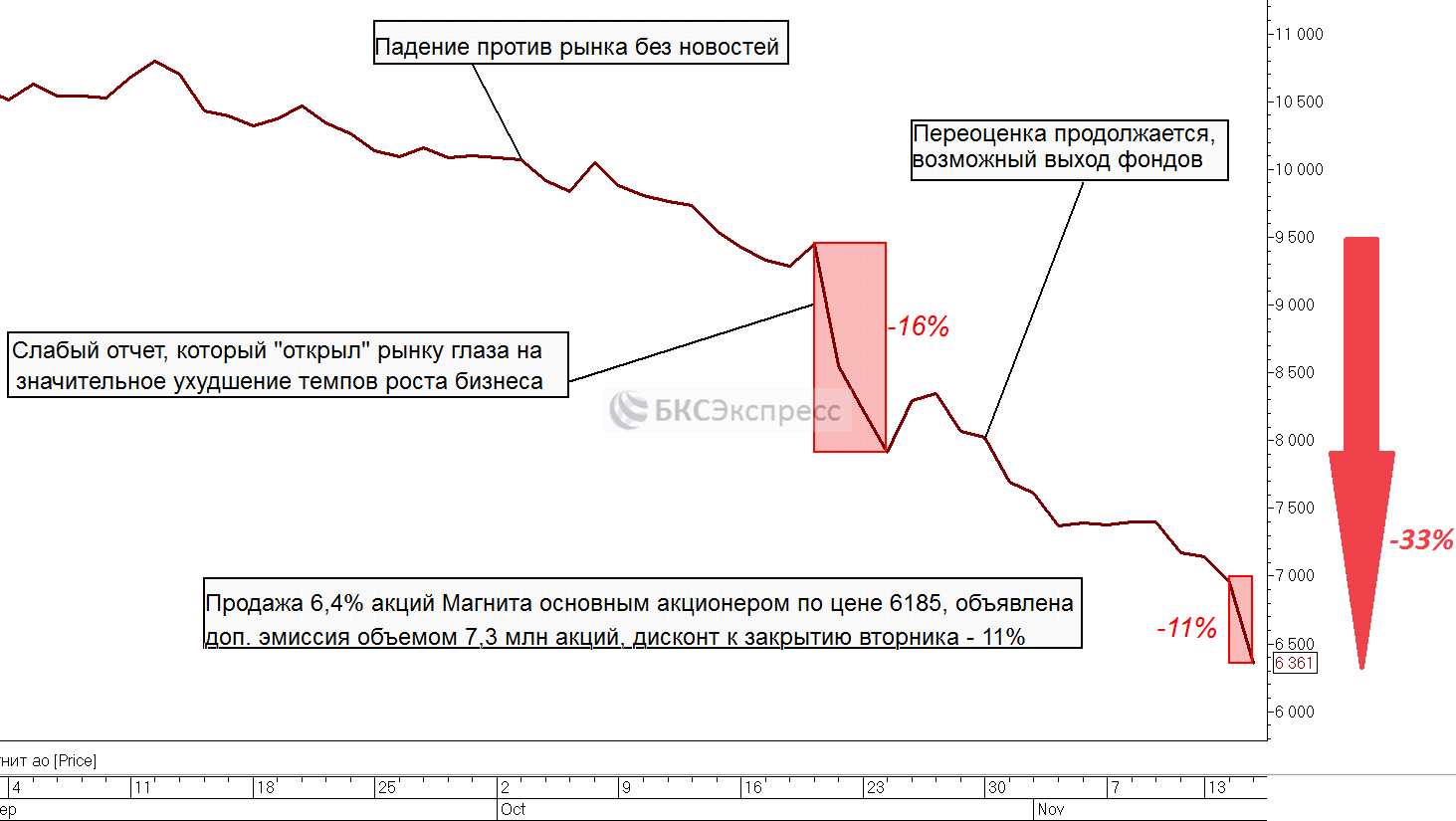

Акции Магнита непрерывно падают с начала сентября и потеряли за это время более 40% своей стоимости. Все падение можно условно разделить на три этапа. Снижение стартовало с дивидендного гэпа 14-го сентября. Предварительно акции активно «подогревались», продемонстрировав рост на 15% за три недели, в том числе выдав серию из 9-ти сессий роста подряд.

За первый месяц падения акции потеряли те же 15%, при величине выплаченных дивидендов около 2%. Данный цикл не сопровождался каким либо новостным фоном. Магнит падал против рынка в целом и против индекса компаний потребительского сектора в частности. Каких-то особых поводов для активного падения, впрочем, как и для активного роста, который предшествовал развороту, не было.

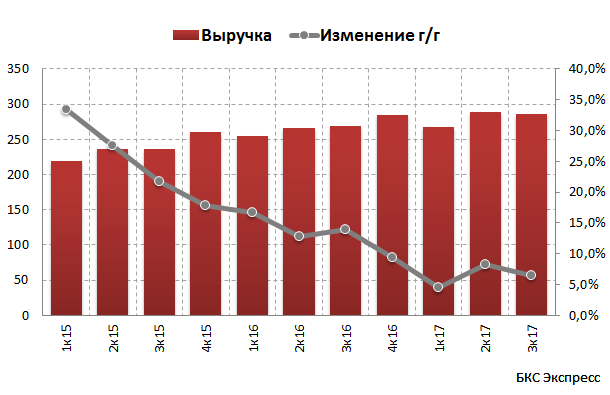

Росли акции Магнита весь август, несмотря на довольно невзрачную полугодовую отчетность, в которой тренд на снижение темпов роста финансовых показателей был очевиден.

Выручка в млрд рублей, динамика выручки

Темпы роста выручки за два года замедлились с более чем 30% до 5%.

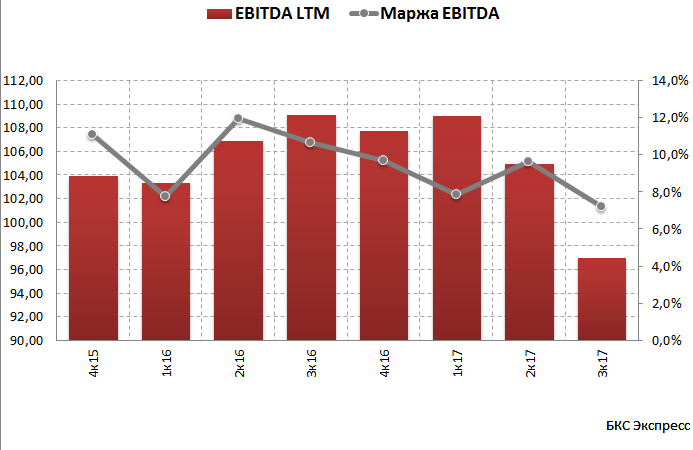

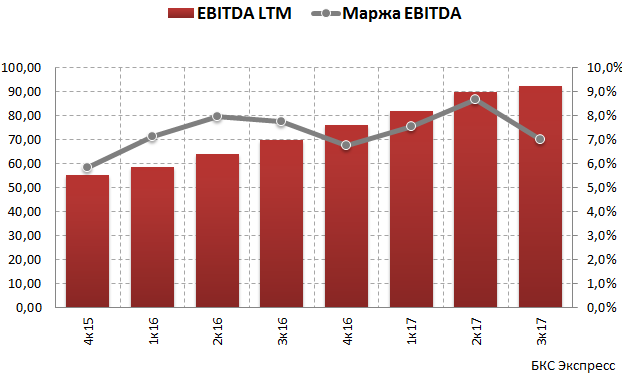

EBITDA в млрд рублей и ее рентабельность

Показатель EBITDA, рассчитанный за последние 12 месяцев, начал демонстрировать тенденции к снижению после достижения максимума в 3-ем квартале 2016 года. При этом падала рентабельность EBITDA, что свидетельствует не только о замедлении органического роста, но и о падении эффективности.

При этом Магнит имел самые высокие мультипликаторы в секторе. Обычно премию к рынку по мультипликаторам EV/EBITDA и P/E имеют компании с высокими темпами роста, которые могут привести к резкому снижению данных соотношений через определенный период времени (например, через год) за счет роста знаменателя. В текущем году стало понятно, что это история больше не про Магнит.

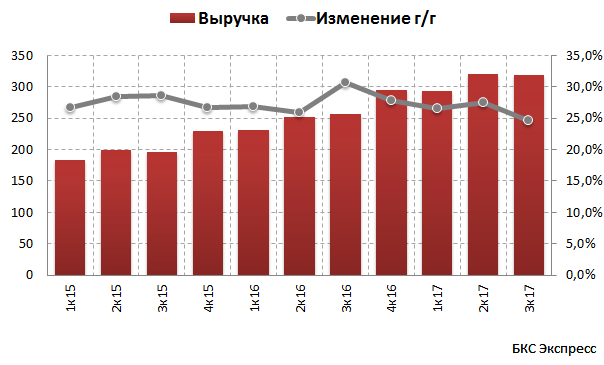

Для примера продемонстрируем динамику финансовых показателей X5 – главного конкурента компании.

Выручка в млрд рублей, динамика выручки

Компания поддерживает устойчивые темпы роста выручки выше 20%, которые практически не изменились за последние два года.

EBITDA в млрд рублей и ее рентабельность

Показатель EBITDA, рассчитанный за последние 12 месяцев, устойчиво растет на протяжении 2-х последних лет. Единственный показатель, по которому Магнит оставался лидером отрасли – эффективность. Однако по итогам второго квартала X5 практически догнал Магнит и по нему.

В то же время на начало сентября Магнит продолжал оставаться более дорогим по мультипликаторам, чем X5, несмотря на то, что как мы увидели выше, премия за рост от инвесторов должна была достаться как раз X5.

Рынок «открывает глаза»

После необъяснимого роста в августе и столь же необъяснимого падения в сентябре пришло время отчетности за III квартал. Публикация финансовых результатов спровоцировала первый обвал котировок на 16% за три торговые сессии.

Замедление финансовых показателей стало настолько очевидным, что рынок больше не мог этого не замечать. Особенно это касается динамики EBITDA и ее рентабельности, которая опустилась до минимального за свою историю уровня 7,2% и практически сравнялась по этому показателю с X5, таким образом, причин для премии по мультипликаторам не осталось совсем.

Сильную просадку показателей можно объяснить стартовавшей программой реновации магазинов, которая с одной стороны снижает эффективность за счет роста капитальных расходов, с другой стороны бьет по выручке из-за простоя большого числа магазинов во время обновления. Результаты можно было предсказать, однако признаться честно, я и сам не ожидал столь сильной просадки. Рынок за долгие годы приучил инвесторов и аналитиков к премии по мультипликаторам для Магнита, как к «исторически сложившемуся факту».

Дальнейшее падение

Первая эмоциональная волна распродаж привела к изменению «исторической премии» Магнита к X5 на дисконт.

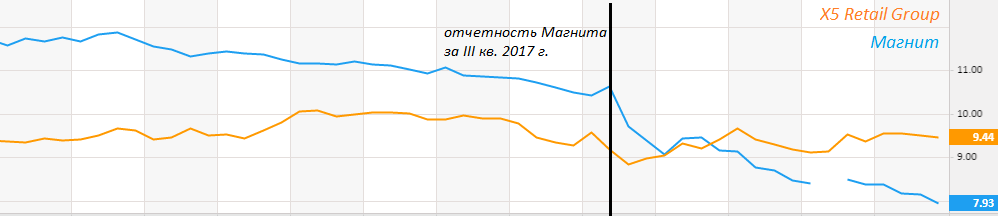

Показатель EV/EBITDA компаний за последние 90 дней

Источник: Reuters

Источник: Reuters В дальнейшем этот дисконт продолжил расширяться. Магнит падал весь конец октября и начало ноября на исторически максимальных объемах. Можно предположить, что из бумаги выходили крупные фонды, которые так любили Магнит, считая его главной историей роста на российском рынке.

За этот факт говорит стремительное сокращение спреда между локальными акциями и депозитарными расписками. На 2-ое ноября премия ГДР к акциям составляла чуть более 7%, при среднем значении 12,5% за последние полгода и 17% на начало сентября. Объемы несколько сократились к 10 ноября, из чего можно сделать вывод, что большинство крупных инвесторов закончило сокращать свои позиции в активе.

Между тем премия X5 к Магниту расширилась до 12%, мультипликатор EV/EBITDA компании находился в районе 8,3. Котировки акций чуть выше 7000 выглядели достаточно справедливо, учитывая даже возможно более сильное снижение EBITDA на всей прогнозной кривой, чем стоит ждать на самом деле.

Однако рынок склонен переоценивать позитив (что мы наблюдали в отношении Магнита последний год), но также склонен переоценивать и негатив. Финансовые показатели, вероятно, останутся под давлением ближайшие несколько кварталов за счет реновации магазинов, а значит, сохранится пессимизм в отношении акций.

Финальный провал

Несмотря на название главы, мы не уверены, что сегодняшний провал котировок станет финальным, хотя здравый смысл подсказывает, что акции переоценились достаточно. Но обо всем по порядку.

Вчера после закрытия торговой сессии на Мосбирже появилось сообщение о продаже пакета акций крупнейшего акционера компании Сергея Галицкого, оцененного в $730 млн. Это соответствует примерно 6,4% всего акционерного капитала Магнита. Цена продажи была установлена на отметке 6185 рублей, что означало 11% дисконт к вчерашней цене закрытия торгов.

Одновременно Магнит объявил о подготовке SPO, в рамках которого акционерам предложат 7,35 млн обыкновенных акций, по аналогичной цене 6185 рублей за бумагу. Это соответствует примерно $757 млн по текущему курсу, что приблизительно равно проданному Галицким пакету. При этом новые акции должны будут размещаться только между текущими держателями бумаг Магнита, а весь неразмещенный объем обязывался выкупить сам Галицкий (на полученные от продажи своего пакета средства).

Столь сильный дисконт к рынку можно объяснить размыванием акционерного капитала (который в результате доп. эмиссии вырос на 6,5%), а также огромным навесом предложения из-за продажи пакета Галицкого. Предложение Галицкого соответствует примерно 27 дневным оборотам торгов акциями Магнита на Мосбирже. Бумаги могут не сразу оправиться от такого удара.

Ближайшее SPO не окажет столь же сильного удара по рынку в плане навеса предложения, так как распределяться акции будут только между действующими акционерами, а весь избыток выкупит сам Галицкий. Однако до конца недели акции останутся под давлением, существует вероятность краткосрочных «проливов» ниже 6000.

Резюме

Долгосрочному инвестору

Для долгосрочного инвестора данные уровни акций могут быть вполне интересны. Менеджмент у Магнита достаточно эффективный и умеет наращивать капитализацию компании. По мультипликаторам Магнит уже не выглядит чрезмерно дорого. Вероятность что рост EBITDA будет практически заморожен на горизонте 5-7 лет, что сейчас закладывают котировки, выглядит небольшой.

Реновация магазинов вместе с вертикальной интеграцией должны вернуть показатели к росту через 1-2 года, а если все пойдет по плану и поможет восстановление потребительских доходов, то года через 2-3 рост может приблизиться к привычным темпам для прошлых лет. Когда я пишу для долгосрочных инвесторов, то срок инвестирования предполагается в районе хотя бы 2-3 лет.

Среднесрочному инвестору

Среднесрочным инвесторам (горизонт до года) бумага с моей точки зрения не должна быть интересна. Фундаментальные показатели останутся под давлением. В отчете за 4-ый квартал мы вряд ли увидим перелом, да и за 1-ый квартал 2018 года тоже. Как уже писалось выше, инвесторы склонны переоценивать негатив, и переоценка может быть устойчивой (на примере Магнита последних двух лет). А дисконт Магнита к X5 может стать новым «исторически сложившимся фактом».

Спекулянту

Для краткосрочных инвесторов (спекулянтов), бумага напротив достаточно интересна. Ликвидность огромная, как и волатильность. Последняя просадка в 11% - это скорее краткосрочный негатив вызванный навесом предложения. В более глобальном плане у компании увеличится free-float, что довольно позитивно.

Кроме того привлеченные $750 млн (42 млрд руб.) пойдут на CapEX, что должно уменьшить давление на EBITDA, которое все инвесторы заметили в отчете за III квартал. Это несколько «подправит» показатели ближайшей квартальной отчетности: уменьшится долг и увеличится EBITDA.

Лонг по Магниту мог бы стать интересной среднесрочной идеей, благодаря всему выше перечисленному, однако давление на акцию все же слишком велико, по моему мнению. Разворот такой многолетней тенденции, как переоценка Магнита, не может пройти бесследно. И на среднесрочном горизонте инвесторы будут скорее замечать негатив, чем позитив.

А спекулятивная покупка возле 6000 выглядит довольно хорошо с точки зрения отношения доходность/риск. Цели можно разместить в районе 7000-7300, а стоп убрать под 5800. Либо дождаться следующего мощного «пролива» ниже 6000 на повышенных оборотах, а затем при развороте открыть лонг, убрав стоп под минимум.

Гайворонский Сергей

БКС Экспресс