Что будет с ценой акций компании Лукойл? Аналитики инвестиционной компании "Доходъ"проанализировали текущую ситуацию по этой бумаге на 2017 год.

Прогноз по акциям Лукойл на 2017 год

Ожидания аналитиков: рост к отметке 3658.62 руб.

Мы полагаем, что в ближайшие годы темп роста выручки Лукойла будет ниже, чем у российского рынка в целом из-за стабилизации добычи нефти и цен на неё в рублевом выражении. В тоже самое время доля акций Лукойла может быть увеличена в портфелях, ориентированных на "стоимостное инвестирование" и "получение дивидендов". Индикатор P/BV для компании находится ниже, как относительно собственных среднеисторических значений, так и относительно значений индекса ММВБ. Лукойл стабильно платит дивиденды с текущей ожидаемой доходностью лучше, чем у индекса ММВБ.

"За" и "Против" покупки акций Лукойл

Почему покупать

- недооценена по капиталу

- ожидаемая дивидендная доходность выше рынка

- низкая долговая нагрузка

Почему продавать

- ожидаем рост выручки медленнее рынка

- рентабельность капитала ниже рынка

Смотреть профиль эмитента ПАО Лукойл на InvestFuture

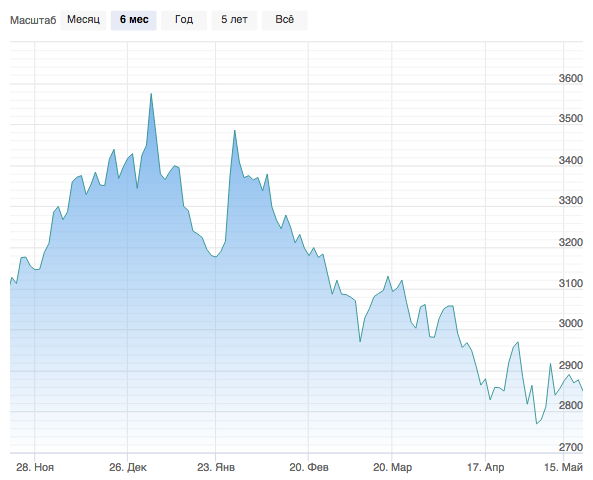

График. Лукойл

Компания «Лукойл» завершила первый квартал 2017 года с прибылью, но при этом на 67% меньше, чем за аналогичный период прошлого года. Такие данные приведены в официальном отчете компании, который опубликован на ее сайте.

Так, чистая прибыль «Лукойла» по российским стандартам бухучета составила 6 млрд рублей.

Основным фактором снижения в «Лукойле» называют уменьшение размера распределения прибыли дочерних обществ на 20,6 млрд рублей.

Добавим, у компании также сократилась и выручка (составила 47,5 млрд рублей), но при этом значительно — в 1,4 раза — выросли управленческие расходы. Они составили по итогам квартала 7,1 млрд рублей.

В 2016 году чистая прибыль компании по международным стандартам отчетности уменьшилась на 29%, составив менее 207 млрд рублей.