Французский CAC 40 -0,7% (4515)

Немецкий DAX 30 -0,35% (10658)

Британский FTSE 100 -0,4% (6966) (13:45 мск)

Торги на ключевых фондовых площадках Европы проходят сегодня в негативном формате. К середине дня сводный Stoxx Europe 600 Index теряет около 0,4%.

В фокусе – ситуация на рынке нефти, данные по ВВП еврозоны, а также предстоящие события этой недели.

В субботу прошли консультации между нефтедобывающими державами. Компромисс относительно ограничения добычи пока не достигнут не был. Ситуация оказывает давление на котировки черного золота в ходе торгов понедельника. Как результат, падают нефтяные фишки: Tullow Oil (-2,7%), OMV (-1%), Eni (-1,4%).

Инвесторы проявляют настороженность в преддверии важных событий. Отметим, что ближайшее заседание ФРС запланировано на 1-2 ноября. Помимо этого, 31 октября – 1 ноября состоится заседание Банка Японии. А 3 ноября свой монетарный вердикт вынесет ЦБ Англии. Пока изменений в кредитно-денежной политике от регуляторов ожидать не приходится, однако важная риторика, которая поможет заглянуть в будущее.

Кроме того, в пятницу будет представлен ключевой отчет по рынку труда США за октябрь. Надо понимать, что октябрьские и ноябрьские payrolls могут повлиять на решение ФРС относительно процентной. Не следует забывать и о выборах американского президента, запланированных на 8 ноября.

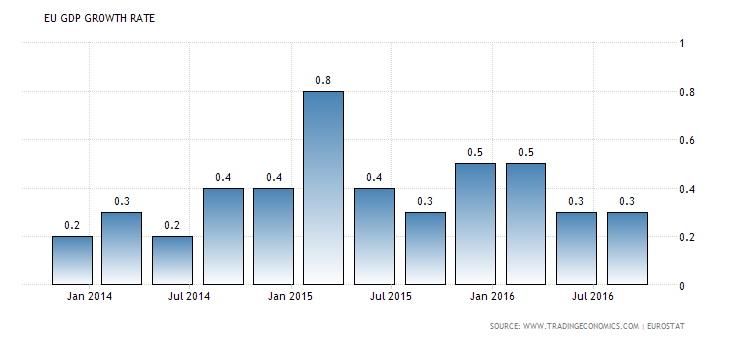

Календарь европейской макростатистики: согласно предварительной оценке, ВВП еврозоны в 3-м кв. прибавил 0,3% (кв/кв), как и ожидалось. Отметим, что во 2-м кв. показатель также вырос на 0,3%.

Во второй половине дня будут опубликованы данные по личным доходам и расходам американцев (15:30 мск).

Если посмотреть на график немецкого DAX (таймфрейм дневной), то видно, что в пятницу я на минимумах индекс вернулся к верхней границе прорванного ранее нисходящего канала. Пока 10600 пунктов не пройдено (DAX не вернулся в рамки фигуры), технически можно рассчитывать на возобновление роста.

Оксана Холоденко, эксперт БКС Экспресс