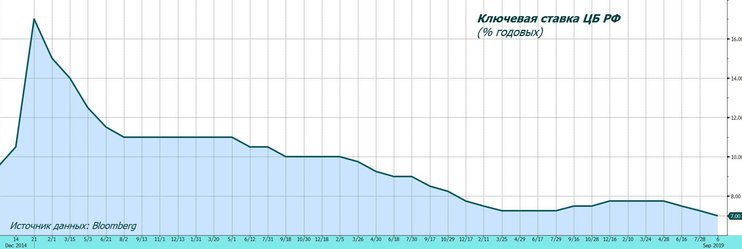

В пятницу 25 октября в 13:30 мск ЦБ РФ объявит решение об уровне ключевой процентной ставки. Ключевая ставка ЦБ снижается начиная с апреля текущего года, наиболее вероятно снижение ставки и на ближайшем заседании. Базовым сценарием можно считать снижение ставки с 7.0% до 6.75% годовых, но не исключено и более агрессивное снижение на 0.5 п.п, отмечает Антон Старцев, CFA, ведущий аналитик ИФ «ОЛМА».

В задачи Центрального банка входит поддержание макроэкономической стабильности и стимулирование экономического роста. Первая задача подразумевает удержание инфляции не выше заданного уровня, что зачастую препятствует решению второй задачи, поскольку сравнительно высокий уровень процентных ставок, сдерживающий инфляцию, препятствует оживлению деловой активности.

В задачи Центрального банка входит поддержание макроэкономической стабильности и стимулирование экономического роста. Первая задача подразумевает удержание инфляции не выше заданного уровня, что зачастую препятствует решению второй задачи, поскольку сравнительно высокий уровень процентных ставок, сдерживающий инфляцию, препятствует оживлению деловой активности.

Однако в текущей экономической ситуации в РФ очевидно, что риски замедления экономического роста имеют гораздо большее значение, чем риски повышения инфляции, а значит, продолжение смягчения денежной политики ЦБ является наиболее вероятным сценарием. Потенциально препятствием к агрессивному снижению ключевой ставки могли бы стать опасения «перегрева» в секторе кредитования (роста уровня закредитованности населения при ухудшении качества кредитного портфеля банковского сектора), однако ЦБ может влиять на сектор кредитования не только инструментами денежно-кредитной политики, но и регуляторными методами.

Большинство из участников рынка, судя по опросам информационных агентств, ожидает снижения ключевой процентной ставки ЦБ на 0.25 п.п. (с 7.0% до 6.75% годовых) на октябрьском заседании, но доля аналитиков, не согласных с консенсус-прогнозом, необычно велика. Так, из опрошенных Reuters 27-и экспертов восемь ожидают снижения ставки на 0.5 п.п. (до 6.5% годовых). Медианный уровень прогноза ключевой ставки на конец текущего года, рассчитанный по опросу Bloomberg от 27.09, составил 6.75%, однако можно предположить, что ожидания многих участников рынка с тех пор сместились в сторону более заметного снижения ставки, с учетом недавних комментариев представителей ЦБ и оперативных данных по инфляции. Рынок ОФЗ, фактически, отражает усиление ожиданий снижения ставки - рассчитываемый Московской биржей индекс госдолга RGBI, отражающий изменения цен корзины ОФЗ, с начала месяца повысился почти на 3%, а с начала года – на 11%, что подразумевает снижение доходности к погашению на рынке госдолга.

По нашим оценкам, снижение ключевой процентной ставки ЦБ на 0.25 п.п. на октябрьском заседании по большей части учтено в котировках ОФЗ и курсе рубля к корзине валют, а значит, заметная реакция на фондовом и валютном рынках на решение ЦБ возможна лишь в случае более заметного снижения ставки. В прочем, реакция на рынке зависит и от характера комментария ЦБ по итогам заседания, на основании которого инвесторы смогут сформировать ожидания в отношении действий регулятора на следующем заседании (13.12.19).

По нашим оценкам, снижение ключевой процентной ставки ЦБ на 0.25 п.п. на октябрьском заседании по большей части учтено в котировках ОФЗ и курсе рубля к корзине валют, а значит, заметная реакция на фондовом и валютном рынках на решение ЦБ возможна лишь в случае более заметного снижения ставки. В прочем, реакция на рынке зависит и от характера комментария ЦБ по итогам заседания, на основании которого инвесторы смогут сформировать ожидания в отношении действий регулятора на следующем заседании (13.12.19).