Выкуп "Магнитом" собственных акций с рынка демонстрирует продолжение процессов трансформации компании, начавшихся с приходом нового контролирующего акционера, которые в долгосрочной перспективе могут иметь благоприятный эффект для миноритарных акционеров. Вместе с тем, краткосрочные перспективы сектора розничной торговли в целом выглядят менее определенно, считает Антон Старцев, CFA, ведущий аналитик ИФ "Олма".

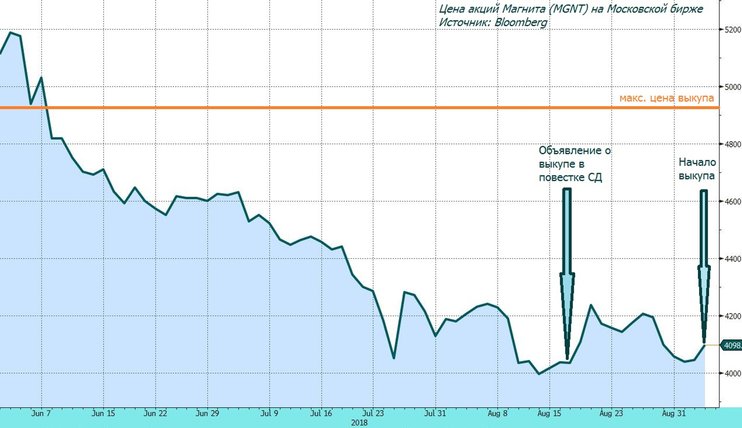

"Один из крупнейших ритейлеров, "Магнит", 5 сентября приступил к реализации программы выкупа собственных акций с рынка, одобренной советом директоров компании 21.08.18. Выкуп акций "Магнита" продлится до 28 декабря по цене не выше 4930 руб. за акцию, совокупный объем выкупа составит 16,5 млрд руб., или примерно 201 млн руб. в день (с учетом количества торговых дней на Московской бирже).

"Один из крупнейших ритейлеров, "Магнит", 5 сентября приступил к реализации программы выкупа собственных акций с рынка, одобренной советом директоров компании 21.08.18. Выкуп акций "Магнита" продлится до 28 декабря по цене не выше 4930 руб. за акцию, совокупный объем выкупа составит 16,5 млрд руб., или примерно 201 млн руб. в день (с учетом количества торговых дней на Московской бирже).

Средний дневной объем торгов акциями "Магнита" на Московской бирже в августе составил примерно 30 млн руб. – в сравнении с этой суммой объемы начавшегося выкупа выглядят достаточно большими, чтобы оказать поддержку биржевой цене бумаг "Магнита".

Целью выкупа является реализация долгосрочной программы мотивации топ-менеджмента "Магнита" – потенциально выкупленные акции могут вернуться на открытый рынок, но следует полагать, что это станет возможным лишь в долгосрочной перспективе (как в силу ограничений в рамках программы мотивации, так и благодаря длительному инвестиционному горизонту большинства топ-менеджеров). Мы считаем, что реализации программы выкупа не приведет к существенному ухудшению ликвидности бумаг "Магнита": по нашим оценкам, объем выкупа соответствует не более 6% акций компании, находящихся в свободном обращении (free-float).

Для потенциальных инвесторов выкуп эмитентом собственных акций важен не столько влиянием на спрос в краткосрочной перспективе, сколько в связи с его основной целью – реализацией программы мотивации топ-менеджмента, которая позволит сблизить долгосрочные интересы менеджмента и акционеров компании. Вместе с тем, объем выкупа подразумевает отвлечение значительных средств (соответствует примерно 37% EBITDA "Магнита" за первое полугодие), которые в ином случае могли быть направлены на развитие компании и на меры повышения рентабельности, которая продолжила снижаться год-к-году в первом полугодии текущего года.

Программа выкупа "Магнитом" собственных акций, привлечение топ-менеджеров с высоким уровнем экспертизы в различных отраслях, развитие собственного производства – все это признаки изменения стратегии, последовавшего за сменой контролирующего акционера. Мы по-прежнему считаем высокой вероятность благоприятного влияния реформы компании на ее финансовые результаты в долгосрочной перспективе. Однако следует признать, что в ближайшие месяцы интерес инвесторов на рынке акций к российскому сектору розничной торговли в целом, по всей вероятности, останется подавленным из-за негативного влияния ослабления рубля на валютном рынке, рисков увеличения инфляционного давления и ограниченного потенциала повышения реальных располагаемых доходов населения".