Прошедший год ударил практически по всем региональным валютам СНГ. Ситуацию на рынках осложнили падающая нефть, санкции и "импорт" девальвации из России.

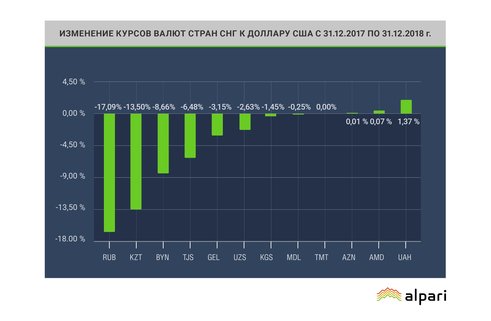

Большинство валют стран бывшего СССР закончили минувший год по отношению к доллару США в минусе. (В качестве данных используются официальные курсы соответсвующих центральных банков на 31 декабря 2017 и 2018 года). Лидером снижения стал российский рубль (-17,09%). За ним идут казахский тенге (-13,50%), белорусский рубль (-8,66%), таджикский сомони (-6,48%), грузинский лари (-3,15%), узбекскский сум (-2,63%), кургызский сом (-1,45%) и молдавский лей (-0,25%). В плюсе оказались только украинская гривна (+1,37%) и армянский драм (+0,07%). Две валюты с фиксированным курсом к доллару, азербайджанский и туркменский манат, не изменились.

Большинство валют стран бывшего СССР закончили минувший год по отношению к доллару США в минусе. (В качестве данных используются официальные курсы соответсвующих центральных банков на 31 декабря 2017 и 2018 года). Лидером снижения стал российский рубль (-17,09%). За ним идут казахский тенге (-13,50%), белорусский рубль (-8,66%), таджикский сомони (-6,48%), грузинский лари (-3,15%), узбекскский сум (-2,63%), кургызский сом (-1,45%) и молдавский лей (-0,25%). В плюсе оказались только украинская гривна (+1,37%) и армянский драм (+0,07%). Две валюты с фиксированным курсом к доллару, азербайджанский и туркменский манат, не изменились.

Снижение большинства региональных валют к доллару – вполне естественный результат на фоне роста самой американской валюты. Индекс доллара DXY вырос за год с 92,0 п. до 96,2 п. (+4,6%). Валютная пара EUR/USD снизилась за год (т.е. доллар укрепился к евро) с 1,2030 до 1,1390 (-5,3%). Однако рост доллара, безусловно, не объясняет полностью глубокого снижения ряда валют.

Свою роль сыграло и снижение нефтяных цен, которого большую часть года никто не ожидал, так как первые три квартала они устойчиво росли, с $66,7 за баррель марки Brent в начале года до $86,6 к началу октября. Но четвертый квартал спутал все карты благодаря резкому росту добычи «черного золота» в США, России и Саудовской Аравии. К концу года сорт Brent подешевел до $53,6 за бочку (-19,6% к началу года и -38,1% к октябрьским максимумам).

Свою роль сыграло и снижение нефтяных цен, которого большую часть года никто не ожидал, так как первые три квартала они устойчиво росли, с $66,7 за баррель марки Brent в начале года до $86,6 к началу октября. Но четвертый квартал спутал все карты благодаря резкому росту добычи «черного золота» в США, России и Саудовской Аравии. К концу года сорт Brent подешевел до $53,6 за бочку (-19,6% к началу года и -38,1% к октябрьским максимумам).

Снижение нефтяных цен больно ударило в первую очередь по рублю и тенге, валютам нефтедобывающих стран региона с плавающими курсами. Этой участи избежал Азербайджан с жестко фиксированным курсом маната, но можно только догадываться, к каким макроэкономическим дисбалансам это может привести в будущем.

Дополнительным фактором давления на рубль были, во-первых, новые санкции, введенные в апреле и августе, во-вторых, ожидания еще больших финансовых санкций, которые могут в будущем затронуть госдолг и ряд государственных банков, что спровоцировало отток капитала, и, в-третьих, на это наложились глобальные проблемы в виде кризиса валют развивающихся стран, который стремительно пронесся по миру в августе-сентябре.

Падение казахстанского тенге отчасти объясняется тем же падением нефтяных цен, отчасти – «импортом» девальвации из России, в силу близких экономических связей.

Похожая картина складывается и с белорусским рублем. Как это ни странно, белорусская экономика тоже весьма чувствительна к снижению нефтяных цен. Ее сложно отнести к числу крупных нефтяных держав, годовая добыча нефти составляет около 1,6-1,7 млн. тонн, которые полностью тратятся на собственные нужды. Но важнейшим элементом белорусской экономики являются два нефтеперерабатывающих завода, Мозырьский и Новополоцкий («Нафтан»). А со снижением цен на нефть (и, как следствие, нефтепродуктов) падает рентабельность нефтепереработки.

Как и для Казахстана, для Беларуси можно отметить «импорт» российской девальвации. В силу структуры валютной корзины белорусского рубля (50% российский рубль, 30% доллар США, 20% евро), любое движение доллара к российскому рублю практически автоматически приводит к вдвое меньшему движению доллара к рублю белорусскому. Иными словами, рост доллара к рублю на 1% почти автоматически приведет к тому, что в Беларуси доллар подорожает на 0,5% к белорусской валюте, а российский рубль на столько же к ней подешевеет. Можно обратить внимание, что снижение белорусского рубля к доллару составило половину от снижения рубля российского. В то же время, сложно говорить по итогам года о девальвации белорусского «зайчика». С точки зрения стоимости валютной корзины он даже незначительно укрепился (приблизительно на 1%), из-за укрепления белорусского рубля к российскому.

Как и для Казахстана, для Беларуси можно отметить «импорт» российской девальвации. В силу структуры валютной корзины белорусского рубля (50% российский рубль, 30% доллар США, 20% евро), любое движение доллара к российскому рублю практически автоматически приводит к вдвое меньшему движению доллара к рублю белорусскому. Иными словами, рост доллара к рублю на 1% почти автоматически приведет к тому, что в Беларуси доллар подорожает на 0,5% к белорусской валюте, а российский рубль на столько же к ней подешевеет. Можно обратить внимание, что снижение белорусского рубля к доллару составило половину от снижения рубля российского. В то же время, сложно говорить по итогам года о девальвации белорусского «зайчика». С точки зрения стоимости валютной корзины он даже незначительно укрепился (приблизительно на 1%), из-за укрепления белорусского рубля к российскому.

И в заключение несколько слов об успехе украинской гривны. Тут сработал тоже целый ряд факторов. Во-первых, страна является импортером углеводородного сырья, и снижение цен идет ей на пользу. Во-вторых, можно отметить относительно благоприятные мировые цены на основные компоненты украинского экспорта, включая руду, черные металлы и сельхозпродукцию. Ну и в-третьих, под самый конец прошлого года Украина согласовала кредитную программу stand-by с МВФ на сумму $3,9 млрд., что также пошло на пользу гривне.

Вадим Иосуб, старший аналитик информационно-аналитического центра Альпари