Что произошло

Эльвира Набиуллина, в рамках пресс-конференции Банка России, в очередной указала на то, что низкая инфляция позволяет продолжить смягчение монетарной политики, сообщает Reuters. В мае инфляция в годовом выражении начала возвращаться к таргетируемому уровню 4%.

«Задел низкой инфляции в начале этого года позволяет нам продолжить снижение ключевой ставки, причем более решительным шагом, несмотря на то что внешние факторы, такие как падение цен на нефть имели проинфляционный характер», — сообщила глава ЦБ.

Вопрос изменения ставки будет рассмотрен на заседании совета директоров Банка России 19 июня.

Что это значит

Глава ЦБ перед началом «недели тишины» вновь напомнила о возможности решительного снижения ставки на следующем заседании. Это неделя перед заседанием центробанка, когда регулятор не проводит пресс-конференций и заявлений, чтобы пресечь утечку информации о будущем решении в отношении монетарной политики и не оказывать влияние на рынки.

Однако настойчивое указание на возможное агрессивное снижение ставки — есть не что иное, как попытка подготовить рынки именно к такому решению. Ранее глава ЦБ заявляла, что снижение ставки сразу на 1% рассматривается среди прочих вариантов. Между тем ставка по недельному РЕПО, которая де-факто и отражает ключевую ставку Банка России, остается выше 5,3%. Недельная ставка MosPrime на 10 июня находится вблизи 5,5%. То есть, рынок не торопится заложить этот сценарий в динамику показателя денежного рынка.

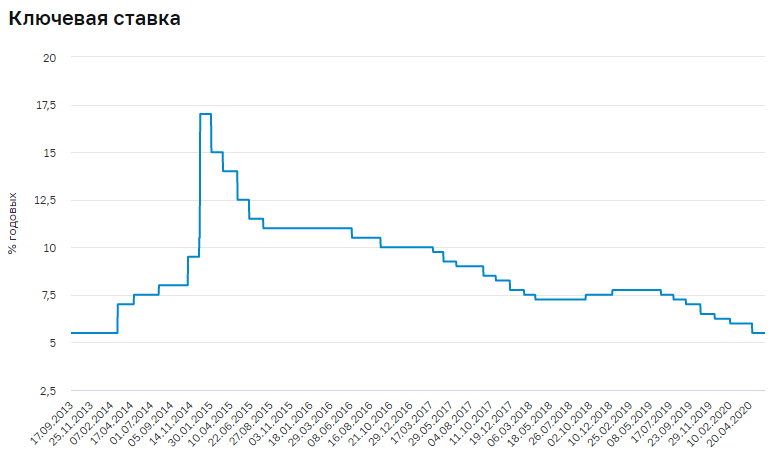

Как правило, ЦБ снижает ставку шагами по 0,25%. После всплеска инфляции на фоне ослабления рубля и спроса на товары первой необходимости в марте-апреле, ЦБ указал на преобладание дезинфляционных факторов в связи с экономической слабостью и принял решение снизить ключевую ставку в конце апреля сразу на 0,5%, до 5,5%.

Теперь Центробанк может воспользоваться укреплением рубля и слабой инфляцией в глобальном масштабе и снизить ставку сразу на 1%. В последние недели мы наблюдаем резкое снижение инфляции в США, Европе, Китае и других странах. Объемные вливания ликвидности в финансовую систему ФРС, ЕЦБ и другими центробанками приводит к ослаблению их национальных валют и укреплению рубля.

В итоге значение ключевого параметра денежно-кредитной политики в России может опуститься до 4,5% уже в конце следующей недели. Это значение будет близко к таргетируемому уровню инфляции, что может означать окончание основного периода ослабления монетарной политики. В запасе у ЦБ останется 1-2 снижения для более подстройки монетарной политики в случае преобладание дезинфляционных факторов в будущем.

Влияние на рубль

Кроме нефти, другим главным фактором укрепления рубля служит спрос нерезидентов на долговые инструменты, номинированные в рублях. Преимущественно речь идет об ОФЗ. Окончание цикла снижения ставки может привести к частичной потере рублем такой важной поддержки по двум причинам. Более низкие ставки, по мнению определенной группы инвесторов, могут не вполне покрывать риски изменения валютного курса, инфляции и другие виды рисков. Также может существенно сократиться спекулятивный спрос на облигационном рынке из-за отсутствия потенциала для дальнейшего роста цен на бумаги с фиксированным доходом.

Таким образом, при прочих равных снижение ставки ЦБ РФ сразу на 1% может в среднесрочной перспективе привести к локальной слабости рубля против доллара. Однако если рынок не успеет до заседания центробанка в полной мере заложить такой сценарий в ставки на облигационном рынке, в краткосрочном периоде не исключено некоторое укрепление российской валюты. Разумеется, данные сценарии следует рассматривать с поправкой на внешний фон и действия других Центробанков.

БКС Брокер