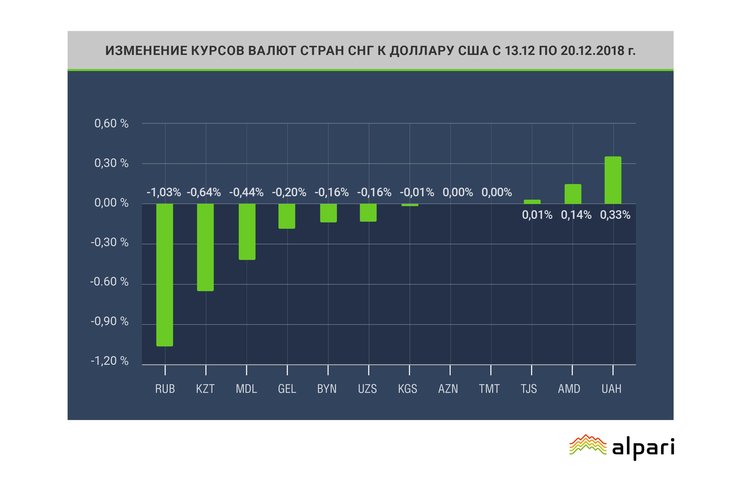

За неделю с 13 по 20 декабря большинство валют стран бывшего СССР по отношению к доллару США (в качестве данных "Альпари" использует официальные курсы соответствующих центробанков на указанные даты) подешевело. Семь из них снизилось к доллару, и лишь три подорожало. Лидером недельного роста к доллару стала украинская гривна (+0,33%), за ней шли армянский драм (+0,14%) и таджикский сомони (+0,01%). Среди снизившихся к доллару валют лидировал российский рубль (-1,03%). За ним шли казахский тенге (-0,64%), молдавский лей (-0,44%), грузинский лари (-0,20%), белорусский рубль и узбекский сум (по -0,16%), и наконец кыргызский сом (-0,01%).

Снижение большинства региональных валют к доллару произошло несмотря на снижение самого доллара. Индекс доллара DXY снизился за неделю с 97,1 п. до 96,5 п. (-0,6%). Валютная пара EUR/USD выросла за это время с 1,1370 до 1,1430 (+0,5%).

Нефть марки Brent снизилась за неделю с $62,0 до $56,0 за баррель (-9,7%), а в четверг на короткое время опускалась даже ниже $55, обновив минимумы с сентября 2017 г. Такое поведение нефти объясняется ростом добычи и запасов в США, а также определенными сомнениями рынка по поводу приверженности участников соглашения ОПЕК+ исполнять договоренности по сокращению добычи. Кроме того, регулярные пересмотры будущего экономического роста многих государств в сторону понижения наводит на мысли о сокращении спроса. Именно падающее в цене "черное золото" и определила валюты нефтедобывающих России и Казахстана в число худших по итогам недели.

Кроме того, определенное давление на рубль оказало решение Банка России помимо увеличения ключевой ставки на 0,25 п. п. до 7,75%, не только вернуться с 15 января к покупкам валюты на рынке по бюджетному правилу, но и со временем докупить ту сумму, которую не купил в текущем году из-за приостановки этой практики.

А 19 декабря состоялось заседание правления Нацбанка Республики Беларусь. Ставка рефинансирования и процентные ставки по операциям регулирования ликвидности сохранились на текущем уровне.

По данным НБ РБ, по итогам 2018 г. прирост потребительских цен не превысит 5,5% при целевом показателе не более 6%. Развитие белорусской экономики происходит в условиях сохраняющейся неустойчивости внешней конъюнктуры. Со стороны внешнего сектора просматривается временное усиление инфляционного давления. При этом экономика Беларуси растет темпами, близкими к равновесным, а монетарные условия находятся вблизи нейтрального уровня.  В начале 2019 г. НБ РБ ожидает временное ускорение инфляции в силу продолжающегося давления со стороны конъюнктурных факторов, а также роста цен на импортируемые товары и услуги. По мере исчерпания данных эффектов прогнозируется постепенное замедление темпов роста потребительских цен. По итогам 2019–2020 гг. инфляция сложится близкой к установленной цели в 5%. Временный характер инфляционных факторов и умеренная величина текущих рисков позволяют сохранить процентные ставки в экономике на текущем уровне. Следующее заседание правления Национального банка Республики Беларусь по денежно-кредитной политике запланировано на 6 февраля 2019 г.

В начале 2019 г. НБ РБ ожидает временное ускорение инфляции в силу продолжающегося давления со стороны конъюнктурных факторов, а также роста цен на импортируемые товары и услуги. По мере исчерпания данных эффектов прогнозируется постепенное замедление темпов роста потребительских цен. По итогам 2019–2020 гг. инфляция сложится близкой к установленной цели в 5%. Временный характер инфляционных факторов и умеренная величина текущих рисков позволяют сохранить процентные ставки в экономике на текущем уровне. Следующее заседание правления Национального банка Республики Беларусь по денежно-кредитной политике запланировано на 6 февраля 2019 г.

Укрепление украинской гривны на текущей неделе связано с решением МВФ. Совет директоров МВФ одобрил программу помощи stand-by для Украины на 14 месяцев на общую сумму $3,9 млрд. Первые $1,4 млрд от фонда поступят уже в ближайшее время. Это уже десятая программа МВФ для Украины. Решение о дальнейших траншах будет приниматься в мае и в ноябре 2019 г. во время пересмотра успехов Украины в выполнении условий сотрудничества с фондом. В МВФ заявили, что приоритеты новой программы помощи Украине – это продолжение текущей консолидации бюджета, с целью дальнейшего уменьшения госдолга, снижение инфляции с сохранением гибкого режима валютного курса, усиление финансового сектора, содействие восстановлению активов и возрождению банковского кредитования.

Вадим Иосуб, старший аналитик "Альпари"