Закрытие предыдущей сессии:

Пара USD/RUB TOM: 73,9 (+0,3%)

Пара EUR/RUB TOM: 87,1 (+0,4%)

В деталях

Накануне отмечались риски замедления роста рынков рискового капитала, сегодня наблюдаем сползание сырьевых котировок, фьючерсов США, распродажи в АТР. И это несмотря на относительную слабость американского доллара. Сказываются ожидания сворачивания монетарных программ глобальных экономик: корейский ЦБ уже сделал первый шаг.

Нефтяные фьючерсы курсируют в области $72 за баррель марки Brent. Отскок от минимумов недели превысил планку в 10%, что повышает вероятность технического отката вниз. Ожиданий устойчивости подъема контрактов по-прежнему нет. Сырьевые валюты могут находиться под давлением.

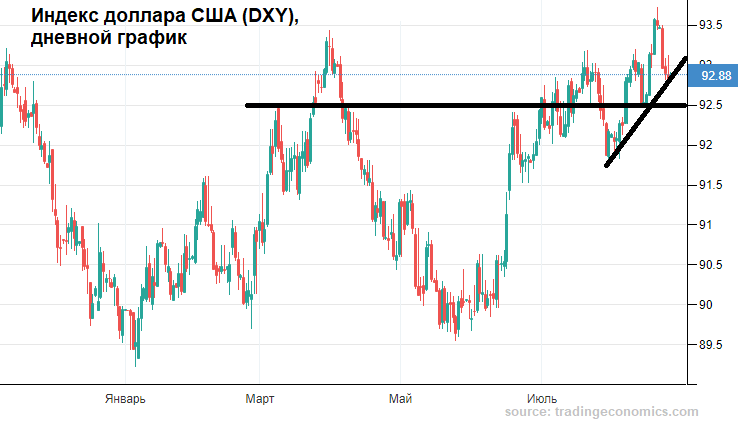

Индекс доллара США (DXY: 92,9 п.) находится на диагональной поддержке, в случае прорыва которой, пойдет речь о тесте 92,5 п. Для дальнейшего снижения нацвалюты Штатов факторов пока мало. Скорее игроки на повышение набираются сил в преддверии симпозиума в Джексон-Хоул.

Вряд ли регулятор будет жестким в оценках самой целесообразности количественных программ, но все же курс на постепенное сворачивание намечен. Ожидания сводятся к объявлению плана сокращения QE на заседании 22 сентября.

Скорее ожидания укрепления доллара в будущем, нежели текущий факт паузы его роста, негативно сказывается на курсах валют стран переходного периода.

Цены на нефть снижаются чуть более полпроцента после недельного ралли, обеспечившего прорыв Brent к $72,5. В утренние часы торги октябрьскими контрактами проходят у $71,8 за баррель.

Позитив отмечен как по программе международной вакцинации, так и на фоне отката доллара США на глобальном валютном рынке. Однако мощный отскок из-под $65 больше напоминает спекулятивную атаку на маржинальные позиции игроков на понижение.

Сейчас вероятен ход вниз с ближайшей поддержкой на $71 по Brent. Энергетический фактор оказал слабое влияние на котировки нацвалют стран-экспортеров, а вчера и вовсе отмечалась обратная корреляция.

Причина уже была обозначена ранее — есть опасения в ужесточении монетарных курсов глобальных экономик, что сократит дифференциал процентных ставок с развивающимися. Также нет уверенности в устойчивости взлета нефтяных фьючерсов — экономики АТР объективно замедлились.

Российский рубль вчера продолжил укрепляться от августовского пика на 74,5 в сторону 73,5 за доллар. На минимуме дня пара USD/RUB уходила под 73,7, однако на большее сил не хватило. По итогам среды рубль ослаб к 74, несмотря на рост рынка энергоносителей.

Прежние оценки ограниченного краткосрочного потенциала укрепления рубля подтвердились. При этом долгосрочный взгляд по нацвалюте остается положительным.

Сегодня внешний фон играет за продавцов рубля, а это значит, что август наверняка закроется выше 73,5 за доллар, но для сдачи уровня в 74,5 факторов явно недостаточно.

Индекс государственных облигаций RGBI: 144,79 п. испытывает давление с глобальных долговых площадок. Заокеанские доходности госбумаг повысились, что отразилось и на неуверенности покупателей суверенного госдолга. Возможно покупателей длинных выпусков омрачили и сводки по инфляции. Недельное ценовое давление выдалось нетипичным для высокого сельхозсезона.

Тем не менее видим, спрос на аукционах Минфина остается сильным, а доля нерезидентов в ОФЗ поднялась к 20,6%. Инвесторов явно привлекает высокая доходность бондов при относительно низком госдолге и очень высоких резервах. Долгосрочный взгляд на облигации России положительный.

БКС Мир инвестиций