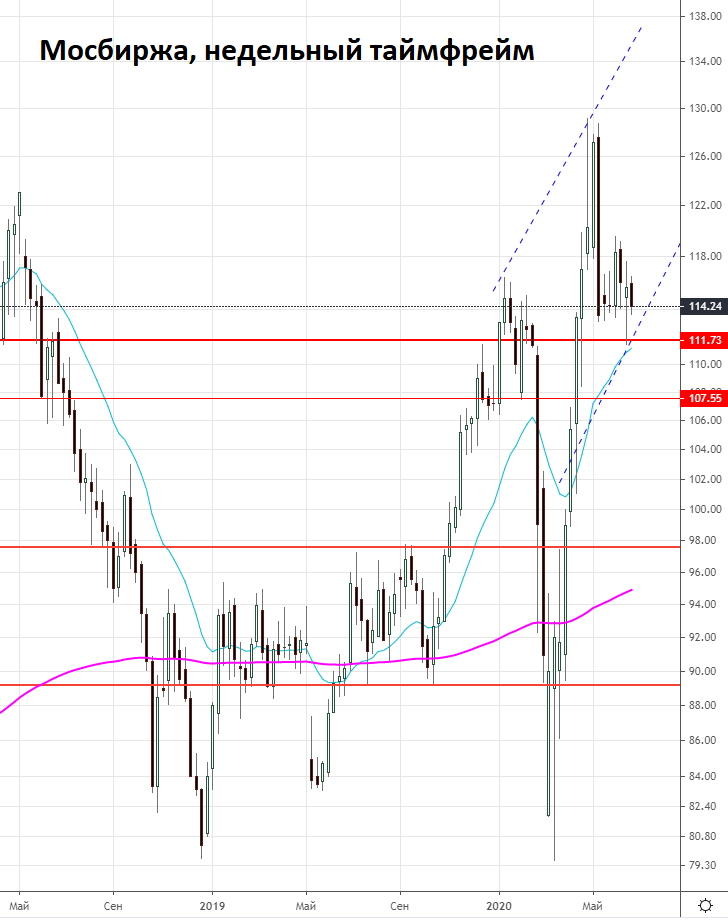

Мосбиржа

Московская биржа в следующий четверг опубликует данные по объему торгов за июнь 2020 г. В мае среднедневной оборот торгов по всем рынкам в годовом выражении вырос на 9,8%, но темпы сократились. Ожидается продолжение нормализации объемов торгов после всплеска в марте на фоне сильной волатильности практически в каждом сегменте рынка.

В июне на фондовом рынке было относительно спокойно. Активная фаза восстановления рынков перешла в боковую формацию. Некоторые сюрпризы в плане оборотов торгов возможны на рынке облигаций из-за снижения ставки ЦБ сразу на 1%. Также может наблюдаться некоторое восстановление оборота торгов на валютном рынке в связи с возвратом рубля в паре с долларом к отметкам начала марта. Определенную поддержку оборотам может оказать сезон дивидендных выплат.

Но со снижением ставки ЦБ связан и негативный фактор для акции. Процентные доходы биржи от клиентских остатков могут оказаться под давлением. Если предположить, что в ближайшие несколько месяцев не случится нового существенно всплеска волатильности на рынках, то акции Мосбиржи могут продолжить медленную коррекцию. Снижение в область 106–107 руб. не испортит позитивной технической картины и долгосрочного оптимистичного взгляда.

Если взглянуть более краткосрочно, с прицелом на неделю, то при неплохих данных по оборотам за июнь, при прочих равных, акции могут продолжить отскок от поддержки 111 руб. В этой же области проходит 21-недельная скользящая. Целью может стать район 118 руб., но многое будет зависеть от внешнего фона и непосредственно операционных показателей.

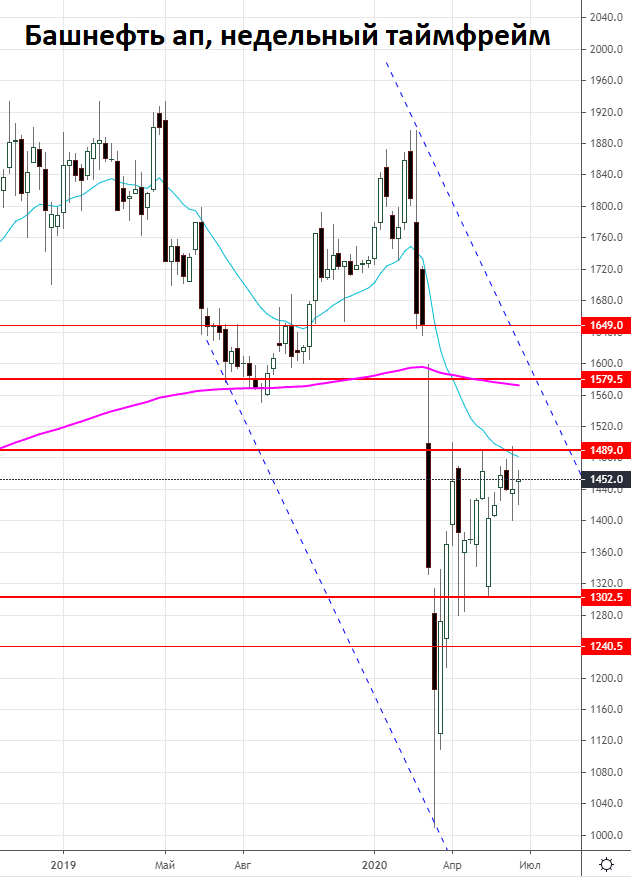

Башнефть ап

На следующей неделе в четверг акции Башнефти будут последний день торговаться с дивидендами за 2019 г. Компания выплатит акционерам 107,81 руб. на каждый вид акции. Для префов по текущим ценам это почти 7,5% дивдоходности. Совет директоров рекомендовал сократить выплаты по итогам 2019 г., вероятно, принимая во внимание последствия пандемии для рынка нефти, в то время как инвесторы ждали сохранения 158,95 руб. Акции в моменте отреагировали снижением к поддержке в области 1300 руб., но быстро восстановились. Текущая доходность выглядит относительно неплохо, с учетом снижения ставок в экономике. Сделка ОПЕК++ и восстановление цен на нефть к $40 не гарантируют, но повышают шансы на аналогичные или более высокие выплаты по итогам 2020 г.

С технической точки зрения акции восстановились к сопротивлению вблизи 1500 руб., но не могут его пройти уже несколько недель. Дивидендная отсечка не позволит этого сделать вновь. Но коррекция бумаги в район 1300 руб. привлечет новых долгосрочных покупателей, рассчитывающих на восстановление уровня дивидендов. В случае существенного ухудшения фона и негативной динамики нефти в частности, не стоит полностью исключать коррекцию бумаги в район поддержки 1240 руб. после дивидендной отсечки.

Фосагро

Акции Фосагро, после небольшой просадки в марте, быстро преодолели максимумы начала года и поднялись к максимальным с 2017 г. отметкам. Основными драйверами роста были: ослабление рубля и временные перебои с поставками зарубежных конкурентов. Также поддержку оказал более ранний сезон спроса со стороны с/х производителей из-за аномально теплой зимы.

На фоне возврата рубля к отметкам начала марта и восстановления производства удобрений на мировом рынке, акции Фосагро вернулись к уровню 2600 руб. и 21-недельной скользящей средней. Этому в некоторой степени способствовали новости о продаже менеджментом части акций, купленных на мартовской просадке.

Сейчас мы видим попытку отскока акции от указанных ориентиров, которая может привести котировки к сопротивлению 2640–2650 руб. на горизонте пары торговых дней. Основным фактором поддержки может выступить заявление главы Фосагро Андрея Гурьева о росте производства удобрений по итогам I полугодия 2020 г. на 6%. Также инвесторы могут ожидать ослабления рубля на фоне завершения ЦБ основной части цикла снижения ставок, что вдвойне позитивно для акций Фосагро. Риски, связанные со второй волной коронавируса, могут оказать давление на рубль и снова привести к некоторым перебоям с поставками удобрений глобальных конкурентов.

Акции Фосагро 2 июля будут последний день торговаться с дивидендами за I кв. 2020 г. Доходность составляет порядка 3%, что в годовом выражении выглядит очень привлекательным уровнем, возможно даже слишком привлекательным, указывая на риски для конъюнктуры на рынке удобрений и продолжение коррекции бумаги.

Впрочем, с технической точки зрения, акции выглядят довольно привлекательно. Дивидендный гэп может вернуть котировки в район 2520 руб. Здесь располагается горизонтальный уровень поддержки, а чуть ниже — 262-недельная скользящая средняя.

Если тенденция на валютном рынке не будет благоволить экспортерам, не стоит исключать более глубокой коррекции, например к уровню 2360 руб. Однако с технической точки зрения это далеко не приоритетный вариант развития динамики. Сообщения о росте производства и осторожные сигналы к ослаблению рубля могут способствовать быстрому закрытию дивидендного гэпа.

БКС Брокер