Российский рынок акций в последние дни по инерции продолжает движение наверх к новым рекордным отметкам, а вот за океаном котировки S&P 500 развернулись вниз. Последние шесть торговых дней американский индекс снижался в течение сессии.

Разнонаправленная динамика обусловлена несколькими факторами. Главный из них — ориентированность наших тяжеловесных компаний на commodities. Высокие цены на нефть и газ располагают к подъему ключевых голубых фишек. Этот фактор компенсирует нейтральную динамику энергетиков, потребсектора, а также начавшийся недавно откат металлургов.

Кроме того, фактором привлекательности российских акций на длинной дистанции остаются ожиданий высоких дивидендов. Дивдоходностью выше 9% — уже норма, а не уникальная возможность.

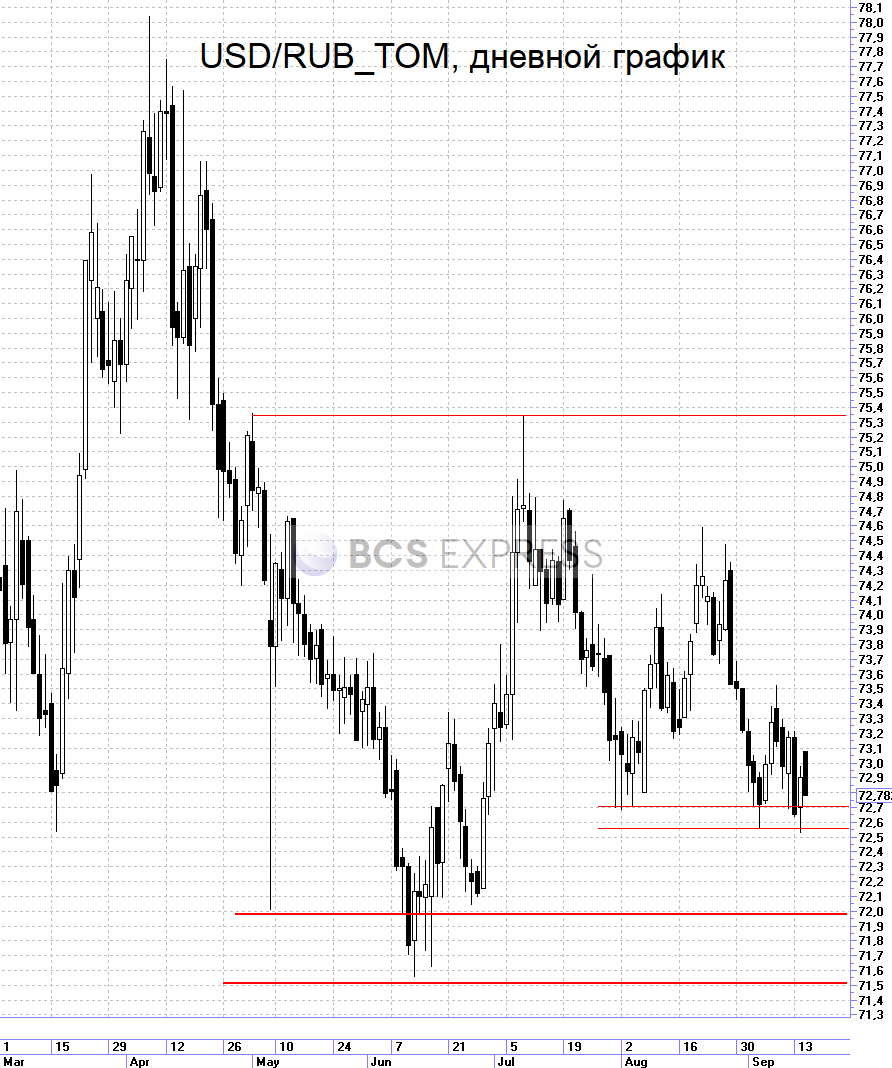

Нерезидентам может добавлять уверенность снижение рисков ослабления рубля из-за жесткой денежно-кредитной политики ЦБ РФ. Так, Банк России на прошлой неделе хоть и поднял ставку минимальным шагом в 25 б.п., но из комментариев Эльвиры Набиуллиной четко можно было понять, что регулятор готов к дальнейшим повышениям. То есть при развитии ситуации с инфляцией в рамках базового сценария может быть еще два или более шага в 25 б.п. Это создает основу для стабильности рубля. А вкупе с высокими ценами на нефть и газ даже появляются основания ждать дальнейшего снижения курса USD/RUB.

В качестве ближайшего ориентира по доллару выделяю область 71,5–72. При этом в среднесрочной перспективе при стабильной ситуации на рынке commodities и геополитическом фоне возможно приближение и к круглой отметке в 70.

Быстрому снижению курса мешает бюджетное правило и покупки валюты Минфина, объем которых в последние сессии сопоставим с 5,5–8% от общего оборота торгов парами USD/RUB и EUR/RUB на Московской бирже.

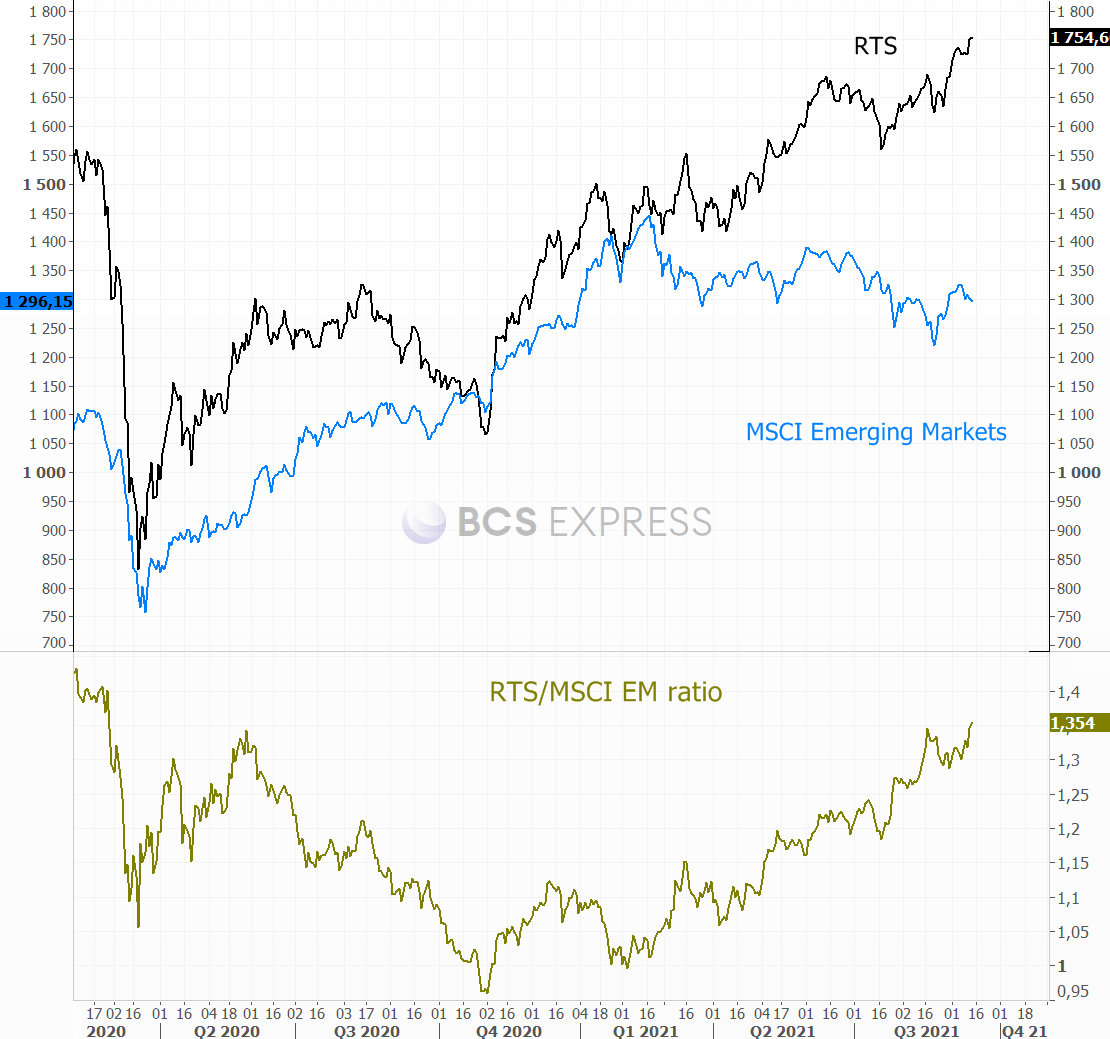

Если сравнивать российский рынок с другими развивающимися площадками, то и здесь наши акции сильнее. Соотношение долларового РТС к MSCI EM вчера поднялось до максимума за полтора года. На горизонте ближайших недель опережающая динамика вполне может сохраниться, если не будет сильных просадок по нефти.

Ближайшая цель индекса МосБиржи в рамках растущего тренда находится около 4110 п. Движение к этим отметкам как раз в первую очередь могут обеспечить именно тяжеловесные нефтегазовые фишки. Пространство для подъема сохраняется в Лукойле, Роснефти, Газпроме.

В то же время начали отставать металлурги из-за падения цен на металлы. Также инвесторы могут негативно реагировать на сообщения о возможности кратного увеличения НДПИ с 2022 г., однако это не в полной мере негативная новость. Обсуждаемые на рынке меры могут оказаться более мягкими по сравнению с действующими с августа по декабрь экспортными пошлинами.

Беспокоиться за тренд по индексу МосБиржи можно будет лишь в случае спуска ниже 3840–3850 п., однако внутренних причин для такой просадки пока нет. Помешать может лишь внешний фон.

В частности, риски торможения восходящей динамики сосредоточены в негативном влиянии развития потенциально коррекции рынка акций США. В ежедневных утренних обзорах уже отмечал несколько раз слабую картину в индексе S&P 500.

Накануне началась попытка пробоя нижней границы растущего канала. В случае развития этой волны снижения далее можем приблизиться к самой важной поддержке в районе 4367 п. Это уровень августовского минимумам, спуск ниже которого может спровоцировать резкую смену настроений инверторов. Его пробой будет означать слом годовой тенденции, когда каждый новый локальный экстремум оказывается выше предыдущего. Пока же этого не произошло, актуален привычный up-тренд.

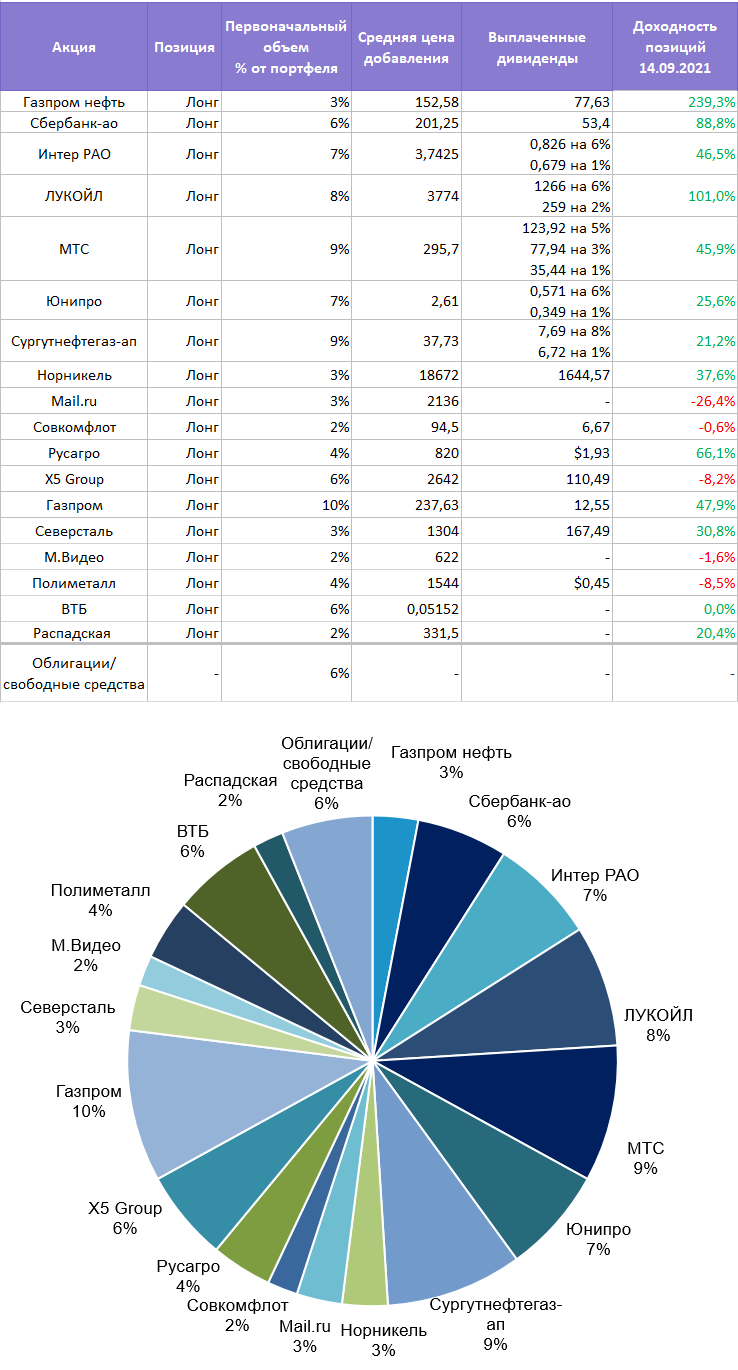

Портфель*

Перейдем к примеру инвестиционного портфеля, который рассматривается в рамках еженедельных обзоров «Тренд недели»:

- С момента публикации предыдущего обзора акции портфеля показали смешанную динамику. Лучше рынка выглядели бумаги Газпрома, Лукойла и расписки Русагро, которые уже успели закрыть дивидендный гэп. Отстали акции X5 Group и Полиметалла.

- Все позиции остаются неизменными, новые бумаги не добавляются.

- Доля свободных средств составляет 6%. Их можно размещать в среднесрочных выпусках ликвидных облигаций с высоким рейтингом.

Текущая структура:

Примечание: доли указываются в размере первоначальных позиций и не корректируются по факту изменения уровней цен данных активов для более удобного восприятия. Портфель не является индивидуальной инвестиционной рекомендацией, офертой или предложением по инвестированию в соответствующие активы, а выступает информационно-аналитическим продуктом и отражает лишь пример виртуального ведения среднесрочного/долгосрочного инвестиционного портфеля без обязательства реального совершения сделок. Инвестиционная деятельность сопряжена с рисками, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. Упомянутые финансовые инструменты либо операции могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности.

Все предыдущие обзоры «Тренд недели» можно найти по тегу

БКС Мир инвестиций