Руководители центральных банков могут контролировать краткосрочные процентные ставки, а вот долгосрочные, как правило, находятся вне зоны их влияния. И эти ставки не всегда остаются устойчивыми.

Когда Алан Гринспен в свою бытность председателем Федеральной резервной системы поднимал краткосрочную процентную ставку в 2005 г., он охарактеризовал одновременное снижение долгосрочной процентной ставки как "загадку" (conundrum).

Его преемник Бен Бернанке объяснял рост иностранных инвестиций в американские активы "глобальным избытком сбережений" (global saving glut).

Джанет Йеллен, сегодняшний (и уходящий) глава ФРС, сталкивается с похожей загадкой. Руководимый Йеллен мегарегулятор повысил ставку дважды в этом году и, вероятно, сделает это в третий раз в декабре.

В октябре ФРС дала обратный ход количественному смягчению (QE), приобретению финансовых активов на вновь создаваемые деньги.

Несмотря на явное монетарное ужесточение, доходность десятилетних казначейских облигаций упала с 2,5% в начале 2017 г. до примерно 2,3% в настоящее время. В итоге кривая доходности выравнивается.

Разница между десятилетними и двухлетними процентными ставками достигла минимума с ноября 2007 г.

Кривая доходности важна. Она инвертировалась (или когда долгосрочная ставка опускалась ниже краткосрочной) накануне каждой из семи последних американских рецессий. Еще до полной инверсии далеко, но некоторые установщики ставок встревожены этой угрозой. В октябре президент Федерального резервного банка Далласа Роберт Каплан заявил, что не хочет, чтобы процентная ставка по федеральным фондам стала выше доходности десятилетних казначейских облигаций.

Кривая доходности важна. Она инвертировалась (или когда долгосрочная ставка опускалась ниже краткосрочной) накануне каждой из семи последних американских рецессий. Еще до полной инверсии далеко, но некоторые установщики ставок встревожены этой угрозой. В октябре президент Федерального резервного банка Далласа Роберт Каплан заявил, что не хочет, чтобы процентная ставка по федеральным фондам стала выше доходности десятилетних казначейских облигаций.

В ноябре глава Федерального резервного банка Филадельфии Патрик Харкер предупредил, что инверсия кривой доходности "не станет хорошей вещью".

В то время как ФРС наблюдает за рынком, трейдеры внимательно следят за ФРС. Кривая доходности указывает на то, куда, по мнению рынка, политика мегарегулятора может двинуться.

И рынок порой намного лучше предсказывает это, чем сами банкиры центрального банка, отмечает британский журнал The Economist.

И рынок порой намного лучше предсказывает это, чем сами банкиры центрального банка, отмечает британский журнал The Economist.

Но долгосрочная ставка также включают в себя "временную премию" (term premium) - вознаграждение, которое инвесторы ожидают за долгосрочное вкладывание своих денег, а также за риск в случае неверного прогноза.

Если инфляция неожиданно окажется высокой, доходность для долгосрочных держателей снизится и они не смогут получить прибыль от роста краткосрочной ставки, что обычно провоцирует инфляция. Таким образом, во временную премию входит компенсация за инфляционный риск.

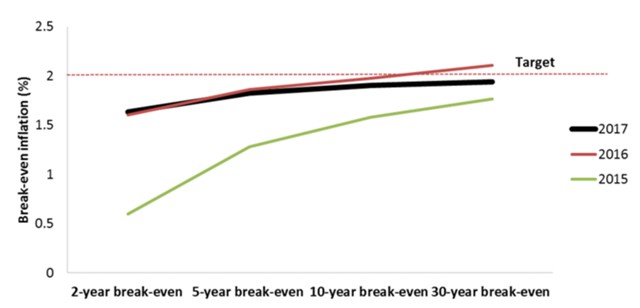

Снижение инфляционного риска, возможно, объясняет нынешнюю кривую доходности, полагает Майкл Бауэр из Федерального резервного банка Сан-Франциско. Рост цен, на удивление, очень низкий в этом году.

Несмотря на снижение безработицы до 4,1%, инфляция (без учета цен на продовольствие и энергоносители) всего 1,3%.

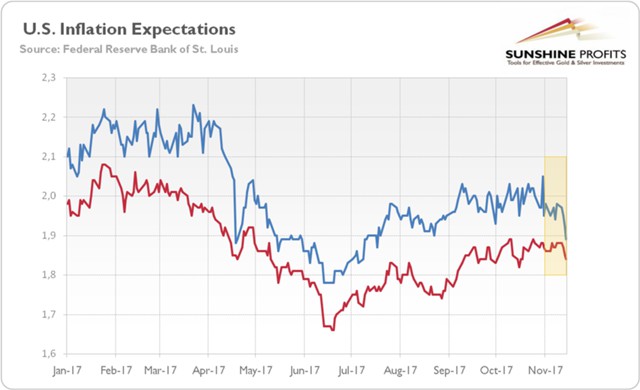

Инфляционные ожидания, измеряемые различными опросами, не снизились. Но инвесторы, возможно, все больше видят главный риск в слишком маленькой, а не в слишком большой инфляции. Если это так, то премия за инфляционный риск должна была упасть и, возможно, даже стать отрицательной.

Инфляционные ожидания, измеряемые различными опросами, не снизились. Но инвесторы, возможно, все больше видят главный риск в слишком маленькой, а не в слишком большой инфляции. Если это так, то премия за инфляционный риск должна была упасть и, возможно, даже стать отрицательной.

Йеллен, похоже, симпатизирует этим доводам. Но они, тем не менее, не успокаивают. Обоснованием для ужесточения монетарной политики ФРС, несмотря на низкую инфляцию, является риск внезапного роста зарплат и цен. Эта угроза, как правило, усиливается с падением безработицы.

Если рынок облигаций сигнализирует, что этот риск на самом деле уменьшается, то это противоречит логике установщиков ставок.

Помимо инфляционного риска, временная премия включает все, что оказывает воздействие на доходность. Количественное смягчение, например, помогло уменьшить временную премию. Избыток сбережений Бернанке, возможно, имел тот же эффект. Оба фактора, скорее всего, по-прежнему оказывают влияние.

Хотя баланс ФРС все еще не сильно сократился.

В последние месяцы страны Азии резко увеличили свои валютные запасы. Американская доходность остается низкой, но она выше, чем в Европе, Японии или Великобритании, что, возможно, стало магнитом для мировых сбережений.

Между тем, наиболее вероятное объяснение сглаживания кривой доходности очень просто: рынки теряют веру в способность ФРС поднять ставку без снижения инфляции.

Учитывая тот факт, что рынок, а не центральный банк, чаще всего оказывался верным, установщикам ставок следует быть предельно осторожными с каждым своим шагом.