В четверг в США будет праздноваться День благодарения. Сегодня торговые обороты обещают быть пониженными. Провал американского рынка акций снизил ожидания инвесторов относительно траектории повышения ставок ФРС. Американские фондовые фьючерсы подрастают на премаркете, наблюдается отскок после падения.

Во вторник ключевые индексы потеряли 1,7-2,2%, S&P 500 и Dow Jones «съели» рост начала года. съели» рост начала года. Причины для снижения были прежние – торговые войны, европейские риски, падение цен на нефть, слабые прогнозы на IV квартал.

Во вторник ключевые индексы потеряли 1,7-2,2%, S&P 500 и Dow Jones «съели» рост начала года. съели» рост начала года. Причины для снижения были прежние – торговые войны, европейские риски, падение цен на нефть, слабые прогнозы на IV квартал.

S&P 500 ушел ниже зоны консолидации, 2700-2820 пунктов. Теперь среднесрочная цель по индексу переместилась в район 2600-2550 пунктов. Ближайшим сопротивлением при этом являются 2700 пунктов. В четверг Штаты отпразднуют День благодарения. Торги на NYSE, NASDAQ и СПб проходить не будут. В пятницу фондовые биржи будут работать по сокращенной схеме.

Позитивные факторы

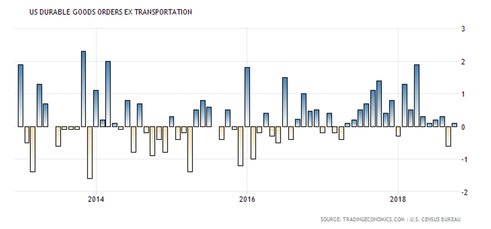

Возможность смягчения риторики ФРС. В последние годы частенько случалось, что обвал на рынках приводил к снижению ожиданий относительно повышения ключевой ставки. Согласно сегменту деривативов, увеличение ставки в декабре скорее всего состоится. Однако вероятность еще одного увеличения в марте оценивается сервисом CME FedWatch в 35%. Доходность 10-летних Treasuries откатилась до 3,06% вслед за падением рынка акций. Многолетний максимум, зафиксированный в первой половине ноября, составлял 3,24%. Данные по заказам на товары длительного пользования за октябрь оказались не слишком позитивными с точки зрения экономики, но вполне благоприятными с точки зрения перспектив монетарной политики ФРС. Без учета транспортной (волатильной) компоненты показатель прибавил лишь 0,1% относительно сентября (прогноз: 0,4%). Капрасходы без учета затрат на оборонный сектор и самолеты провалились на 4,4%.

Динамика заказов на товары длительного пользования без учета транспортной компоненты, м/м

Риски

Риски

США и Китай. Саммит АТЭС остался без завершающего коммюнике. Как заявил премьер-министр принимавшей саммит Папуа-Новой Гвинеи, Вашингтон и Пекин не смогли договориться по ряду вопросов. Подобный расклад ставит поду угрозу достижение договоренностей между лидерами США и Китая в ходе саммита G20, который пройдет в конце ноября – начале декабря. Во вторник Дональд Трамп вновь давил на Пекин заявлениями. «съели» рост начала года. Китай очень сильно хочет заключить сделку. Они могут и не говорить этого вам, но они очень сильно хотят заключить сделку. У меня есть заготовленные пошлины на сумму в $250 млрд, которые мы наложим, если не заключим сделку», - отметил он.

Европейские проблемы. Рим и Брюссель так и не достигли консенсуса по вопросам итальянского бюджета. Хотя в итальянских СМИ ходят слухи о возможности уступок со стороны Рима, пока они не подтверждаются. Сегодня Еврокомиссия обвинила Италию в серьезном несоответствии бюджета правилам ЕС, сделав первый шаг к штрафам в отношении страны. 25 ноября пройдет саммит ЕС, который будет посвящен процедуре Brexit. Проект по Brexit был встречен с недовольством как в Британии, где царит политический раскол, так и в ЕС. Падение нефтяных котировок. От октябрьского максимума Brent потеряла более 25%, войдя в так называемый «съели» рост начала года. медвежий рынок». Накануне просадка превысила 6%, при сегодня наблюдается отскок. Падение цен на нефть может негативно сказаться на капитальных расходах компаний нефтегазовой индустрии и их буровой активности. Это способно оказать давление на ВВП США, так как снижение капзатрат может перевесить позитивный вклад падения цен на бензин в потребительские расходы.

График индекса S&P 500 по итогам вторника, таймфрейм дневной  Оксана Холоденко, аналитик по международным рынкам БКС Брокер

Оксана Холоденко, аналитик по международным рынкам БКС Брокер