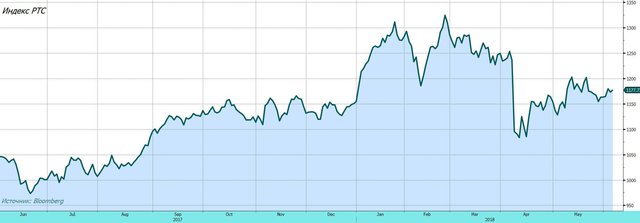

В пятницу наблюдалось углубление коррекции вниз по индексу РТС. Неожиданно слабые данные по торговому балансу КНР (несмотря на «торговые войны», импорт в Китай резко вырос в мае) стали поводом к коррекции вниз на азиатских фондовых площадках, а вслед за ними – на развивающихся рынках в целом. В течение дня некоторую поддержку рынку оказало предложение президента США Д. Трампа вернуть РФ в состав G8, однако последовавшие высказывания других участников G7 вскоре дали понять, что подобный сценарий пока маловероятен. В секторе высоколиквидных бумаг слабее рынка выглядел Магнит (MGNT, -4.2%), подтвердивший свои планы по покупке фармдистрибьютора СИА Групп. Акции ВТБ (VTBR) и Сургутнефтегаза (SNGS) подешевели на 3.2%, Новатэка (NVTK) – на 2.8%, Московской биржи (MOEX) – на 2.6%, Сбербанка (SBER) и Норникеля (GMKN) – на 2.5%.

Во втором эшелоне наметилась коррекция вниз по отдельным бумагам. Так, обыкновенные акции ТГК-2 (TGKB) подешевели на 15.5%, Ярославнефтеоргсинтеза (JNOS) – на 6.8%, ЧТПЗ (CHEP) – на 6.6%, Центрального телеграфа (CNTL) – на 5.8%.

Фондовые индексы США в пятницу прибавили 0.1% - 0.3%, европейские фондовые индексы закрылись в небольшом минусе.

Сегодня мы не ожидаем на рынке заметных движений – поскольку в других странах сегодня выходной, можно ожидать как снижения объема операций нерезидентов, так и ослабления информационного потока. Впрочем, последний может быть дополнен новостями по ходу саммита G7, второй день которого пройдет сегодня. Судя по сообщениям по итогам первого дня саммита, лидеры стран G7 пока далеки от согласия по ключевым вопросам (включая вопрос взаимных торговых барьеров), что препятствует подписанию совместного коммюнике. Тем временем данные технического анализа указывают на возможность восстановления нисходящего тренда по индексу РТС после закрепления ниже зоны 1150 пунктов – 1170 пунктов (что не отменяет возможности краткосрочной консолидации).

Антон Старцев, CFA, ведущий аналитик ИФ «ОЛМА»