Новость о том, что в сентябре Россия увеличила вложения в гособлигации США на $322 млн не следует воспринимать, как решение отечественного регулятора изменить полугодовой политике по снижению вложений в трежерис. Основные держатели гособлигаций США по всему миру также постепенно сворачивают вложения, отмечает Евгений Гранкин, старший аналитик Центра экономического прогнозирования Газпромбанка.

По данным Министерства Финансов США, совокупная стоимость государственных облигаций, принадлежащих иностранным держателям, снизилась в сентябре 2018 г. на $63,3 млрд по сравнению с предыдущим месяцем (или на 1,01%) и составила $6,22 трлн. Стоимость долговых бумаг США, принадлежащих российским резидентам, за месяц немного увеличилась и достигла $14,4 млрд по сравнению с $14,1 млрд месяцем ранее.

По данным Министерства Финансов США, совокупная стоимость государственных облигаций, принадлежащих иностранным держателям, снизилась в сентябре 2018 г. на $63,3 млрд по сравнению с предыдущим месяцем (или на 1,01%) и составила $6,22 трлн. Стоимость долговых бумаг США, принадлежащих российским резидентам, за месяц немного увеличилась и достигла $14,4 млрд по сравнению с $14,1 млрд месяцем ранее.

При использовании этих данных важно помнить, что методология Минфина США накладывает некоторые ограничения. Во-первых, Минфин США при расчете иностранных вложений в американские бумаги учитывает вложения любых иностранных резидентов, среди которых могут быть не только центральные банки, но также и кредитные организации (хотя центральные банки считаются крупнейшими держателями долговых бумаг США в своих странах). Во-вторых, в статистике отражаются только операции, совершенные между резидентом США и иностранным резидентом. Из-за этого сделки между двумя нерезидентами не отразятся в очередном отчете. Кроме того, существует и минимальный порог по объему трансграничных сделок в размере $50 млн, начиная с которого сделки начинают попадать в статистику. Это «отсекает» большинство частных инвесторов и небольших институциональных покупателей.

Все эти факторы, очевидно, ведут к погрешностям при формировании статистики. Это не позволяет с уверенностью судить об изменении ситуации с покупкой американских бумаг российскими резидентами, поскольку отклонение величиной в $300 млн является довольно небольшим. Лучшее понимание динамики вложений Банка России в американские активы может дать отчет регулятора об управлении международными резервами. Поскольку он публикуется с задержкой в полгода, его очередной выпуск как раз затронет апрель 2018 г., когда произошло первое заметное сокращение вложений России в госбумаги США, и предоставит больше информации об изменении структуры резервов.

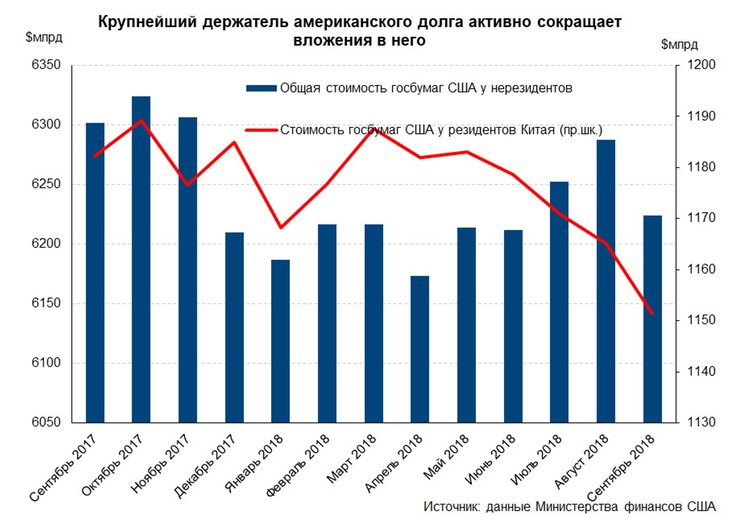

У международных инвесторов интерес к американскому долгу снижается. За год стоимость американских госбумаг у иностранных держателей упала на $78 млрд до $6,22 трлн. В сентябре значительно снизилась стоимость вложений крупнейшего держателя американского долга: КНР. Стоимость госбумаг США у китайских резидентов сократилась сразу на $13,7 млрд за месяц и достигла $1,15 трлн, что примерно соответствует уровням лета прошлого года.

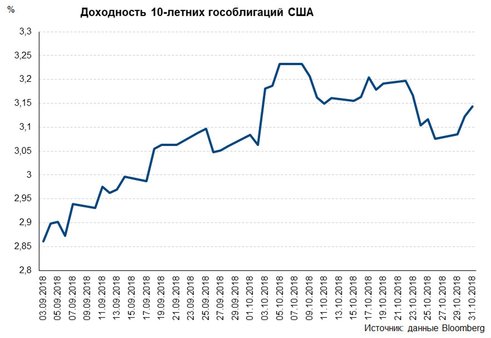

Вероятно, Китай сокращает вложения в американские бумаги в связи с развитием торговой войны с США. На это указывает и динамика международных резервов КНР, которые снизились на $22,7 млрд в сентябре и на $33,9 млрд в октябре. При этом сентябрьское снижение резервов Китая и его вложений в бумаги США еще может объясняться переоценкой госбумаг (их доходность заметно увеличилась в тот период на фоне повышения ставки ФРС США), а также валютной переоценкой.

Однако снижение международных резервов Китая в октябре происходило на фоне относительно стабильной доходности по госбумагам США. Отчасти оно объясняется укреплением доллара США по отношению к мировым валютам, но также может указывать и на операции ЦБ Китая, направленные на поддержку юаня. Китайский регулятор уже неоднократно заявлял о нежелательности резкой девальвации и готовности стабилизировать курс юаня.

Однако снижение международных резервов Китая в октябре происходило на фоне относительно стабильной доходности по госбумагам США. Отчасти оно объясняется укреплением доллара США по отношению к мировым валютам, но также может указывать и на операции ЦБ Китая, направленные на поддержку юаня. Китайский регулятор уже неоднократно заявлял о нежелательности резкой девальвации и готовности стабилизировать курс юаня.

Маловероятно, что Китай решится на значительную распродажу американских госбумаг – такой шаг немедленно привел бы к масштабному финансовому кризису в обеих странах. Но в случае продолжения торговой войны он наверняка продолжит осторожно сокращать свои вложения в госдолг США. Это связано не только с необходимостью стабилизации валютного курса, но также может выступать и как инструмент давления на США в ходе торговых переговоров. В США продолжается цикл ужесточения монетарной политики, темпы которого вызывают недовольство у Президента Д. Трампа, а действия Китая, способствующие повышению рыночных ставок, делают ситуацию еще более болезненной для американского руководства. В условиях продолжения торговой войны дальнейшее сокращение вложений в госбумаги США их крупнейшим держателем выглядит наиболее вероятным сценарием.