Одна из главных проблем последнего десятилетия - энтузиазм центробанка в отношении количественного смягчения или, проще говоря, создания денег посредством покупки облигаций и других финансовых активов у банков и других частных учреждений.

Крис Беннетт из S&P Dow Jones Indices решил суммировать все эти покупки.

Во главе с Банком Японии центробанки в совокупности получили активы на $10 трлн за последнее десятилетие.

Чтобы представить это во всей полноте, объем покупок облигаций центробанка равнялся доле акций, находящихся в свободном обращении, на Тайване, в Индии, Германии, Бразилии, Канаде, Франции и Великобритании вместе взятых в 2009 году, когда мир находился в состоянии рецессии и главы центробанков, такие как Бен Бернанке, взяли на себя обязанности по возрождению экономики.

Теперь, по закону, ФРС не может покупать акции, хотя не у всех центробанков одинаковые ограничения. Согласно одному из расчетов, в следующем году Банк Японии должен стать главным акционером компаний, зарегистрированных в Токио.

Фондовый рынок отлично справился даже без прямых покупок. Индекс Dow Jones Industrial Average DJIA вырос на 320% по сравнению с минимумом медвежьего рынка 2009 года.

Однако, после такого феноменального роста должна наступить расплата.

«В этом году можно было, не глядя, покупать любой актив. Купи, что угодно, и ты уже заработал 15-20%. Но в 2020 году все может измениться, учитывая быстрое приближение рецессии», - заявил "облигационный король" и основатель DoubleLine Capital Джеффри Гундлах.

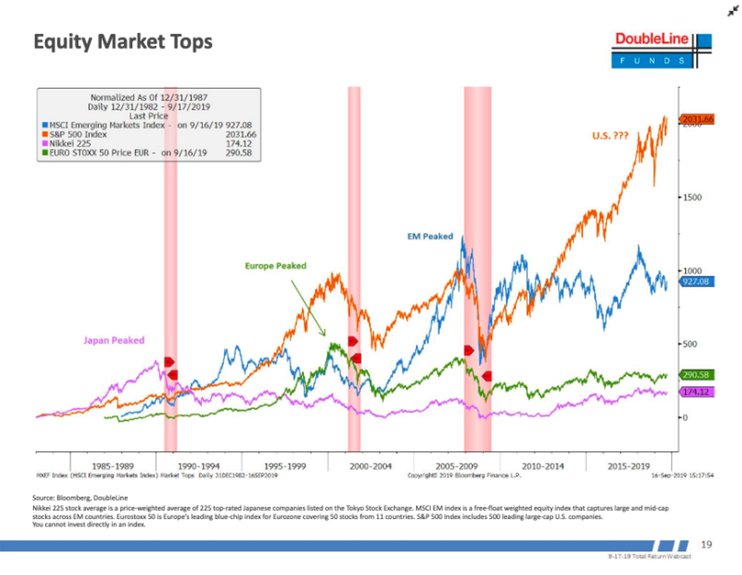

Он продемонстрировал свой «график года», на котором приведена динамика рынка акций США, Японии, Европы и развивающихся стран.

График указывает на то, что американский фондовый индекс S&P 500 формирует вершину, похожую на ту, что в начале 1990-х годов сформировал японский Nikkei 225 перед тем, как всего за год рухнуть на 50%. Кроме того, все это очень напоминает европейский Euro Stoxx 50 в конце 1990-х или рынок акций EM в 2007/2008 годах.

График указывает на то, что американский фондовый индекс S&P 500 формирует вершину, похожую на ту, что в начале 1990-х годов сформировал японский Nikkei 225 перед тем, как всего за год рухнуть на 50%. Кроме того, все это очень напоминает европейский Euro Stoxx 50 в конце 1990-х или рынок акций EM в 2007/2008 годах.

Гундлах предупреждает о неминуемом развороте рынка акций вниз на протяжении всего 2019 года. Одним из его катализаторов должны стать выборы президента США, намеченные на следующую осень.