Итоги торгов 26.08

Индекс МосБиржи: 3051,97 п. (+0,76%)

Индекс РТС: 1273,24 п. (+0,48%)

В России

Российский рынок акций в среду показал положительную динамику. Индекс МосБиржи поднялся выше 3050 п. вслед за ростом ключевых западных площадок. Объемы торгов вновь начали расти.

На фоне относительно слабого рубля ожидаемо лучше рынка выглядели акции нефтегазового сектора, а также представители отрасли металлурги и добычи.

Главной фишкой дня стали бумаги Яндекса, оборот по которым был максимальным среди всех акций. На них пришлось 25% от всего объема торгов индекса МосБиржи. На втором месте — Сбербанк. В среду утром Яндекс в будничном режиме обновил исторические максимумы, однако затем в моменте наблюдался обвал на 5%. Значительную часть потерь к концу сессии удалось выкупить.

Пока это движение не выходит за рамки даже умеренной коррекции после мощной волны роста. Вероятно, все больше инвесторов фиксирует прибыль в бумагах Яндекса, не видя значимого потенциала роста с текущих уровней и реагируя на рекордную за всю историю торговли бумаг техническую перекупленность. Риски более глубокой просадки остаются повышенными. Рост бумаг продолжается одиннадцать недель подряд.

Сегодня ожидаются финансовые результаты за II квартал у Русгидро и Лукойла. Акции Русгидро вчера уже подскочили на 3,7% и были в лидерах среди ликвидных бумаг. Ждем позитивный отчет компании и рост ключевых финансовых показателей. В краткосрочной перспективе котировки энергетической компании способны подняться к 0,78–0,80 руб. Спекулятивные покупки могут быть интересны.

По индексу МосБиржи ближайшим ориентиром наверху выступает район 3100–3110 п., поддержка расположена около 2940 п. Краткосрочный взгляд нейтральный, несмотря на позитивные ожидания на длинном горизонте.

Поддержку акциям экспортеров может продолжать оказывать слабость национальной валюты. Следующим сопротивлением по USD/RUB наверху выступает район 76,4–76,5, но конкретно сегодня можем увидеть незначительное снижение курса.

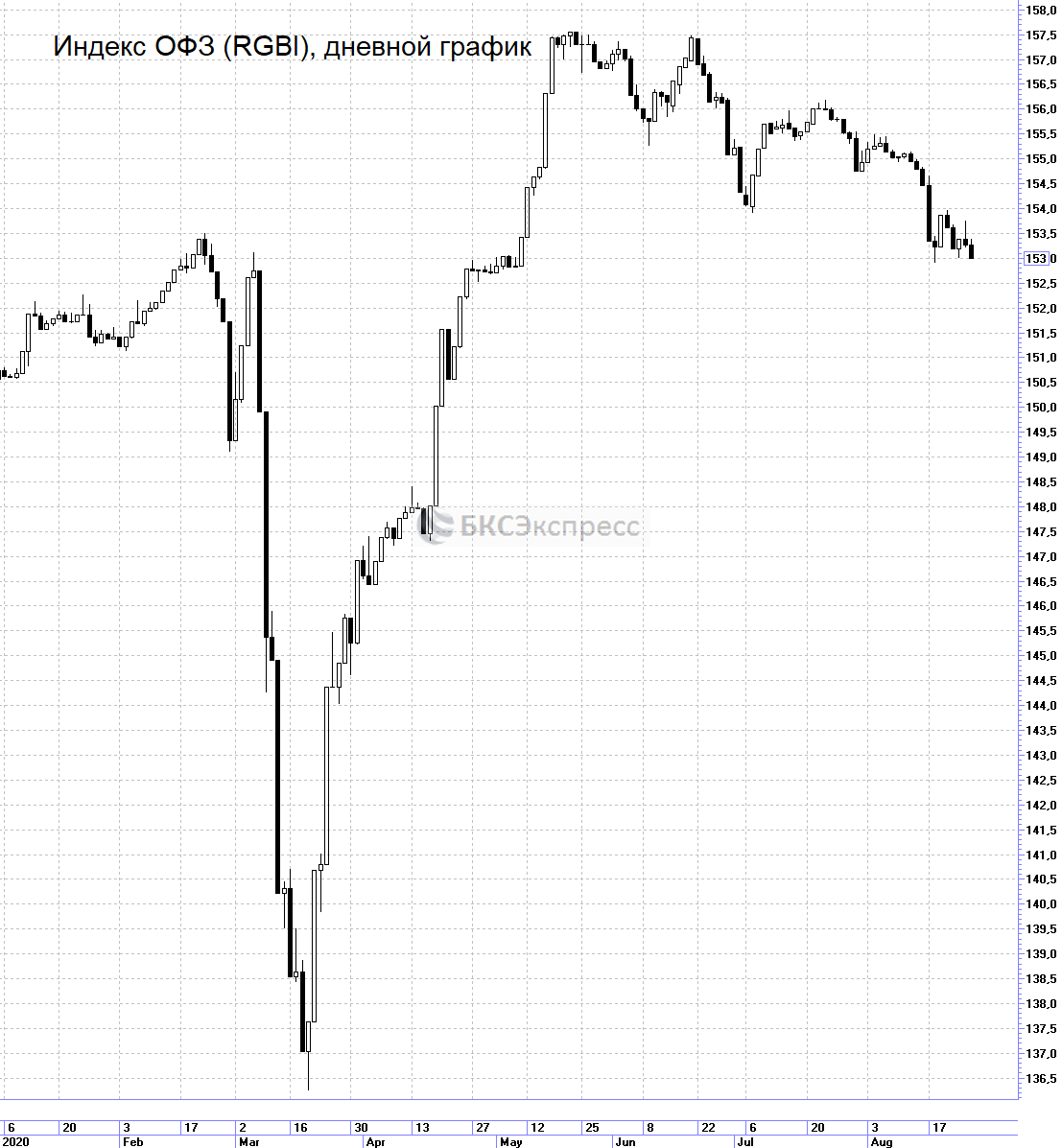

На долговом рынке тем временем никакого роста не наблюдается. Индекс ОФЗ (RGBI) в среду снова закрывался в минусе, откатившись в район минимальных отметок за 4 месяца. Итоги аукциона Минфина, разместившего после трехнедельной паузы гособлигаций серии 24021 на 85 млрд руб., не привели к смене настроений участников рынка. Рост доходности по ОФЗ — является умеренно негативным фактором для рынка акций. Впрочем, сохранение устойчивой тенденции по распродаже рублевых бондов сейчас уже не является базовым сценарием. Наоборот, есть шансы на скорое восстановление при стабильном внешнем фоне.

В мире

На рынке акций США продолжается ралли, индексы переписывают рекордные отметки. Технические цели по S&P 500 смещаются в сторону 3560 п., что на 2,3% выше текущих уровней. Признаков разворота тенденции не наблюдается, несмотря на перекупленность. На манеже все те же: в лидерах роста остаются крупнейшие высокотехнологичные компании. Новые исторические максимумы накануне были поставлены в бумагах Amazon, Alphabet, Tesla, Microsoft, Alibaba. Котировки Facebook также вышли на новые высоты, подскочив сразу на 8%.

В результате соотношение индекса Nasdaq 100, отражающего динамику 100 наиболее крупных торгующихся на Nasdaq нефинансовых компаний, и индекса S&P 500, имеющего более широкое покрытие, достигло новых исторических максимумов. Это больше, чем было в период пузыря доткомов в 2000 г. Устойчивый восходящий тренд этого соотношения сформировался еще в 2008–2009 гг., а сейчас мы видим лишь его ускорение. На фоне глобальной пандемии IT-сектор выступает одним из главных бенефициаров, поэтому столь высокое значение показателя может являться «новой нормальностью».

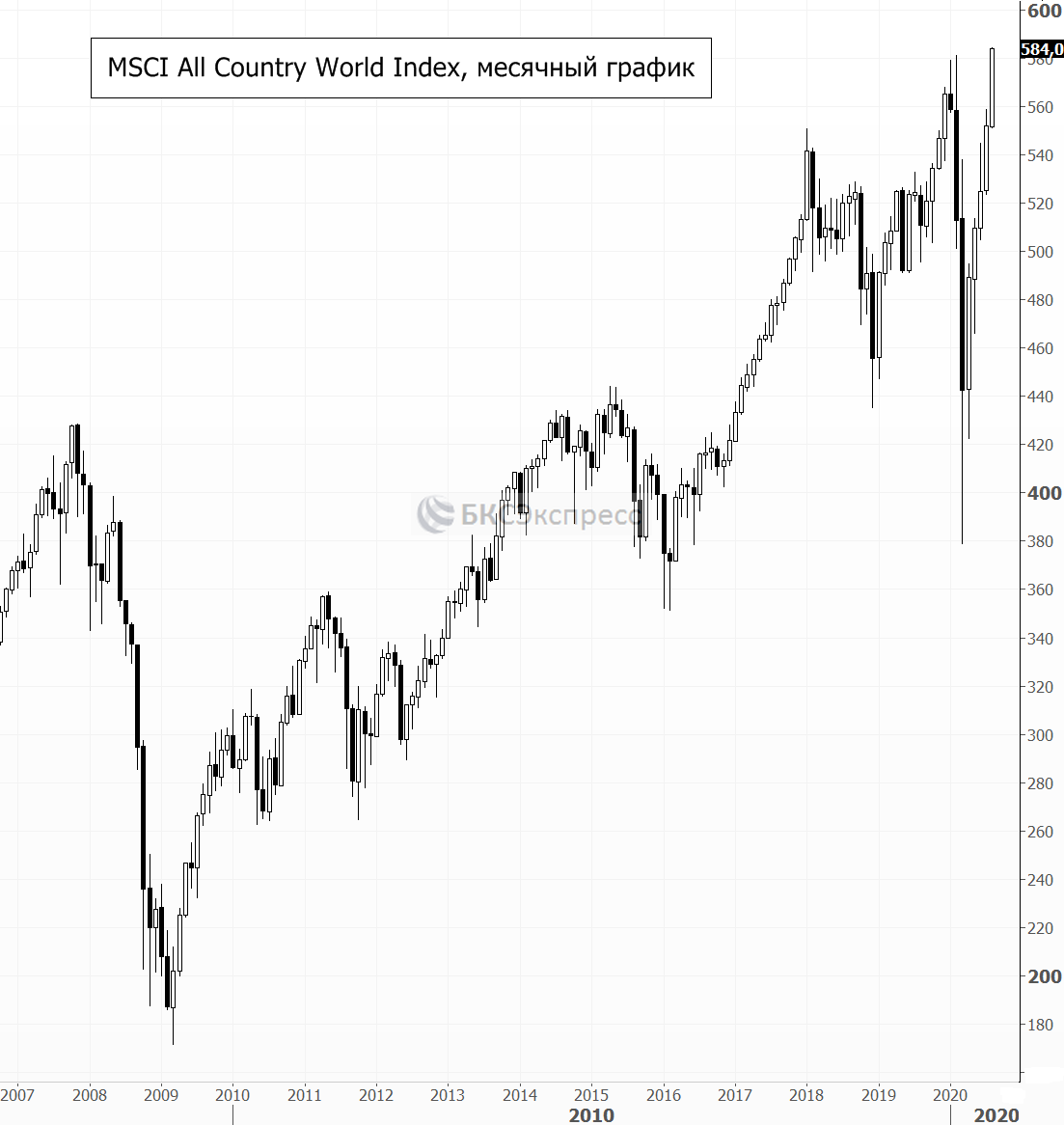

И это еще не все. В среду индекс MSCI All Countries World Index, учитывающий динамику 23 рынков развитых и 26 развивающихся стран, также обновил рекордные уровни. То есть можно с уверенностью говорить, что мировой рынок акций полностью выкупил все падение из-за пандемии.

Среди наиболее важных событий сегодня выделим старт традиционного экономического симпозиума в Джексон Хоул (в режиме онлайн). Речь Джерома Пауэлла запланирована на 16:10 МСК. В ходе выступления глава ФРС может обозначить новые параметры кредитно-денежной политики, согласно которым предполагается более гибкий подход к таргетированию инфляции. Если ценовое давление усилится регулятор может не спешить с повышением ставок.

Также сегодня ожидается публикации второй оценки ВВП США за II квартал. Прогнозируется снижение на 32,5%.

Внешний фон

Внешний фон сегодня с утра складывается смешанный. Американские индексы после закрытия нашей дневной сессии в среду выросли. Азиатские площадки сегодня торгуются на отрицательной территории. Фьючерсы на индекс S&P 500 с утра теряют 0,27%, контракты по нефти Brent с экспирацией в конце августа в минусе на 0,11% и находятся около уровня $45,7.

С учетом результатов предыдущих вечерних торгов можно предположить, что при сохранении текущего фона открытие по индексу МосБиржи (IMOEX) пройдет рядом с уровнем закрытия среды.

Макростатистику и ожидаемые события на сегодняшний день можно посмотреть в наших календарях

Следите за материалами БКС Экспресс в Telegram

НАЧАТЬ ИНВЕСТИРОВАТЬ