Итоги торгов 27.07

Индекс МосБиржи: 3733,10 п. (-0,45%)

Индекс РТС: 1594,64 п. (-0,49%)

Во вторник российские индексы показали смешанную динамику. В первой половине дня рынок пытался продолжить восстановление, однако удержаться на положительной территории все-таки не удалось. Слабость обусловлена негативной динамикой на рынках в Азии, Европе и США, а также снижением большинства commodities.

В сложившихся условиях показать подъем нашему рынку было крайне сложно, особенно с учетом общих медвежьих настроений на развивающихся площадках. Так, индекс MSCI Emerging markets во вторник потерял 2,4%. Преимущественно это произошло за счет обвала китайских компаний.

Читайте также: Пекин закручивает гайки. О китайских рисках на рынке США

Среди наиболее ликвидных бумаг лучше остальных торговался Норникель (+1%) и представители черной металлургии. Нефтегазовый сектор выглядел слабо. Достаточно быстро ухудшились настроения и в акциях Сбербанка (-1,2%), которые накануне были в фаворитах. Среди лидеров снижения оказались и акции технологического сектора (Яндекс, Mail.ru, Ozon, HeadHunter, Qiwi) вслед за падением индекса Nasdaq Composite (-1,2%).

Тем временем продолжился постепенный подъем рублевых облигаций. Индекс ОФЗ (RGBI) растет шесть сессий подряд и пока нет причин, чтобы эта тенденция развернулась. Наоборот, при спокойном геополитическом фоне пространство для положительной переоценки средних и длинных облигаций сохраняется, учитывая недавнее резкое повышение ключевой ставки Банка России.

В паре USD/RUB пока нейтральная динамика, несмотря на остановку роста по Brent и падение большинства металлов. Курс находится в районе 73,6. Локально консолидация может продолжиться, но в среднесрочной перспективе остаются шансы на движение в сторону 71,5–72.

Общая картина по индексу МосБиржи пока не меняется — нейтральный краткосрочный взгляд. Ранее индекс отскочил от нижней границы тренда и таким образом продолжает оставаться в рамках затяжной восходящей тенденции. Среднесрочные цели находятся в районе 4000 п. Об ухудшении картины можно будет говорить при спуске ниже 3685–3700 п.

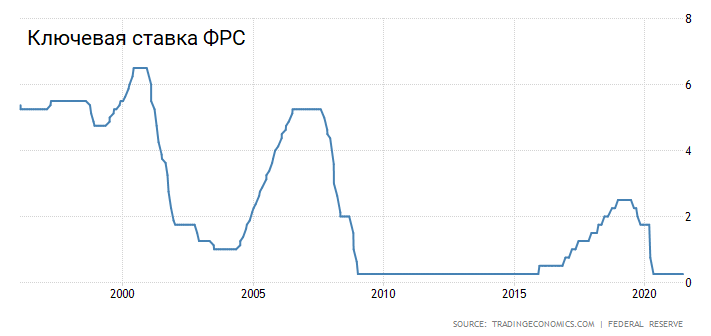

Заседание ФРС

Сегодня в центре внимание заседание американского регулятора. В 21:00 МСК будут опубликованы значение ключевой ставки, пресс-релиз и медианный прогноз Комитета по операциям на открытом рынке (FOMC) по ставке и макроэкономическим показателям. В 21:30 МСК состоится пресс-конференция Джерома Пауэлла.

Общие итоги не вызывают сомнений:

- ключевая ставка останется без изменений, на уровне 0–0,25%

- выкуп государственных и ипотечных облигаций (программа QE) продолжится в объеме не менее $120 млрд в месяц ($80 млрд Treasuries и $40 млрд ипотечных бумаг).

Внимание — на стейтмент и последующую речь Джерома Пауэлла. В ходе июньской пресс-конференции он заявил, что будет уместным начать обсуждение начала сворачивания стимулирования на следующих заседаниях, если прогресс в восстановлении экономики продолжится. В теории конкретные указания на сворачивание объема монетарного стимулирования негативны для рынка акций и позитивны для курса доллара. Однако точные сроки сворачивания QE Пауэлл пока не назовет, но его риторика может начать меняться.

Сокращение программы стимулирования в будущем наверняка начнется с уменьшения покупок ипотечных бумаг из-за перегретости рынка недвижимости США.

В фокусе

• ПИК (+3,5%). Акции уверенно растут две сессии подряд. Вчера мы отмечали, что несколько недель акции ПИКа стояли в нехарактерном для последнего времени узком боковом диапазоне в 2,5%. После импульса понедельника была пробита верхняя граница этой зоны консолидации, что в итоге открыло дорогу к области предыдущих максимумов 1100–1135 руб. В этом районе возможно временное торможение.

• Вслед за ПИКом начали подтягиваться и отставшие акции ЛСР (+1,6%). Они торгуются на 23% ниже максимальных значений за последние 12 месяцев, тогда как бумаги ПИКа и Самолета — вблизи рекордных отметок. Не исключаю, что в среднесрочной перспективе могут начать догонять и ГДР Эталона. Сигналом к началу движения может стать подъем выше уровня 125 руб.

• НЛМК (+3,1%), Северсталь (+2%), ММК (+1,8%). Черная металлургия в среду была в лидерах роста. Увеличение спроса на акции сектора произошло после сообщения Bloomberg о том, что Китай рассматривает возможность введения дополнительных тарифов на экспорт стали, чтобы сдержать рост внутренних цен. Обсуждаемый размер ставки варьируется от 10% до 25%. Власти намерены ввести пошлины в III квартале, хотя окончательное решение еще не принято.

Новость позитивна для российских стальных компаний, так как экспортные ограничения могут снизить предложение стали на мировом рынке и стимулировать цены к росту. В среднем около 50–80% продукции отечественные черные металлурги продают за рубежом. Больше всего от объявленных мер может выиграть НЛМК, так как у компании наибольшая доля поставок на экспорт.

• РУСАЛ (-0,8%). Компания представила позитивные операционные результаты за II квартал. Объем продаж — максимальный с IV квартала 2019 г. Это особенно важно в свете роста цен на металл. Существенно увеличился объем продаж продукции с высокой добавленной стоимостью. Благодаря этому на 29% кв/кв выросла премия реализации алюминия к цене LSE. По итогам I полугодия можно ожидать заметного улучшения маржинальности РУСАЛа.

• Интер РАО (-0,8%). Опубликованы операционные результаты. Выработка электроэнергии во II квартале выросла на 20,1% относительно низкой базы II квартала 2020 г. Отчет вряд ли станет сильным драйвером для акций, так как восстановление можно назвать ожидаемым. Компания остается дешевой, учитывая объем кэша на счетах и крупный казначейский пакет. Однако сложно сказать, как скоро начнется разворот и устойчивый растущий тренд. Триггерами к росту могли бы стать анонсы сделок M&A.

• Fix Price (-2,9%). Бумаги день за днем обновляют минимумы. Падение продолжается 11 сессий подряд. Отмечаем сильную перепроданность, однако существенной фундаментальной недооценки по-прежнему не наблюдается. Допускаем локальные отскоки в инструменте, но о формировании уверенной волны роста речи не идет. Риски более глубокой просадки все еще сохраняются.

• Новатэк, Энел Россия и Яндекс опубликуют финансовые результаты за II квартал 2021 г.

• Квартальные отчеты по РСБУ опубликуют РусГидро и Юнипро.

• Пройдет пресс-конференция ЦБ РФ по основным направлениям развития финансового рынка на ближайшие три года.

• В США продолжается сезон отчетов. Среди крупных компаний квартальные финансовые результаты представят: Facebook, PayPal, Pfizer, Shopify, McDonalds, Qualcomm, Bristol-Myers Squibb, Boeing, Ford.

Внешний фон

Внешний фон сегодня с утра смешанный. Американские индексы после закрытия нашей дневной сессии во вторник остались примерно на тех же уровнях. Азиатские рынки сегодня торгуются разнонаправленно и не показывают единой динамики. Фьючерсы на индекс S&P 500 растут на 0,05%, нефть Brent в плюсе на 0,6% и находится в районе $74,9.

С учетом результатов предыдущих вечерних торгов можно предположить, что при сохранении текущего фона открытие по индексу МосБиржи (IMOEX) пройдет рядом с уровнем закрытия вторника.

Макростатистику и ожидаемые события на сегодняшний день можно посмотреть в наших календарях

Следите за материалами БКС Экспресс в Telegram

НАЧАТЬ ИНВЕСТИРОВАТЬ

БКС Мир инвестиций