Итоги торгов 28.05

Индекс МосБиржи: 2779,98 п. (+1,42%)

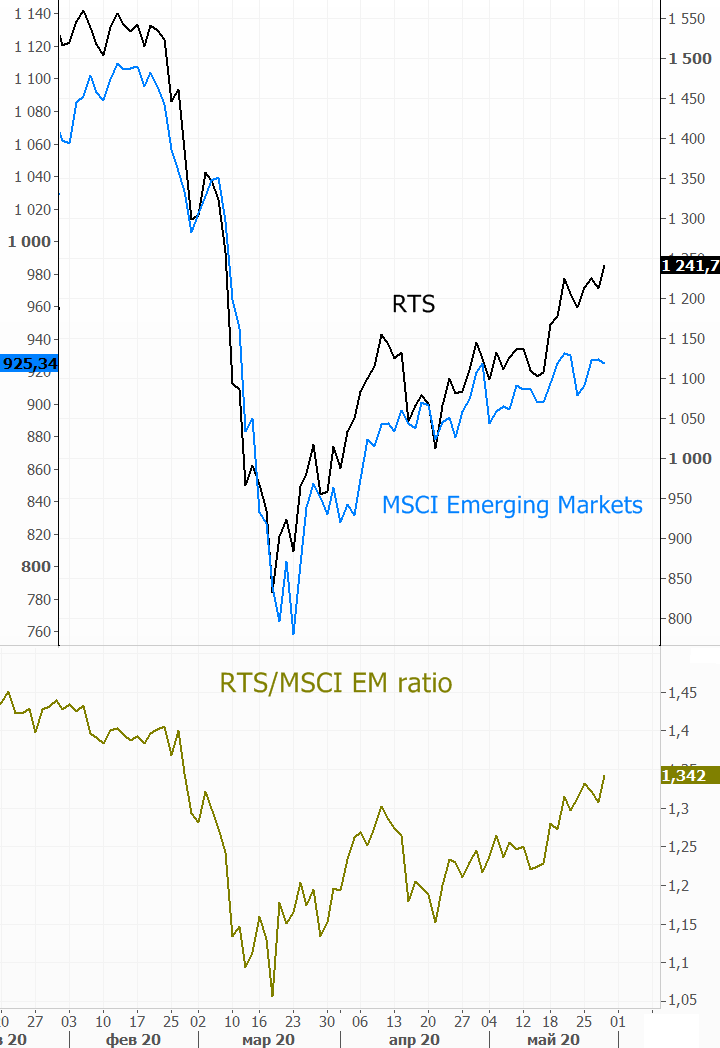

Индекс РТС: 1241,77 п. (+2,44%)

Коротко

Президент США заявил, что в пятницу выступит по теме Китая, что вызвало бегство из рисковых активов. Российский рынок не успел заложить это в цены. Открытие торгов по индексу МосБиржи ожидается в небольшом минусе.

В деталях

Российский рынок акций в четверг возобновил движение наверх. Индекс МосБиржи вновь поднялся к важной зоне сопротивления 2780–2815 п., которая уже дважды останавливала предыдущие волны роста. Наиболее сильную динамику показали финансовый индекс, а также металлурги.

Кроме того, наш долларовый индекс РТС выглядит лучше, чем в целом другие развивающиеся площадки. Соотношение индексов РТС и MSCI Emerging Markets поднялось до максимальных уровней за три месяца.

Около 33% всего торгового оборота в акциях индекса в четверг пришлось на бумаги Сбербанка, прибавившие более 3%. Эти акции были одними из наиболее отставших среди голубых фишек в последние недели. Несмотря на долгосрочный положительный взгляд по бумагам, этот догоняющий рост пока еще не выглядит устойчивым. Тем не менее, если обыкновенным акциям Сбербанка удастся закрепиться выше 205 руб., то среднесрочные технические ориентиры сместятся к 215–220 руб.

Среди крупных энергетических компаний в лидерах роста вчера были акции ОГК-2 (+3,2%). Совет директоров компании рекомендовал дивиденды в размере 50% от чистой прибыли за 2019 г. Это ожидаемое событие, однако оно все равно позитивно для динамики бумаг. Дивидендная доходность сейчас составляет 7,9%. На горизонте ближайших месяцев этот фактор поддержит котировки, учитывая фазу снижения рублевых ставок и отсутствие ожидания существенного падения выплат и по итогам 2020 г.

Лучше рынка выглядели представители сектора стали: ММК (5,4%), НЛМК (+2,3%), Северсталь (+2,2%). Уверенности в продолжении локального ралли в отрасли сейчас нет. Наоборот, сохраняются повышенные риски, связанные со слабой ценовой конъюнктурой на рынке стали.

В аутсайдерах накануне оказались акции ФСК ЕЭС (-2,8%) и расписки X5 Retail Group (-2,2%). Падение целиком обусловлено закрытием дивидендных отсечек. Причем масштаб снижения оказался гораздо меньше размера выплат (дивдоходность около 4,9%).

Сегодня с утра внешние фактора способствуют умеренно негативному открытию торгов на российском рынке. Вчера после нашего закрытия американский рынок акций упал. Сегодня с утра фьючерсы на S&P 500 и нефть Brent также выглядят слабо. Ухудшение настроений инвесторов можно связать с заявлением Трампа о проведении в пятницу пресс-конференции по Китаю. Учитывая сложные взаимоотношения между странами в последние недели, участники рынка восприняли это в качестве новых рисков дальнейшей эскалации противостояния.

Вчера мы уже отмечали, что на рынки может оказать давление разрастание американо-китайского политического конфликта, который пока не учитывается в ценах. По данным СМИ, администрация США всерьез рассматривает вопрос о введении ряда ограничений на деятельность китайских корпораций и санкций в отношении чиновников КНР. Поводом для таких шагов может стать принятие закона о национальной безопасности в Гонконге. Также чиновники США ранее высказывали претензии по поводу предполагаемого сокрытия ранних случаев распространения коронавируса со стороны Китая.

В сложившейся ситуации по индексу МосБиржи сегодня сложно рассчитывать на продолжение роста и преодоление области 2780–2815 п. Старт дня может пройти в небольшом минусе.

Российский рубль тем временем выглядит очень уверенно. Курс USD/RUB в четверг приблизился к круглой отметке 70. При стабильном внешнем фоне прокол этого рубежа допустим. Фактором поддержки накануне выступил отскок цен на нефть. Кроме того, наблюдается общее ослабление доллара к большинству мировых валют. Курс EUR/USD вчера закрепился выше 1,10 и вышел к максимальным значениям за два месяца. Возможно продолжение импульса к уровню 1,12.

Сегодня с открытия хуже рынка могут выглядеть бумаги Интер РАО. В них прошло закрытие реестра под дивиденды. Кроме того, сегодня отсечка в Фосагро и Qiwi.

Сегодня на закрытии торгов в наиболее ликвидных российских акциях возможны резкие движения, так как с 1 июня вступят в силу итоги майской ребалансировки MSCI Russia. В такие сессии часто происходят существенные отклонения бумаг от среднерыночных цен по итогам дня на аукционах закрытия.

Внешний фон

Внешний фон сегодня с утра складывается умеренно негативный. Американские индексы после нашего закрытия в четверг снизились. Азиатские площадки сегодня торгуются преимущественно на отрицательной территории. Фьючерсы на индекс S&P 500 падают на 0,35%, контракты по нефти Brent с экспирацией в конце июня снижаются на 0,60% и находятся около $36.

С учетом результатов прошлой вечерней сессии можно предположить, что при сохранении текущего фона открытие торгов по индексу МосБиржи может пройти чуть ниже уровня закрытия четверга.

Макростатистику и ожидаемые события на сегодняшний день можно посмотреть в наших календарях

Следите за материалами БКС Экспресс в Telegram

НАЧАТЬ ИНВЕСТИРОВАТЬ