Итоги торгов 25.09

Индекс МосБиржи: 2896,83 п. (-0,55%)

Индекс РТС: 1164,68 п. (-2,04%)

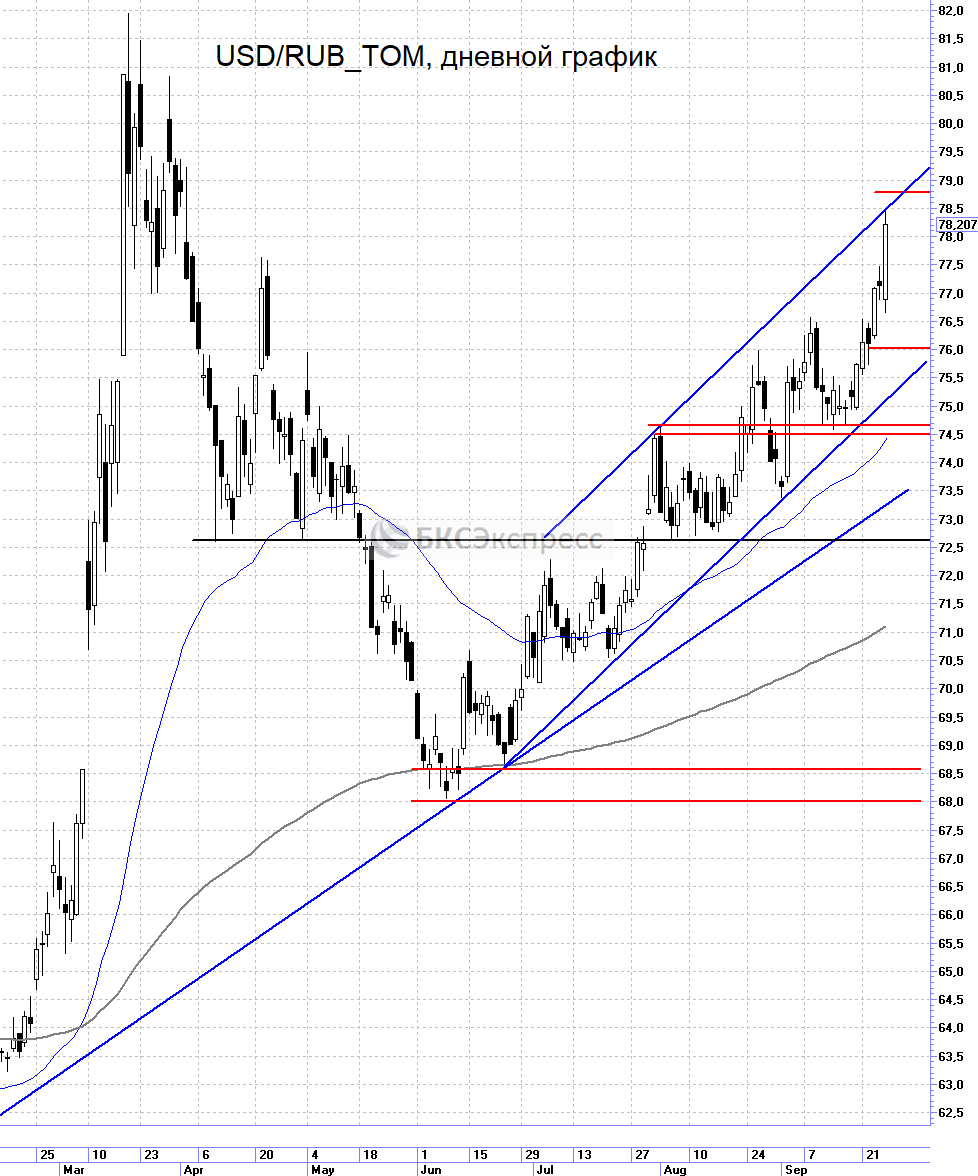

Одним из центральных трендов прошлой недели для российского рынка стало устойчивое снижение курса рубля. Фактор ослабления национальной валюты позволил индексу МосБиржи удержаться от более серьезного падения. А вот долларовый РТС в пятницу провалился на 2% и обновил минимумы с середины мая.

Лучше рынка начали выглядеть экспортеры и компании, цена на продукцию которых формируется в долларах. В текущих условиях повышенным спросом пользуются привилегированные акции Сургутнефтегаза, которые традиционно воспринимаются участниками рынка в качестве защитного инструмента от падения рубля. В пятницу они выросли на 1,5%. При условии сохранения курса USD/RUB около 78 потенциальная дивидендная доходность относительно текущих уровней может быть около 20%.

Между тем вернулись покупки в акции Яндекса (+3,3%), которые в пятницу показали наиболее сильную динамику среди голубых фишек. В ближайшей перспективе бумаги могут уйти в фазу широкого бокового коридора недалеко от текущих значений. Ожиданий роста к предыдущим максимумам около 5600 руб. в ближайшей перспективе нет.

Позитивная картина складывается в бумагах Qiwi, подскочивших в пятницу на 4,4%. Пространство для роста в среднесрочной перспективе сохраняется. При этом стоит учитывать, что оно весьма умеренное, ведь в этом эмитенте существует навес крупных акционеров, которые готовы предложить часть своих пакетов при любом значимом подъеме котировок.

В пятницу на Московской бирже начались торги расписками HeadHunter. Бумаги стартовали на 2% выше уровня цен этой же компании на американской площадке Nasdaq. Краткосрочные ожидания по динамике бумаг в целом положительные.

В прошлую пятницу был последний день для попадания в реестр акционеров для получения дивидендов Детского мира. На одну бумагу будет выплачено по 2,5 руб. Дивидендный гэп будет около 1,8–2%. Просадка такого размера может быть закрыта достаточно быстро.

На этой неделе также пройдут отсечки в акциях Сбербанка и ВТБ. В пятницу акции компаний будут торговаться уже без дивидендов. Размер выплат ВТБ предполагает доходность около 2,2%, а в Сбербанке — более 8%. В преддверии закрытия реестра акции Сбербанка до четверга могут выглядеть устойчивей рынка.

В целом по индексу МосБиржи общая картина пока выглядит нейтральной. Индекс остается в широком боковом коридоре, нижняя граница которого расположена около 2825–2850 п. Сигналом о смене тенденции в сторону роста будет возврат выше 2975–3000 п., но реализовать такое движение сегодня–завтра будет сложно.

Слабость рубля не является исключительно внутренней историей. На прошлой неделе мы наблюдали за выходом из рисковых активов, массовой распродажей валют развивающихся стран, а также устойчивым подъемом индекса доллара (DXY).

На рынке нефти тем временем ситуация не располагала к росту волатильности рубля. Котировки фьючерсов Brent консолидируются в районе $41–42, что весьма комфортно для национальной валюты. Впрочем, риски повторного временного спуска ниже $40 все еще остаются, учитывая рост буровой активности в США, а также ускорение темпов распространения COVID-19 в Европе.

Обращаю внимание, что пятничное падение рубля не сопровождалось распродажей в российских гособлигациях. Индекс ОФЗ после семи сессий снижения стабилизировался. То есть девальвационный импульс не стоит целиком связывать с бегством иностранного капитала.

Напомню, что в октябре объем продажи валюты со стороны Банка России увеличится. ЦБ провел взаимозачет объема продаж иностранной валюты, связанных со сделкой с пакетом Сбербанка, с объемами покупок валюты в рамках бюджетного правила, отложенных в 2018 г. и в марте—апреле 2020 г., а также с объемом осуществленных в марте—апреле упреждающих продаж валюты. Итоговый нетто-объем иностранной валюты, оцениваемый в рублевом эквиваленте в 185,4 млрд руб., планируется равномерно продать в течение IV квартала в дополнение к регулярным операциям в рамках бюджетного правила. В среднем получается дополнительно около 3 млрд руб. в день.

По совокупности обстоятельств можно предположить, что значительная часть волны ослабления рубля уже позади. Ближайшим круглым ориентиром наверху выступает отметка 80 рублей за доллар. При прочих равных в октябре курс USD/RUB может скорректироваться вниз.

Внешний фон

Внешний фон сегодня с утра складывается умеренно позитивный. Американские индексы после закрытия нашей дневной сессии в пятницу выросли. Азиатские площадки сегодня торгуются на положительной территории. Фьючерсы на индекс S&P 500 с утра растут на 0,35%, контракты по нефти Brent с экспирацией в конце сентября в минусе на 0,45% и находятся около уровня $41,7.

С учетом результатов предыдущих вечерних торгов можно предположить, что при сохранении текущего фона открытие по индексу МосБиржи (IMOEX) пройдет немного выше уровня закрытия пятницы.

Макростатистику и ожидаемые события на сегодняшний день можно посмотреть в наших календарях

Следите за материалами БКС Экспресс в Telegram

НАЧАТЬ ИНВЕСТИРОВАТЬ