Итоги торгов 13.07

Индекс МосБиржи: 2766,79 п. (-1,22%)

Индекс РТС: 1234,50 п. (-0,90%)

Упали на опережение

Российский рынок акций начал неделю с резкого снижения, хотя внешний фон не располагал к негативной динамике. Наоборот, большую часть сессии наблюдался рост западных площадок и сырьевых товаров.

Однако уже после нашего закрытия по американскому рынку прокатилась волна распродаж. Ключевые индексы ушли на отрицательную территорию. Причем хуже остальных выглядел высокотехнологичный сектор, который ранее показывал устойчивую опережающую динамику. Индекс Nasdaq Composite потерял 2,1%, а вот промышленный Dow Jones Industrial Average в то же время закрывался около нуля.

Так что можно сказать, что наш рынок вчера начал падать заранее, предвосхищая снижение развитых площадок. Впрочем, на вечерней сессии большинство торговавшихся голубых фишек на Московской бирже продолжили снижаться. По итогам всего дня хуже остальных выглядел нефтегазовый сектор. Акции Лукойла потеряли 3,3%, Роснефти — 2,5%, Татнефти — 2,9%. Причины главным образом в слабости цен на нефть. По итогам понедельника фьючерсы Brent опустились на 1,2%.

Заявка на разворот

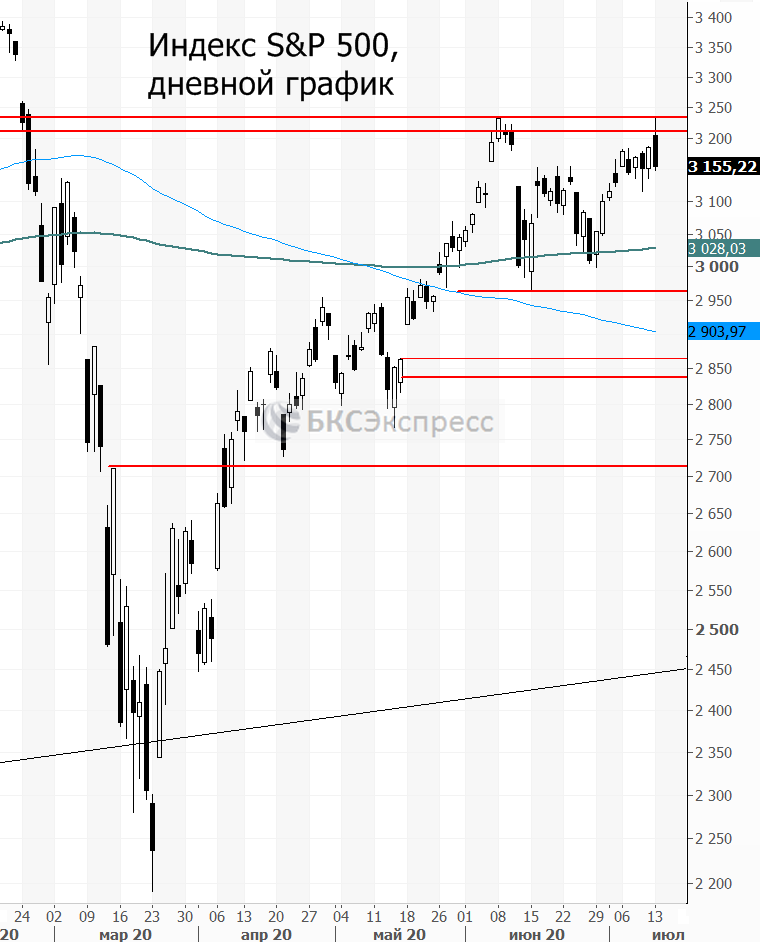

По индексу S&P 500 вчера сделана полноценная заявка на разворот вниз. Повторно протестировав максимумы, индекс начал уверенно падать. Для подтверждения «медвежьего» сценария необходимо еще 1-2 сессии закрыться в минусе и опуститься ниже 3100–3080 п.

Поводом для больших движений на американских площадках может стать начало сезона корпоративной отчетности. Квартальные результаты по чистой прибыли входящих в индекс S&P 500 компаний могут быть худшими с 2008 г. По расчетам FactSet, падение может составить 44,6%. Уже сегодня будут опубликованы отчеты крупнейших банков США: Citigroup, JPMorgan Chase, Wells Fargo. Инвестором важны не столько абсолютные цифры роста/падения финансовых показателей в непростом II квартале, а видение компаний по поводу дальнейших перспектив и прогнозы на будущее.

Читайте также: Начинается сезон отчетности в США. Возможны сюрпризы и сильные движения

Нефтяники вновь могут быть в аутсайдерах

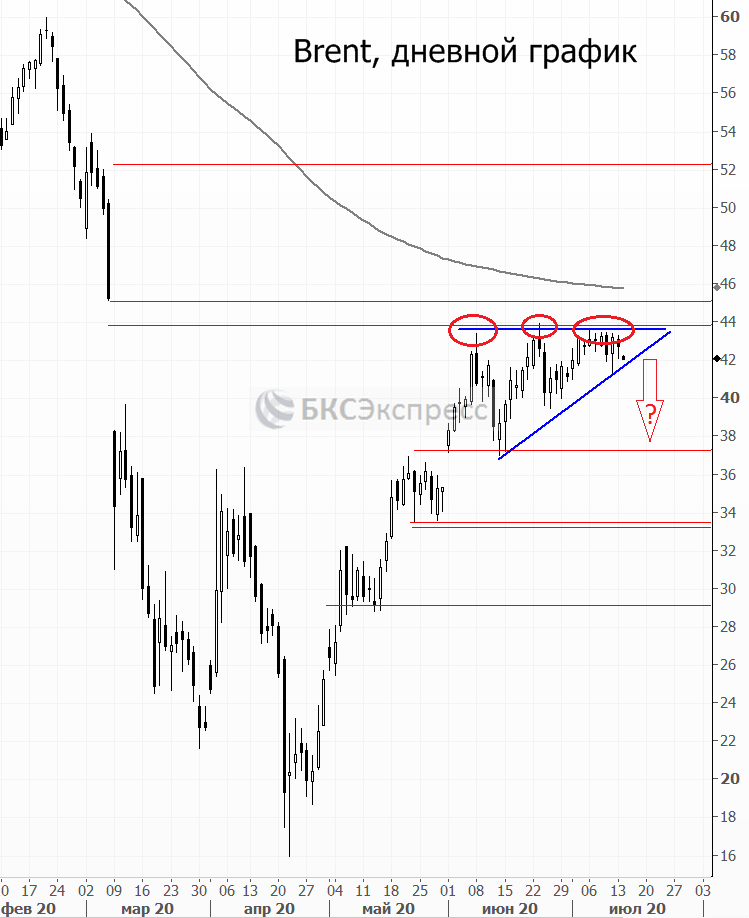

Сегодня нефтяной сектор на российском рынке вновь может быть среди отстающих, так как с утра падение нефти продолжается. Главным фактором давления выступают ожидания роста добычи ключевыми нефтяными производителями. Сегодня состоится заседание технического комитета ОПЕК+, а завтра видеоконференция министерского мониторингового комитета. По результатам этой встречи базовым сценарием является снижение объема коллективного сокращения добычи с 9,7 млн до 7,7 млн баррелей в стуки (б/с). Ранее квота в -9,7 млн б/с была продлена на июль, однако сейчас по мере роста цен и перехода рынка в состояние баланса страны картеля могут позволить себе вернуться к изначально намеченному плану по постепенному наращиванию объемов производства.

Учитывая все еще высокие темпы распространения COVID-19 в мире, динамика восстановления спроса на нефть может не оправдать ожидания. Вкупе с потенциальным ростом добычи в ближайшие недели вполне вероятна более глубокая волна коррекции. В частности, по Brent при потенциальном спуске ниже $40 далее локальные цели могут сместиться в сторону $36–37,3.

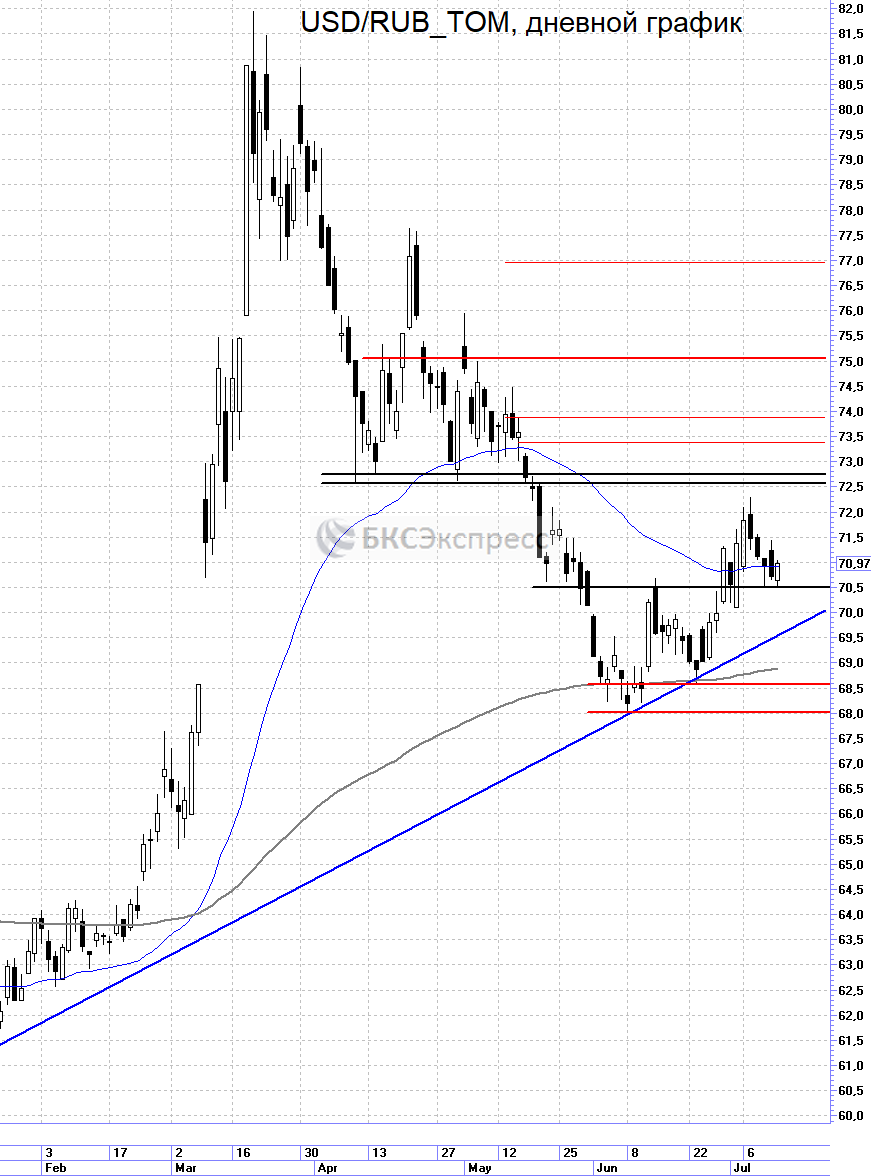

При реализации этого сценария российский рубль окажется под давлением. Пару USD/RUB в таком случае может ждать повторное движение в область 72–72,5.

Лучше рынка могут начать выглядеть акции не нефтяных экспортеров. Это касается металлургов, угольщиков, производителей удобрений.

Накануне еще 3,2% потеряли акции Норильского никеля. Негативный настрой инвесторов был связан с еще одной аварией. По масштабам она несравнимо меньше той, которая произошла в Норильске. Однако сейчас участники рынка крайне трепетно относятся к подобным событиям, учитывая масштаб потенциальных штрафов. Тем не менее сейчас оценка акций ГМК в целом выглядит привлекательной. В понедельник вся корзина металлов Норникеля показала рост. Корпоративные риски уже во многом заложены в цену бумаг.

В нефтегазовом секторе сильнее остальных в ближайшие недели могут выглядеть привилегированные акции Сургутнефтегаза, которые традиционно позитивно реагируют на слабость рубля.

Не можем выйти из коридора

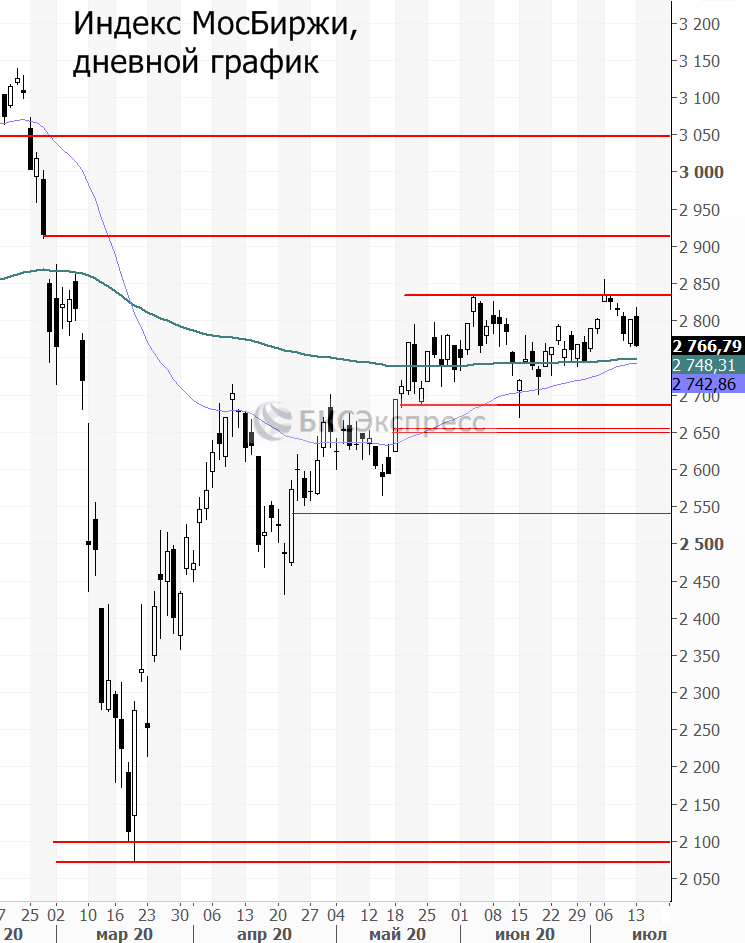

Индекс МосБиржи по-прежнему находится в рамках бокового коридора и выйти за его пределы не получается. Вот уже два месяцы мы наблюдаем за безыдейной консолидацией. Сверху в качестве области сопротивления выделяется район 2835–2840 п., а снизу горизонтальным уровнем поддержки выступает круглая отметка 2700 п.

Выйти наверх из этого коридора в ближайшие сессии будет крайне сложно. Наоборот, растут риски спуска к нижнему рубежу. В том числе этому может помочь предстоящий дивидендные гэп в акциях Газпрома. Сегодня в бумагах компании последний день перед закрытием реестра, а завтра старт сессии произойдет с резким снижением более чем на 6%. Учитывая высокий вес Газпрома в индексе МосБиржи, он может обеспечить падение рынка примерно на 1%. Также сегодня последний день перед дивидендной отсечкой в бумагах АФК Система.

Снижение ставок еще не закончилось?

Пространство для дальнейшего снижения ключевой ставки остается, что подтверждают последние данные об инфляции, сказала в понедельник глава Банка России Эльвира Набиуллина.

«Сейчас у нас есть возможности снижать ключевую ставку, опираясь на низкую инфляцию, которая была достигнута в предыдущие годы... мы перешли к мягкой ДКП, которая оказывает поддержку росту и делает деньги в экономике доступными», — отметила Набиуллина.

«Данные, которые мы получили с момента последнего решения по ставке, в первую очередь по инфляции за июнь и начало июля, подтверждают, что у нас сохраняется пространство и для дальнейшего снижения», — добавила она.

До выступления главы Банка России на рынке начинал складываться консенсус, что после снижения ключевой ставки с 5,5% до 4,5% регулятор может взять паузу. Однако теперь вероятность продолжения смягчения денежно-кредитной политики возрастает. Формально это положительный драйвер для рынка облигаций. В понедельник индекс российских ОФЗ вырос на 0,1%. Снижение ставок — это также позитив и для рублевых акций. Но стоит учитывать, что этот положительный эффект традиционно закладывается в цены акций гораздо дольше, чем по бондам.

Внешний фон

Внешний фон сегодня с утра складывается умеренно негативный. Американские индексы после закрытия нашей дневной сессии в понедельник снизились. Азиатские площадки сегодня торгуются преимущественно на отрицательной территории. Фьючерсы на индекс S&P 500 поднимаются на 0,17%, контракты по нефти Brent с экспирацией в конце июля падают на 2,0% и находятся около уровня $41,9.

С учетом результатов предыдущих вечерних торгов можно предположить, что при сохранении текущего фона открытие по индексу МосБиржи пройдет ниже уровня закрытия понедельника.

Макростатистику и ожидаемые события на сегодняшний день можно посмотреть в наших календарях

Следите за материалами БКС Экспресс в Telegram

НАЧАТЬ ИНВЕСТИРОВАТЬ