Итоги торгов 21.09

Индекс МосБиржи: 3970,48 п. (+0,02%)

Индекс РТС: 1700,66 п. (+0,60%)

В мире

Во вторник мировые рынки акций приходили в себя после распродаж понедельника, однако уверенности в возобновлении устойчивого роста у участников рынка нет. Основные индексы Европы показали положительный итоговый результат, а вот внутридневная динамика в США вызывает опасения.

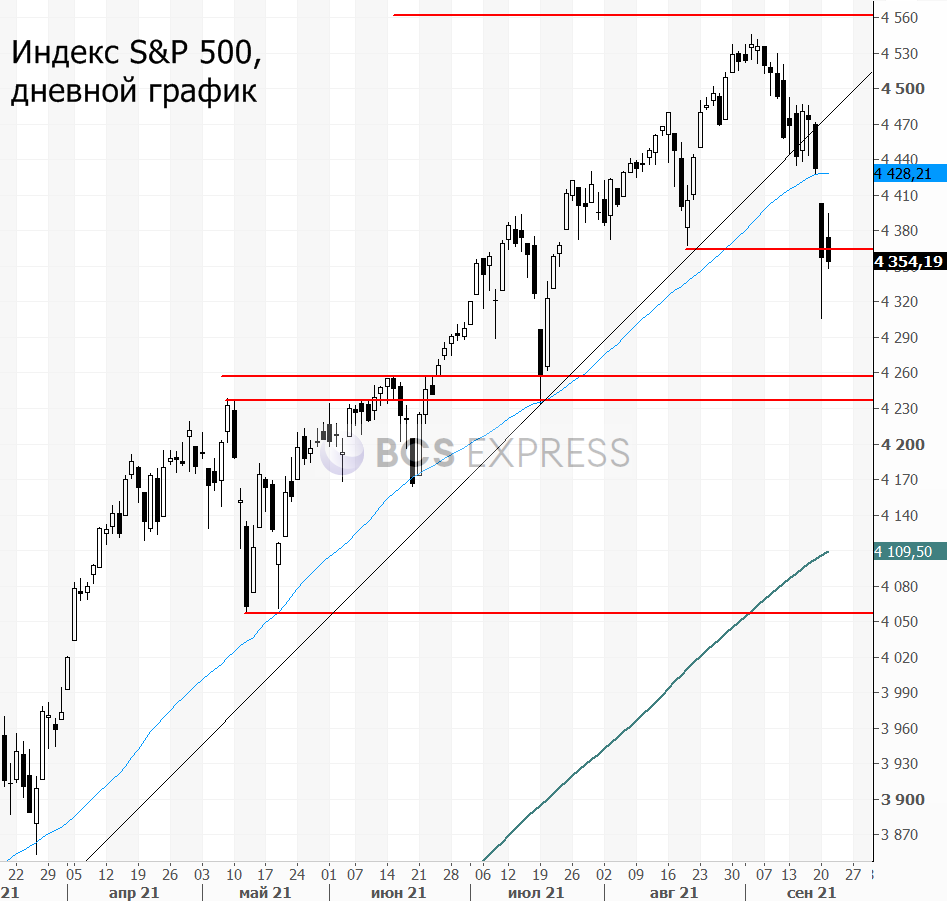

Индекс S&P 500 вчера открылся ростом и в моменте прибавлял порядка 1%, но к концу торгового дня мы видели поступательный спад. В результате закрытие проходило с около нулевым изменением. Подобная картина намекает на незавершенность нисходящей тенденции.

Подробнее о факторах, способствующих падению фондовых площадок, читайте в специальном материале

Ранее мы отмечали, что техническая ситуация на американском рынке сейчас крайне слабая. Были пробиты все ключевые уровни поддержки, создав риск слома восходящего тренда, который был актуален с весны прошлого года.

В сложившейся ситуации локальные импульсы роста воспринимаются в качестве технического отскока. При этом основное движение временно направлено вниз. Вероятность чуть более глубокой коррекции высокая. Следующие целевые ориентиры снизу расположены на 4235–4260 п. Это на 2,1–2,7% ниже уровня закрытия вторника.

Впрочем сразу отмечу, что важную роль в динамике глобальных рынков будут играть сегодняшние итоги заседания ФРС. Скорее всего, Джером Пауэлл попытается успокоить рынки.

Палата представителей в США одобрила снятие ограничений на рост потолка госдолга до декабря 2022 г. Однако далее это решение может зайти в тупик в Сенате, так что риски ограничения финансирования федеральных ведомств США в октябре сохраняются. Ранее министр финансов Джанет Йеллен предупредила, что Вашингтон рискует остаться без средств в октябре, если Конгресс не примет меры. Она призвала конгрессменов поднять потолок госдолга, чтобы избежать «масштабной экономической катастрофы».

В России

Российский рынок акций сумел удержаться на положительной территории исключительно за счет нефтегазового сектора. Бумаги Газпрома, Роснефти, Лукойла и Татнефти выглядели лучше рынка. В целом весь сектор может продолжить показывать опережающую динамику в условиях стабильно высоких цен на энергоносители.

Общая картина по индексу МосБиржи не поменялась. Прошедший откат укладывается в рамки устоявшегося восходящего тренда. До его нижней границы 3850–3860 п. еще достаточно далеко, так что растущая тенденция все еще в силе.

Сегодня с утра фон располагает к положительному открытию. Мы видим рост большинства commodities, а фьючерсы на американские фьючерсы пытаются оформить еще один отскок.

Ситуация на долговом рынке отличается от рынка акций. Рублевые облигации в последние дни снижались. Так, индекс ОФЗ (RGBI) в понедельник опустился на минимальные уровни с марта 2020 г. Участники рынка закладывают риски дальнейшего повышения ключевой ставки ЦБ РФ.

В то же время фаза ослабления рубля приостановилась, что, на наш взгляд, фундаментально оправданно. В текущей ситуации риски для рубля не выглядят значительными, учитывая торговый баланс, высокие цены на нефть, жесткую ДКП Банка России, а также более высокие реальные процентные ставки, чем в большинстве развитых стран.

Курс USD/RUB сейчас остается около 73. В среднесрочной перспективе цели в районе 71,5–72 остаются актуальными.

В фокусе

• Центральным событием дня станет заседание ФРС. В 21:00 МСК опубликуют решение по ключевой ставке и сопроводительный стейтмент. Также будет представлен медианный прогноз FOMC по ставке и макроэкономическим показателям. В 21:30 МСК состоится пресс-конференция Джерома Пауэлла.

Ранее Пауэлл сообщал, что члены ФРС «углубились в обсуждение» потенциальных изменений в программе выкупа активов (ежемесячные покупки на $120 млрд). Тем не менее подробностей по объемам и срокам сворачивания стимулов обозначено не было. Было лишь отмечено, что снижение покупок Treasuries может быть начато одновременно с ипотечными бумагами MBS.

От главы ФРС сегодня ждут подробностей, но, вероятно, объявление четких параметров выхода из QE будет отложено на ноябрьское заседание, а вечером мы лишь вновь услышим о намерениях регулятора сокращать стимулы в будущем.

• Газпром (+3%). Акции компании оправдывают ожиданий и выглядят сильнее рынка. В отличие от индекса МосБиржи Газпром уже отыграли больше половины отката предыдущих сессий. В среднесрочной перспективе опережающая динамика может сохраниться. У нас положительный взгляд на бумаги. Промежуточным уровнем сопротивления выступает отметка 337 руб. В случае закрытия дня выше нее далее цели сместятся к новым многолетним максимумам выше 345 руб.

• Роснефть (+2,2%). Позитивные среднесрочные ожидания по Роснефти сохраняются. И причина не только в относительно высоких ценах на нефть, способствующих росту дивидендов и снижению долга, но и в факторе раскрытия стоимости проекта «Восток Ойл» за счет международных инвесторов. На протяжении этого года акции консолидируются в широком коридоре, однако, на мой взгляд, при спокойном фоне раскрытие этого боковика произойдет наверх, и цена уйдет в сторону 600 руб. и выше.

• ММК (+4%). Акции оказались среди лидеров в списке сталеваров. В центре внимания остается история с повышением налоговой нагрузки. Продолжить движение к недавним максимумам будет сложно, так как уже в пятницу в бумагах ожидается дивидендный гэп.

• ПИК (+3,6%). Бумаги компании остаются одной из самых сильных историй на нашем рынке. Они уже полностью отыграли просадку предыдущих сессий и во вторник переписали исторические максимумы. Рост продолжается девятую неделю подряд, а технические индикаторы указывают на сильную перегретость. Впрочем, повышенная перекупленность бумаг в последний год стала естественным состоянием акций ПИКа. Рост котировок позволяет претендовать акциям на включение в индекс MSCI Russia по итогам ноябрьской ребалансировки.

• Сегодня последний день для попадания в реестр акционеров, имеющих право на получение дивидендов Fix Price, ФосАгро и Группы Мать и дитя.

• В среду состоится вебинар для инвесторов En+ Net Zero Investor.

Внешний фон

Внешний фон сегодня с утра умеренно позитивный. Американские индексы после закрытия нашей основной сессии во вторник немного снизились. Азиатские рынки сегодня торгуются разнонаправленно и не показывают единой динамики. Фьючерсы на индекс S&P 500 растут на 0,15%, нефть Brent в плюсе на 0,7% и находится около $74,9.

С учетом результатов предыдущих вечерних торгов можно предположить, что при сохранении текущего фона открытие по индексу МосБиржи (IMOEX) пройдет недалеко от уровня закрытия вторника.

Макростатистику и ожидаемые события на сегодняшний день можно посмотреть в наших календарях

Следите за материалами БКС Экспресс в Telegram

НАЧАТЬ ИНВЕСТИРОВАТЬ

БКС Мир инвестиций