Итоги торгов 17.09

Индекс МосБиржи: 4035,17 п. (-0,25%)

Индекс РТС: 1745,04 п. (-0,60%)

Предыдущая неделя на мировых фондовых площадках завершалась снижением. В пятницу наблюдалось падение на повышенных оборотах как на развитых площадках, так и на развивающихся.

Масштаб снижения российского рынка акций пока укладывается в формат обыкновенной коррекции. Индекс МосБиржи все еще находится выше 4000 п. и сейчас лишь на 1,6% ниже уровня исторических максимумов.

Однако внешний фон постепенно ухудшается, располагая к продолжению коррекционного движения. Сегодня утром падает большинство commodities. В минусе фьючерсы на американские индексы. Возможно, хуже рынка будет выглядеть финансовый сектор. Акции нефтяников могут показывать чуть более устойчивую динамику. Пространство для подъема в среднесрочной перспективе сохраняется в акциях Лукойла и Роснефти, хотя на сегодняшней общерыночной распродаже они также могут подешеветь.

По металлургическому сектору пока не были объявлены официальные решения по поводу изменения налогов, но, как отмечают Ведомости, сторонам удалось в значительной степени сблизить свои позиции. Издание со ссылкой на свои источники пишет, что в 2022 г. отрасль черной металлургии и коксующегося угля должна обеспечить 130 млрд руб., цветная металлургия – 23 млрд руб., минеральные удобрения – 10 млрд руб.

Индекс МосБиржи в понедельник способен откатиться ниже 4000 п. При этом восходящий тренд этого года будет актуальным до тех пор, пока рынок находится выше 3850–3860 п.

Американские риски

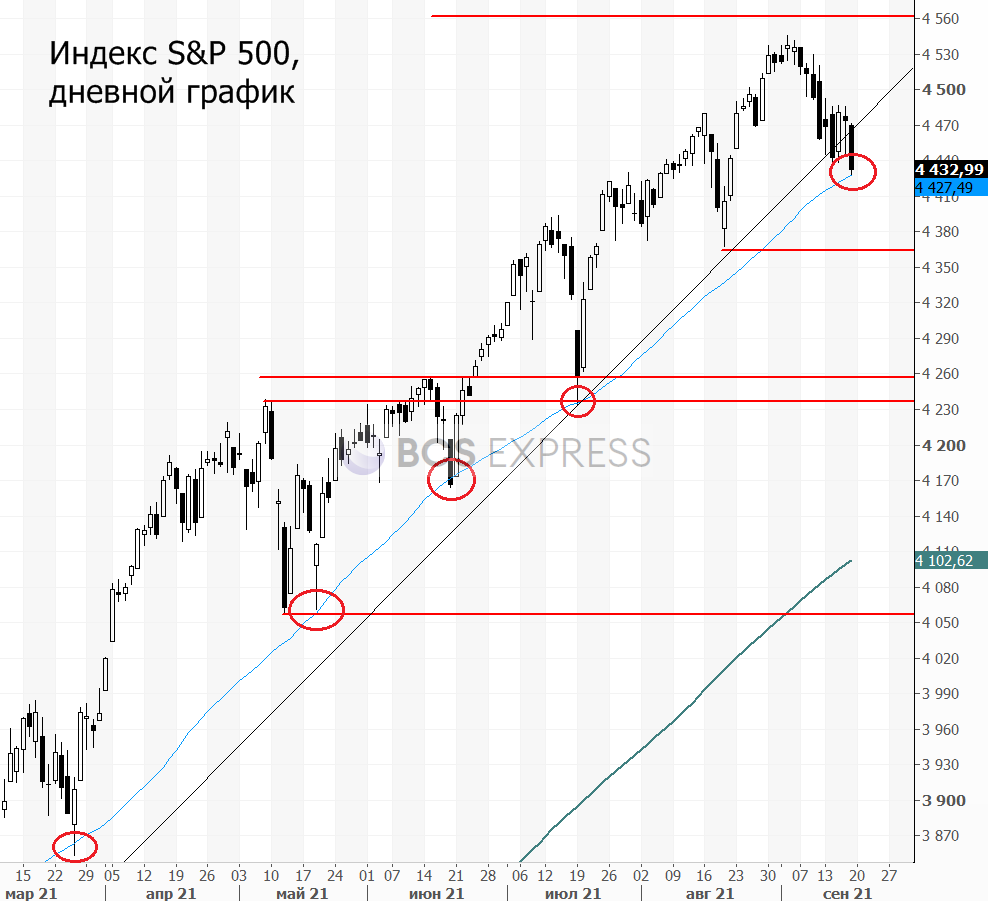

На рынке акций США снижение продолжается. В пятницу на фоне большой экспирации фьючерсов и опционов индекс S&P 500 выглядел слабо. На настроения инвесторов негативно влияет неопределенность по поводу перспектив повышения корпоративных налогов. Ведущие представители демократической партии надеются повысить максимальную ставку корпоративного налога с 21% до 26,5%.

Обращаю внимание на те уровни, к которым опустился индекс S&P 500. В пятницу торги завершались около 50-дневной скользящей средней. Эта динамическая линия до сих пор выступала важной поддержкой, что множество раз подтверждалось в 2021 г. В случае ее пробоя далее останется последний рубеж обороны бычьего тренда — 4367 п., минимум августовской волны снижения.

В последние месяцы много говорят о рисках большой коррекции. Так вот обозначенные выше два ориентира по S&P 500 сейчас как раз выступают реперными точками, слом которых может привести к резкому ухудшению настроений инвесторов. Рынки развивающихся стран при таком раскладе также будут под давлением.

В фокусе

• Ключевым драйвером для всех мировых фондовых площадок станет назначенное на среду заседание ФРС. В центре внимания комментарии регулятора по поводу перспектив программы количественного смягчения (QE). От Джерома Пауэлла ждут подробностей о том, как будет выглядеть процесс снижения покупок госбумаг, а также примерные сроки начала сворачивания QE. Консенсуса по поводу того, что будет сказано, нет.

Ряд экспертов ждут, что ФРС вообще решит повременить и просто перенесет объявление о конкретных цифрах и сроках на следующее заседание в ноябре. В пользу такого расклада указывает замедление темпов роста инфляции в стране — на прошлой неделе как раз вышла соответствующая статистика. В любом случае комментарии регулятора должны быть мягкими, чтобы не спровоцировать бегства инвесторов из рисковых активов.

• РУСАЛ (+5,4%). В пятницу акции компании выглядели существенно лучше сектора. Помогла стабильность цен на алюминий, а также ожидания меньшего влияния эффекта от повышения налогов, чем по другим металлургам. Сегодня с утра этот импульс роста может завершиться. Открытие ожидается на отрицательной территории, в пользу чего говорит падение металлов и откат котировок РУСАЛа на Гонконгской бирже, где они сейчас стоят почти на 3 руб. дешевле.

• TCS Group (+2,9%). Расписки компании выглядели лучше рынка, продолжая начавшийся еще в четверг отскок. Для бумаг TCS характерна повышенная амплитуда колебаний, так что подобные движения часто происходят без каких-либо дополнительных корпоративных новостей.

До сих пор все коррекции в бумагах TCS достаточно быстро выкупались, но в базовом сценарии жду переход из долгосрочного up-тренда во временную широкую консолидацию. Нижняя граница может быть около 5950–6100 руб., а сверху область торможения находится на 6950–7100 руб.

• НОВАТЭК (-2,7%). Акции начали корректироваться еще до отката цен на газ после мощного ралли. Падение бумаг продолжается четыре сессии подряд и, вероятно, еще не завершено. Каких-то существенных уровней поддержки не наблюдается вплоть до области 1710–1760 руб.

• ФСК ЕЭС (-3%). Акции опустились к минимальным значениям с октября прошлого года. После июльского дивидендного гэпа акции поступательно снижаются и пока намеков на восстановление не появляется. Истории внутреннего спроса, такие как ФСК ЕЭС, в последнее время были в меньшей степени интересны инвесторам, чем экспортеры. К тому же мы видим рост рублевых ставок, что негативно для консервативных дивидендных историй, к которым относится ФСК ЕЭС. При этом ожиданий существенного роста выплат по итогам 2021 г. нет.

• На этой неделе продолжится серия промежуточных дивидендных отсечек. В среду будет последний день перед закрытием реестра (с учетом режима Т+2) в бумагах ФосАгро, Fix Price, Группы Мать и дитя. В четверг — в ММК и United Medical Group.

Внешний фон

Внешний фон сегодня с утра негативный. Американские индексы после закрытия нашей основной сессии в пятницу снизились. Азиатские рынки сегодня торгуются на отрицательной территории. Фьючерсы на индекс S&P 500 снижаются на 0,9%, нефть Brent в минусе на 0,75% и находится около $74,8.

С учетом результатов предыдущих вечерних торгов можно предположить, что при сохранении текущего фона открытие по индексу МосБиржи (IMOEX) пройдет ниже уровня закрытия пятницы.

Макростатистику и ожидаемые события на сегодняшний день можно посмотреть в наших календарях

Следите за материалами БКС Экспресс в Telegram

НАЧАТЬ ИНВЕСТИРОВАТЬ

БКС Мир инвестиций