Итоги торгов 24.09

Индекс МосБиржи: 2912,76 п. (-0,12%)

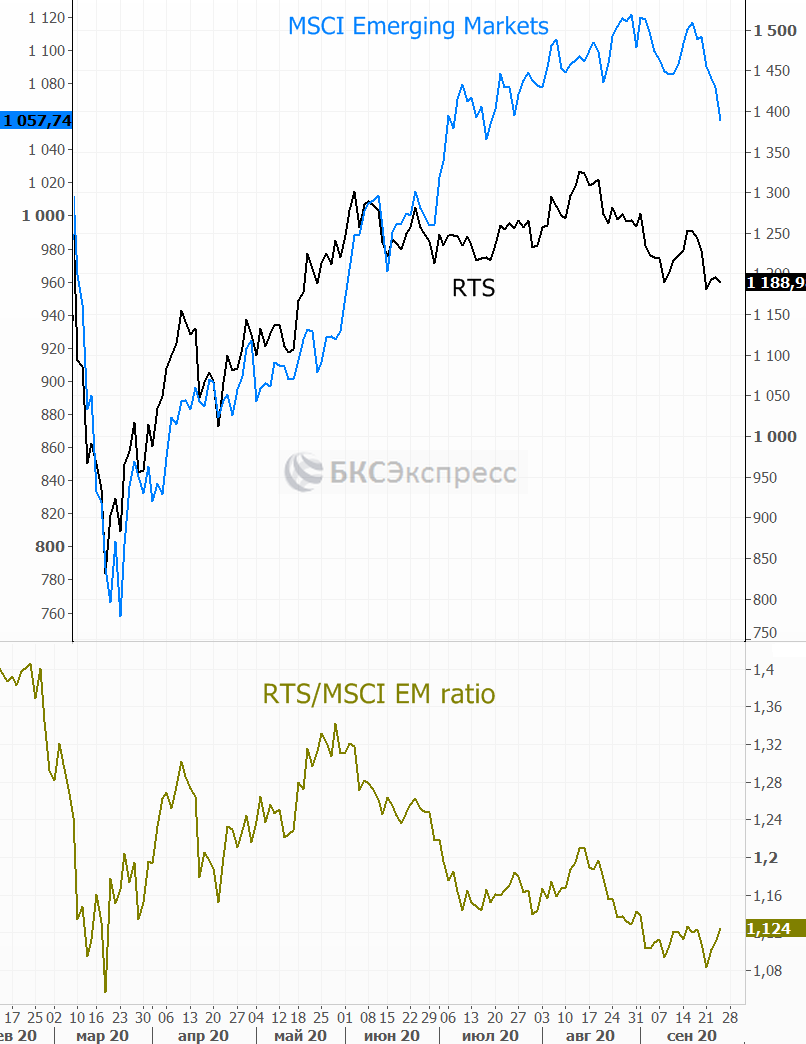

Индекс РТС: 1188,98 п. (-0,57%)

Российский рынок акций в четверг показал преимущественно нейтральную динамику в течение сессии. Индекс МосБиржи консолидировался вокруг отметки 2900 п. Обороты торгов акциями снизились относительно среды, но все равно остаются высокими — 97 млрд руб.

Сдержанная динамика последних дней во многом является общей историей для всех развивающихся стран. Более того на этой неделе мы видим, что наш долларовый РТС выглядит даже лучше, чем индекс MSCI Emerging Markets, отражающий динамику 26 развивающихся площадок.

Стабильность цен на нефть и нейтральный внешний фон наконец позволили начать формировать отскок в акциях нефтегазового сектора — соответствующий отраслевой индекс был в лидерах среди всех остальных. Лучшие результаты показали наиболее перепроданные в последние дни акции Лукойла (+2,4%) и Татнефти (+1,6%). В Лукойле при нейтральных внешних факторах отскок может продолжиться в область 460–4800 руб., в обыкновенных акциях Татнефти — к 485–490 руб.

Бумаги Сбербанка (-0,1%) нейтрально отреагировали на онлайн-презентацию СБЕР КОНФ. Поводов для ускорения роста инвесторы не нашли. Сегодня состоится годовое общее собрание акционеров банка.

Хуже рынка на фоне дополнительного выпуска акций выглядели бумаги Mail.ru Group (-4%). В ответ на комментарии о том, что Сбербанку нужно купить Mail.ru, компания ответила, что не продается и сама рассматривает возможности для инвестиций. Объявленное увеличение капитала и привлечение облигационного займа как раз дает возможность для инвестиций в новые направления. Допэмиссия с одной стороны размывает долю действующих акционеров, но с другой, увеличивает ликвидность и freef-float. Сильным фактором поддержки и драйвером для позитивной переоценки в среднесрочной перспективе выступают ожидания потенциального включения расписок Mail.ru Group в индекс MSCI Russia.

В акциях Яндекса, которые заняли второе место по оборотам торгов после Сбербанка, продолжается распродажа. В четверг они потеряли 4,6%. Негативная динамика не вызывает удивления, учитывая тот мощный импульс роста, который мы видели во вторник–среду. Вероятно, в ближайшей перспективе падение акций Яндекса завершится.

Что касается расписок TCS Group (-2,7%), то волатильность в этих бумага вскоре должна снизиться. При прочих равных они могут находиться недалеко от отметки $27,64 (около 2000 руб.) —потенциальной цены сделки с Яндексом.

Депрессивная картина складывается в акциях Аэрофлота. Бумаги снижаются шесть сессий подряд. В ожидании параметров допэмисии участники рынка не находят поводов для покупок. Как это часто бывает, в истории Аэрофлота улучшение ситуации может произойти «по факту» свершившегося события. То есть локальное дно может приходиться на период объявления всех финальных решений по дополнительному выпуску акций. В таком случае навес негативных новостей уйдет, что способно привести к постепенному развороту котировок.

Сегодня на Московской бирже появится новый инструмент — американские депозитарные акции компании HeadHunter. Это одна из крупнейших российская компания интернет-рекрутмента. В самое ближайшее время на БКС Экспресс опубликуем подробный разбор этого эмитента. Краткосрочный взгляд по бумагам умеренно позитивный.

Сегодня последний день для попадания в реестр акционеров для получения дивидендов Детского мира. На одну бумагу будет выплачено по 2,5 руб. или 2,2%. Дивидендный гэп такого размера может быть закрыт достаточно быстро.

В целом по индексу МосБиржи общая картина пока выглядит нейтральной. Индекс будет оставаться в широком боковом коридоре, нижняя граница которого расположена около 2825–2850 п. Сигналом о смене тенденции на растущую будет возврат выше 2975–3000 п.

Рубль все еще выглядит слабо. Курс USD/RUB вчера впервые с апреля приблизился к 77,5, несмотря на умеренный рост цен на нефть. Как уже ранее отмечали, текущая слабость является общей тенденцией для валют развивающихся стран на фоне уверенной динамики индекса доллара (DXY). Тем не менее текущие уровни по доллару сложно назвать привлекательными для покупок, если ориентироваться на сценарий сохранения цен на нефть стабильно около $40+.

В это же время продолжается плавное снижение российских гособлигаций. Индекс ОФЗ (RGBI) в четверг опустился к минимальным значениям за пять месяцев. Это не самый позитивный драйвер для российских акций. Логика здесь простая: в глазах инвесторов рост доходности к погашению по долговым бумагам делает облигации более привлекательными и конкурентными относительно акций.

Внешний фон

Внешний фон сегодня с утра складывается умеренно позитивный. Американские индексы после закрытия нашей дневной сессии в четверг незначительно снизились. Азиатские площадки сегодня торгуются на положительной территории. Фьючерсы на индекс S&P 500 с утра растут на 0,55%, контракты по нефти Brent с экспирацией в конце сентября в плюсе на 0,25% и находятся около уровня $42.

С учетом результатов предыдущих вечерних торгов можно предположить, что при сохранении текущего фона открытие по индексу МосБиржи (IMOEX) пройдет рядом с уровнем закрытия четверга.

Макростатистику и ожидаемые события на сегодняшний день можно посмотреть в наших календарях

Следите за материалами БКС Экспресс в Telegram

НАЧАТЬ ИНВЕСТИРОВАТЬ