Итоги торгов 07.10

Индекс МосБиржи: 4228,02 п. (+1,35%)

Индекс РТС: 1853,99 п. (+2,17%)

Большинство голубых фишек в четверг завершали сессию на положительной территории, что помогло индексу МосБиржи вернуться к уровню 4230 п. Исключением стали лишь акции Газпрома и Новатэка, просевшие на фоне коррекции цен на газ в Европе.

В целом на нашем рынке остается актуальным растущий тренд. При спокойном внешнем фоне индекс МосБиржи способен подняться в район 4300 п. О сломе восходящей тенденции говорить пока рано. Нижняя граница растущего канала находится лишь около 3900–3950 п. В ближайшие дни спуска к этим отметкам не ожидается. Наоборот, нефтегазовые фишки могут продолжить тянуть рынок наверх.

Обороты остаются повышенными. В акциях индекса МосБиржи вчера наторговали на 173,4 млрд руб. В связи с ростом активности участников возникает вопрос о том, почему так невыразительно выглядят акции Московской биржи. Накануне они поднялись на 1,9%, но если посмотреть на картину шире, то с марта котировки находятся в широком диапазоне консолидации. Никакого растущего тренда уже нет. Дело в том, что доля рынка акций в общем объеме доходов компании (комиссионные + процентные) во II квартале составляла всего лишь 9%. Так что влияние роста оборотов незначительно на финансовые показатели, а значит и на капитализацию.

Рубль пошел

Вчера наконец-то произошел более-менее серьезный импульс укрепления рубля. Это пока оказывает лишь незначительное давление на рублевую стоимость акций экспортеров. Все-таки волатильность остается повышенной, а в такие периоды валютный фактор второстепенен.

Ранее мы множество раз обозначали, что курс USD/RUB при текущей конъюнктуре на рынке нефти завышен и следующие цели находятся на 71,5–72. Вероятно, на это движение не остановится. Стоимость доллара может спокойно приблизиться к 70–71.

Что примечательно, укрепление рубля совпало с началом отскока российских облигаций. Индекс ОФЗ в четверг отскочил на 0,4% после десяти недель снижения. В цену облигаций в значительной степени заложены ожиданий роста ключевой ставки Банка России на 50 б.п. на заседании 22 октября.

В мире

На рынке акций США в четверг продолжился отскок. Ключевые индексы восстанавливались после сентябрьского снижения. Поддержку оказали новости о договоренностях демократов и республиканцев по подъему потолка госдолга. Соглашение позволяет увеличить лимит на $480 млрд. По оценкам Минфина, это позволит оплачивать счета до 3 декабря, тогда как ранее Джаннет Йеллен в качестве дедлайна обозначала 18 октября.

Кроме того, позитивны признаки улучшения отношений между США и Китаем. Появилась информация о вероятном проведении до конца года виртуальной встречи лидеров двух стран. Переговоры способны решить самые острые проблемы, лежащие в основе противостояния Вашингтона и Пекина. Кроме того, сама возможность проведения саммита свидетельствует об умеренном потеплении в двухсторонних отношениях. Наглядна реакция бумаг китайских компаний на американском рынке. Акции Alibaba вчера выросли на 8%, Baidu — на 4,8%.

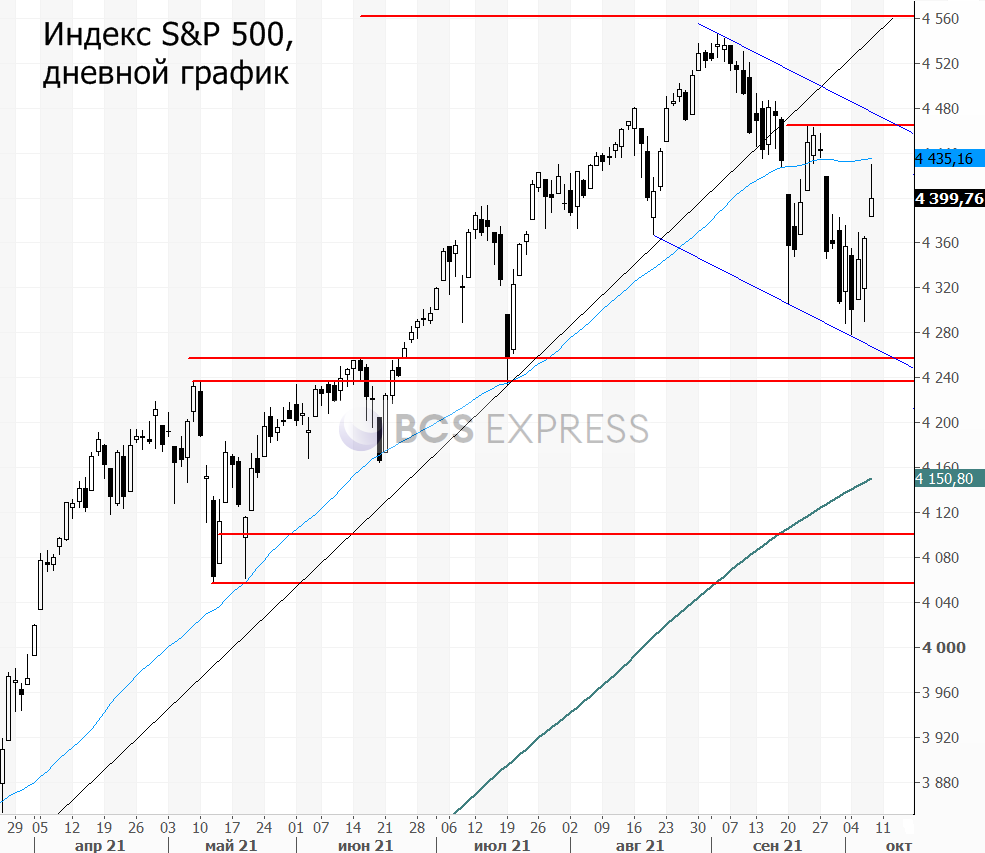

Индекс S&P 500 вырос на 0,8%. В качестве целей для отскока ранее обозначал область 4430–4470 п. Вчера она была достигнута, после чего рынок снова начал снижаться. В ближайшие сессии жду еще одного тестирования этого диапазона.

В центре внимания для рынка США сегодня данные с рынка труда. Будет опубликована статистика по безработице и Nonfarm payrolls. Нейтральный или позитивный отчет только лишь укрепит уверенность участников рынка в скором начале сворачивания QE. Цифры от ADP на этой неделе как раз были сильными, располагая к высоким значениям по сентябрьским Nonfarm payrolls.

В фокусе

• АФК Система (+6,3%). С апреля бумаги находятся в депрессивном состоянии. Реализация всех локальных триггеров и низкие дивиденды привели к спаду интереса инвесторов к активу. В результате акции упали на 30% с годовых максимумов, показав существенно более слабую динамику по сравнению с индексом. Вырос и дисконт АФК с стоимости публичных и непубличных активов, сделав акции избыточно недооцененными.

Вчерашний импульс не был спровоцирован какой-тот новостью. В бумагах просто с открытия торгов появился крупный покупатель, переставивший уровни. Долгосрочный взгляд на акции Системы положительный. В качестве ориентиров для начавшегося отскока можно выделить диапазон 28,8–29,7 руб. Бумаги могут подойти инвесторам с горизонтом вложений хотя бы от полугода, так как драйверы (IPO дочек) смещены на следующий год.

• Норникель (+3,5%). До вчерашней сессии акции ГМК были одними из самых отстающих в последнее время среди голубых фишек. Вместе с умеренно позитивными новостями о погашении казначейских акций, поддержку бумагам оказал фактор роста ключевых металлов. Стоимость фьючерсов на палладий в четверг выросла на 3,7%, меди — на 2,5%. Сегодня с утра более 3% прибавляет никель. Бумаги ГМК могут продолжить подъем в диапазон 22 700–23 500 руб.

• Вслед аз Норникелем подтянулись и акции РУСАЛа (+3,4%). В бумагах компании верхняя граница бокового канала последних недель находится около 74,9–75,4 руб. Снизу поддержка — около 68 руб. Пробой одной из этих границ укажет направление для среднесрочного тренда. С учетом возобновившегося подъема цен на алюминий, бычий сценарий выглядит более логичным.

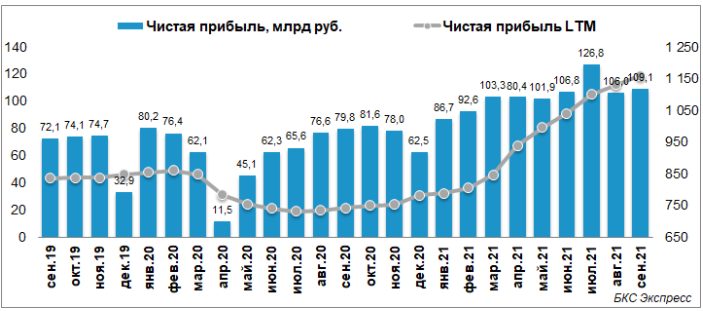

• Сбербанк-ао (+1,3%). Вышел отчет за 9 мес. по РСБУ. Чистая прибыль выросла в 1,7 раза и составила 936,7 млрд руб. В сентябре прибыль выросла на 36,8% г/г до 109,1 млрд руб. Рентабельность капитала (ROE) удерживается на высоком уровне, даже чуть выше августовских метрик. Замедление эффективности пока не диагностируется, а нисходящая динамика по резервам отражает полную адаптацию кредитной организации к вызовам внешней и внутренней среды последних полутора лет.

Темп помесячного приращения чистой прибыли банка позволяет рассчитывать на годовую прибыль в 1,2 трлн руб. Это 26,56 руб. на акцию при выплате 50% на дивиденды.

• Сургутнефтегаз-ап (-0,9%). Пока курс USD/RUB не показывал по-настоящему существенного снижения и консолидировался около 72,5–73,5, привилегированные акции не реагировали на его колебания. Но когда импульс укрепления рубля стал более выраженным, сразу появились крупные заявки на продажу.

Снижение USD/RUB негативно для бумаг с точки зрения форвардных дивидендов. Учитывая положительны взгляд на перспективы национальной валюты, риски отставания префов Сургутнефтегаза от динамики сектора в ближайшее время достаточно высокие.

• Газпром (-2,8%). С максимумов акции скорректировались на 6,7%. Откат цен на газ стал лишь поводом для снятия сильной технической перекупленности. Снижение последних двух сессий не воспринимается в качестве начала новой нисходящей тенденции. Наоборот, падение котировок может вызывать существенное увеличение объема заявок на покупку. Не жду глубокой просадки ниже 335–345 руб. в ближайшие недели. Более того, уже с текущих уровней может быть предпринята попытка пойти на штурм отметки в 400 руб.

• Сегодня с открытия торгов ожидаются дивидендные гэпы в акциях Роснефти, Полюса, Новатэка, НКХП и Акрона. Несмотря на большие имена, в сумме их влияние на динамику индекса МосБиржи будет незначительным. Гэпы обеспечат его снижение примерно на 0,2%. Дивидендная доходность по всем компаниям не превышает 3%. Такие ценовые разрывы достаточно часто закрываются в течение одного месяца при стабильном фоне. Среди представленных бумаг наиболее положительный взгляд в моменте по Роснефти.

• В пятницу будет последний день для попадания в дивидендный реестр акционеров по акциям Татнефти и МТС.

Внешний фон

Внешний фон сегодня с утра умеренно позитивный. Американские индексы после закрытия нашей основной сессии в четверг к завершению торгов немного снизились. Азиатские рынки сегодня торгуются преимущественно на положительной территории. Фьючерсы на индекс S&P 500 растут на 0,2%, нефть Brent в плюсе на 1,3% и находится на уровне $83.

С учетом результатов предыдущих вечерних торгов можно предположить, что при сохранении текущего фона открытие по индексу МосБиржи (IMOEX) пройдет чуть выше уровня закрытия четверга.

Макростатистику и ожидаемые события на сегодняшний день можно посмотреть в наших календарях

Следите за материалами БКС Экспресс в Telegram

НАЧАТЬ ИНВЕСТИРОВАТЬ

БКС Мир инвестиций