Итоги торгов 16.08

Индекс МосБиржи: 3895,31 п. (+0,58%)

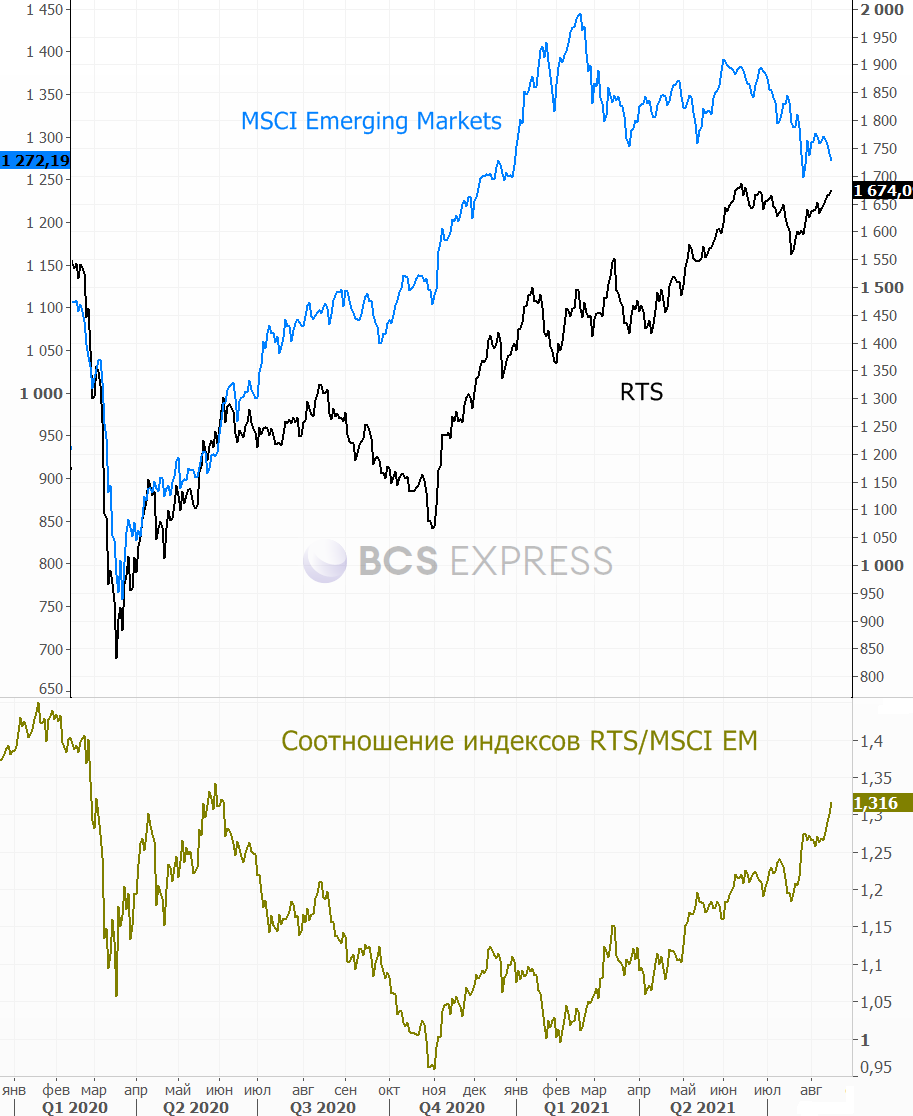

Индекс РТС: 1674,09 п. (+0,46%)

Главное

Российский рынок акций начал неделю с роста, несмотря на снижение нефтяных цен. Индекс МосБиржи наверх тянули голубые фишки, тогда как второй эшелон вновь начал отставать. В лидерах оказались нефтегазовый и финансовый сектора. А наиболее сильный подъем пришелся на сектор ИТ за счет роста HeadHunter и Яндекса.

Обороты торгов выросли незначительно относительно пятницы. В целом же активность участников остается ниже средней, что отчасти можно списать на сезонный фактор.

И хотя в США индекс S&P 500 очередной раз переписал максимумы, большинство европейских площадок завершали понедельник в минусе. Более того, индекс развивающихся стран MSCI EM потерял 0,7%, так что наш рынок в очередной раз показал опережающую динамику. Соотношение индексов РТС и MSCI EM поднялось до максимального уровня с июня прошлого года.

Такая динамика обусловлена множеством факторов:

- относительно высокие сырьевые цены

- рост реальных процентных ставок

- приток средств от резидентов

- реинвестирование крупных дивидендных потоков и т.д.

Конечно же свою роль сыграл рост отдельных тяжеловесных историй на фоне благоприятной рыночной конъюнктуры. Например, это касается Газпрома, акции которого вот-вот достигнут 300 руб. на фоне мощного ралли в ценах на газ и ожиданий двузначной дивидендной доходности по итогам 2021 г.

Индексу МосБиржи до нового исторического максимума осталось подняться всего на 20 пунктов или 0,5%. Это может произойти и на текущей неделе при сохранении относительно стабильного внешнего фона. Более важный среднесрочный ориентир и в то же время уровень сопротивления расположены в районе отметки 4000 п. Растущий тренд актуален, пока котировки удерживаются выше 3750 п. Конкретно сегодня причин для спуска к этому рубежу не наблюдается.

Отмечаем возобновление роста рублевых облигаций. Индекс ОФЗ (RGBI) наконец-то снова начал подниматься. В среднесрочной перспективе взгляд преимущественно положительный. Удержание средних и длинных рублевых долговых бумаг выглядит оправданным.

В паре USD/RUB тем временем сохраняется фаза консолидации. В ближайшей перспективе, вероятно, останется актуальным коридор 72,7–74.

В фокусе

• HeadHunter (+4,4%). Опубликованы позитивные результаты по итогам II квартала. Основные финансовые показатели росли трехзначными темпами благодаря эффекту низкой базы II квартала 2020 г., восстановлению спроса на рекрутинговые услуги, консолидации Зарплата.ру и Skillaz. Рентабельность EBITDA выросла до 57,9%, поднявшись на максимальные за последние годы уровни. Компания улучшила прогноз по темпам роста выручки на 2021 г. с 45–50% до 63–68%.

Долгосрочный взгляд на рост бизнеса и динамику акций в целом положительный, при этом их нельзя назвать дешевыми по мультипликаторам. Высокая оценка — эффект от значительных темпов увеличения финансовых показателей, то есть это стандартная «история роста».

• Башнефть-ап (+3,2%). Акции продолжают отскок после публикации сильного отчета в прошлую пятницу. Дивдоходность по итогам 2021 г. при выплате 25% чистой прибыли может быть в районе 10%, что толкает акции наверх. Впрочем, волна роста, на мой взгляд, может носить кратковременный характер.

• Новатэк (+2,5%). В понедельник были переписаны исторические максимумы. Рост цен на газ продолжает толкать котировки наверх. В качестве верхней границы восходящего тренда можно выделить уровень 1840–1850 руб.

• Яндекс (+2,4%). Акции вернулись выше 5050 руб., что является позитивным техническим сигналом, указывающим в пользу продолжения волны роста. Теперь, пока котировки выше 5000 руб., наверху в качестве целевого ориентира можно выделить район 5350–5500 руб.

• Русагро (+2%). Акции обновили максимальные значения с 2016 г. на фоне публикации сильной отчетности. Кроме того, совет директоров дал рекомендацию по дивидендам за I полугодие: $0,89 на ГДР или около 5,5%. Поводов для разворота тренда при столь сильных результатах пока не наблюдается.

• Акции Полюса (-0,8%) и Полиметалла (+0,1%) вчера практически не отреагировали на продолжение восстановления цен на золото. Котировки драгметалла вернулись выше $1785 за тройскую унцию. Ближайший ориентир для отскока — уровень $1830–1835. При подъеме к этим отметкам акции золотодобывающих компаний должны получить поддержку.

Читайте также: Оцениваем взаимосвязь золота и курса доллара

• Лензолото-ао (-2,7%), Лензолото-ап (-3,5%). Спекулятивные движения в бумагах закончились, а значит драйверов для притока свежих денег в эту историю не появляется. В результате мы видим, как котировки постепенно сползают вниз, ведь какой-то понятной инвестиционной идеи в этой истории сейчас нет. После выплаты разовых крупных дивидендов интерес к активу закономерно снизился.

• ИСКЧ (-5,3%). Акции корректируются после мощного ралли в предыдущие дни. Высокая амплитуда колебаний в инструменте пока сохранится: движения на 15% в любую сторону с текущих уровней могут произойти вообще без каких-то корпоративных новостей. Так что стоит это учитывать, работая с инструментом.

• Сегодня Ozon опубликует финансовые результаты за II квартал 2021 г.

• Во вторник пройдут заседания советов директоров Черкизово и НКХП, в повестке которых есть вопросы о дивидендах за I полугодие 2021 г.

• В 17:00 МСК состоится вебкаст BCS Global Markets с компанией АЛРОСА. На вопросы ответит начальник управления по корпоративным финансам АЛРОСА Сергей Тахиев.

• В США опубликуют квартальные отчеты Walmart и Home Depot.

Внешний фон

Внешний фон сегодня с утра смешанный. Американские индексы после закрытия нашей дневной сессии в понедельник выросли. Азиатские рынки сегодня торгуются преимущественно на отрицательной территории. Фьючерсы на индекс S&P 500 снижаются на 0,2%, нефть Brent в плюсе на 0,3% и находится около уровня $69,7.

С учетом результатов предыдущих вечерних торгов можно предположить, что при сохранении текущего фона открытие по индексу МосБиржи (IMOEX) пройдет рядом с уровнем закрытия понедельника.

Макростатистику и ожидаемые события на сегодняшний день можно посмотреть в наших календарях

Следите за материалами БКС Экспресс в Telegram

НАЧАТЬ ИНВЕСТИРОВАТЬ

БКС Мир инвестиций