Итоги торгов 01.06

Индекс МосБиржи: 2750,24 п. (+0,50%)

Индекс РТС: 1247,61 п. (+2,28%)

Российские индексы акций завершали торги понедельника на положительной территории, однако в течение сессии преобладала преимущественно нейтральная боковая динамика.

Второй эшелон в целом выглядел сильнее голубых фишек. Это вполне ожидаемое явление, которое уже стало закономерностью. В периоды консолидации менее ликвидные акции очень часто начинают показывать опережающую динамику. С начала года индекс акций компаний средней и малой капитализации снизился на 5,5%. Потери индекса голубых фишек составляют 12,3%.

Единой тенденции среди наиболее ликвидных бумаг вчера не наблюдалось. Среди аутсайдеров выделялись сильно выросшие в последние недели расписки TCS Group (-3,9%), а также акции Полюса (-2,3%). Среди лидеров роста отметились Россети-ао (+5%), Аэрофлот (+4,9%), АЛРОСА (+4,6%), МосЭнерго (+4,2%).

Общий расклад по индексу МосБиржи пока не меняется. В последние дни было предпринято несколько безуспешных попыток преодолеть область сопротивления 2780–2815 п., в результат чего сформировался боковой коридор. Несмотря на стабильную динамику нефти, оснований для мощного импульса роста пока недостаточно. О подъеме и закреплении выше 2780–2815 п. говорить преждевременно. Что касается ближайших уровней поддержки, которые могут быть протестированы в случае ухудшения общего внешнего фона, то они расположены лишь около 2630 п.

На рынке акций США сохраняется относительно стабильная ситуация. Протесты и волнения во многих городах страны пока никак не транслируются в котировках фондового рынка. Инвесторы не воспринимают эти события как угрозу. Еще одним фактором риска остаются взаимоотношения США и КНР. Накануне китайские власти призвали сельскохозяйственные компании приостановить импорт из США некоторых сельхозтоваров, что ставит под угрозу торговую сделку между странами. В моменте это вызвало откат мировых фондовых индексов, но позже он был выкуплен. Плюс ко всему мы видим отсутствие устойчивого тренда по снижению числа заболевших коронавирусом в мире. А в США их количество снижается очень медленно.

Тем не менее всех перечисленных выше моментов пока оказывается недостаточно, чтобы развернуть тенденцию на американском рынке акций. Индекс S&P 500 вчера прибавил 0,38% и сейчас находится около максимальных значений после мартовского обвала. В качестве ближайшей области сопротивления можно выделить район 3080–3100 п.

В то же время отмечу, что навес из целого комплекса рисков и негативных факторов для рынка США вкупе с локальной перекупленностью может оказаться сильным драйвером в случае начала формирования коррекции. То есть в даже небольшой технический откат по S&P 500 в сложившихся условиях способен развиться в масштабную волну распродаж.

Рынок нефти тем временем выглядит очень уверенно. Стоимость ближайших фьючерсов Brent в понедельник выросла еще на 1,2% до уровня $38,3. Восстановление после недавнего обвала происходит очень быстро. Ранее мы отмечали, что к концу года цена контрактов Brent может вернуться к $40–45, однако процесс подъема к этой области занял гораздо меньше времени. За шесть недель цена удвоилась. Уже сейчас рынок практически пришел к тем отметкам, когда добыча во многих странах вне ОПЕК+ может перестать устойчиво снижаться. Главным образом это касается США.

На мой взгляд, ключевым локальным препятствием по нефти Brent сейчас выступает круглый уровень $40. Предпосылок для пробоя и продолжения устойчивого восстановления сейчас не наблюдаю. Наоборот, растут риски временного торможения.

Для рынка нефти важнейшим событием ближайших дней станут переговоры стран ОПЕК+ по вопросу продления уровня снижения добычи в мае–июне (-9,7 млн б/с) на последующий период. Возможно, будет достигнут какой-то промежуточный вариант, когда текущие параметры сделки продлят на несколько месяцев, но не до конца года. Напомню, что с 1 июля и до конца года ранее планировалось уменьшить объем коллективного снижения добычи странами ОПЕК+ с 9,7 до 7,7 млн б/с (Мексика не учитывается).

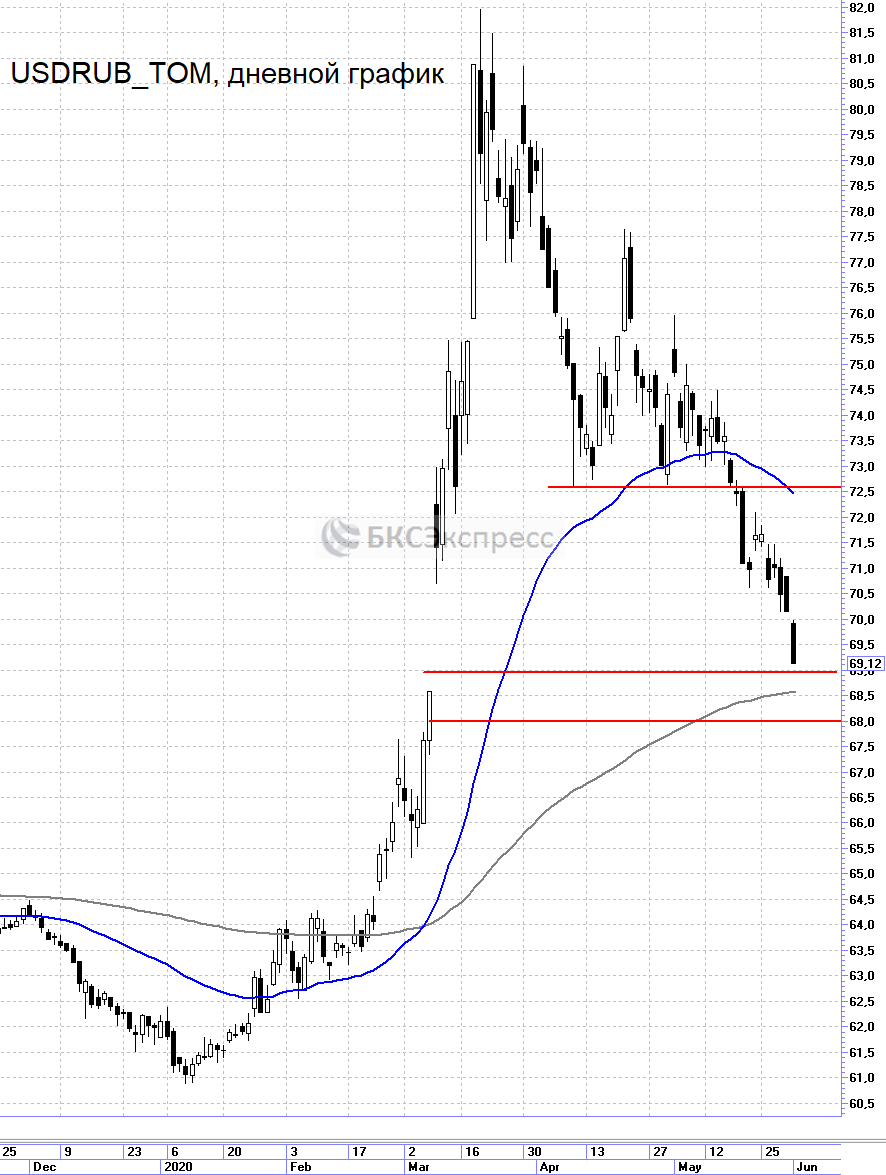

Уверенная динамика нефтяных цен вместе с общемировой слабостью индекса доллара привела к спуску курса USD/RUB к уровню 69. Столь мощный импульс с технической точки зрения может начать останавливаться как раз около 68–69. Тем более, что потенциал для ускорения роста нефти выглядит ограниченным. Кроме того, объем операций по продаже валюты со стороны ЦБ РФ в ближайшее время снизится, а спрос на импорт начнет расти вместе со снятием ограничительных мер по распространению коронавируса.

Наблюдаемое укрепление рубля снижает пространство для роста в бумагах экспортеров. Если нефтяникам это компенсируется за счет роста Urals, то акциям металлургов, угольщиков и производителей удобрений рост национальной валюты начинает «мешать».

Среди запланированных корпоративных событий сегодня можно выделить публикацию отчета по МСФО за I квартал у Аэрофлота. Результаты по объемам торгов за май опубликует Московская биржа.

Внешний фон

Внешний фон сегодня с утра складывается смешанный. Американские индексы после нашего закрытия в понедельник остались примерно на тех же уровнях. Азиатские площадки сегодня торгуются разнонаправленно и не показывают единой динамики. Фьючерсы на индекс S&P 500 снижаются на 0,50%, контракты по нефти Brent с экспирацией в конце июня растут на 0,52% и находятся около уровня $38,5.

С учетом результатов прошлой вечерней сессии можно предположить, что при сохранении текущего фона открытие торгов по индексу МосБиржи может пройти рядом с уровнем закрытия понедельника.

Макростатистику и ожидаемые события на сегодняшний день можно посмотреть в наших календарях

Следите за материалами БКС Экспресс в Telegram

НАЧАТЬ ИНВЕСТИРОВАТЬ