Итоги торгов 01.10

Индекс МосБиржи: 2889,80 п. (-0,55%)

Индекс РТС: 1174,49 п. (-0,34%)

Нефть помешала

Российскому рынку акций в четверг не удалось удержаться на положительной территории. Ближе к закрытию котировки индекса МосБиржи сползли вниз на фоне слабой динамики цен на нефть. Хуже рынка среди голубых фишек как раз выглядели некоторые представители нефтегазового сектора: Лукойл, Татнефть, Новатэк, Газпром.

Акции Роснефти в свою очередь закрывались в плюсе на 0,6%. Эти бумаги в последнее время показывают более устойчивую динамику, чем сектор. Отчасти это можно оправдать налоговыми льготами для ряда месторождений, а также программой обратного выкупа акций.

Цены на нефть Brent вчера упали на 3,2%. Сегодня с утра негативная динамика сохраняется. Каких-либо однозначных новостных драйверов, способных вызвать столь сильное снижение, не наблюдалось. Причины не локальные, а скорее общие: участники рынка опасаются замедления темпов восстановления спроса на сырье из-за распространения COVID-19 в развитых странах, в которых уже начали ужесточаться ограничительные меры. Недавний опрос Reuters показал, что добыча нефти ОПЕК в сентябре выросла третий месяц подряд. Увеличение ливийского нефтяного производства и скачок иранского экспорта компенсировали усилия других участников картеля по поддержанию достаточного уровня сокращения добычи. Производство в Ливии в ближайшие месяцы будет расти.

Риски временного падения Brent ниже уровня $40 остаются повышенными. Потенциальный спуск котировок ниже этой отметки может стать психологическим барьером для восстановления рубля. Снижение курса USD/RUB под 75,5–76,5 при таком раскладе ожидать будет сложно, даже с учетом увеличения объема продажи валюты со стороны ЦБ РФ.

Спекулянты и Сургутнефтегаз

Одним из самых заметных движений вчерашнего дня был резкий рост обыкновенных акций Сургутнефтегаза. В моменте они подскакивали более чем на 6% на максимальных с весны торговых оборотах. Это была спекулятивная реакция на новость о том что на 5 октября назначили заседание совета директоров компании, в повестке которого есть вопрос «О реализации акций ПАО Сургутнефтегаз».

Какой-то подробной информации на эту тему не было. Могу предположить, что речь идет о реализации небольшого пакета бумаг, который ранее был получен компанией. То есть новость в действительности может быть абсолютно нейтральной, а волатильность на рынке — это эхо прошлого года, когда без каких-либо официальных сообщений акции удвоились в цене. С тех пор актив остается на радарах спекулянтов, которые присоединяются к любой попытке бумаг сформировать импульсное движение.

Инфоповодов по эмитенту мало, так что даже такие сообщения, которые могут не нести изменений в инвестиционном кейсе компании, приводят к резким движениям. Как на этом заработать? Простого ответа нет. Необходимо быть все время «в рынке» и реагировать на импульсы.

Рынок сегодня

Сегодня с открытия торгов ожидаются дивидендные гэпы в акциях Сбербанка, ВТБ и Черкизово. Эти просадки могут оказать существенное влияние на общую динамику индекса МосБиржи. В частности, главным образом речь идет о потенциальном падении цены акций Сбербанка на 7–8%. Учитывая высокий вес бумаг, их просадка обеспечит дополнительное снижение индекса МосБиржи примерно на 1,10–1,25% или 32–37 пунктов.

Среднесрочный и долгосрочный взгляд на перспективы акций Сбербанка в целом положительный, однако все мы знаем, что эти бумаги сильно реагируют на притоки/оттоки иностранных инвесторов. Поэтому для закрытия предстоящего гэпа в течение ближайших пары месяцев необходим спокойный внешний фон без обострения геополитики или резкого падения цен на нефть.

Что касается акций ВТБ, то по ним гэп будет около 2%. Такой ценовой разрыв может быть спокойно закрыт в рамках общерыночной волатильности.

Тем временем общая картина по индексу МосБиржи все еще характеризуется широким боковым коридором. В предыдущих обзорах мы уже отмечали его границы. Снизу поддержка расположена около 2825–2850 п. За счет сегодняшней просадки индекс как раз может приблизиться к обозначенным отметкам. Сигналом о появлении растущего тренда будет возврат выше области 2975–3000 п.

Чуть лучше рынка сегодня могут выглядеть акции сталелитейщиков на фоне все еще благоприятной конъюнктуры на рынке стали. К тому же сегодня сложно рассчитывать на продолжение укрепления рубля.

Также уверенная динамика сохранится в акциях АФК Системы. Вчера на вечерней сессии они уверенно поднимались, показав итоговый прирост на 4%. Подъем был обеспечен сообщениями СМИ о возможном IPO Ozon на американской бирже. Мы уже много раз отмечали, что непубличные активы АФК Системы (владеет 43% Ozon) не в полной мере заложены в цену акций компании. Их выход на биржу — сильный драйвер для переоценки материнской компании.

По данным источников Wall Street Journal, стоимость ритейлера может быть оценена в $3–5 млрд. Текущая капитализация всей Системы составляет $2,58 млрд. Но конечно же при этом стоит учитывать и высокую долговую нагрузку АФК. Сегодня акции холдинга могут быть лучше рынка.

По мере роста опасений по поводу перспектив запуска новых ограничительных мер в мире акции Аэрофлота накануне остались под давлением, просев еще на 4%. Плюс естественно инвесторов по-прежнему отталкивает история с допэмиссией. Падение наблюдается в 10 из 11 последних сессий. Из-за недостатка позитивных драйверов отсутствуют и покупатели — в результате получаем устойчивое сползание котировок. Возможно, разворотная точка будет примерно в тот момент, когда уже объявят окончательные параметры дополнительного размещения акций.

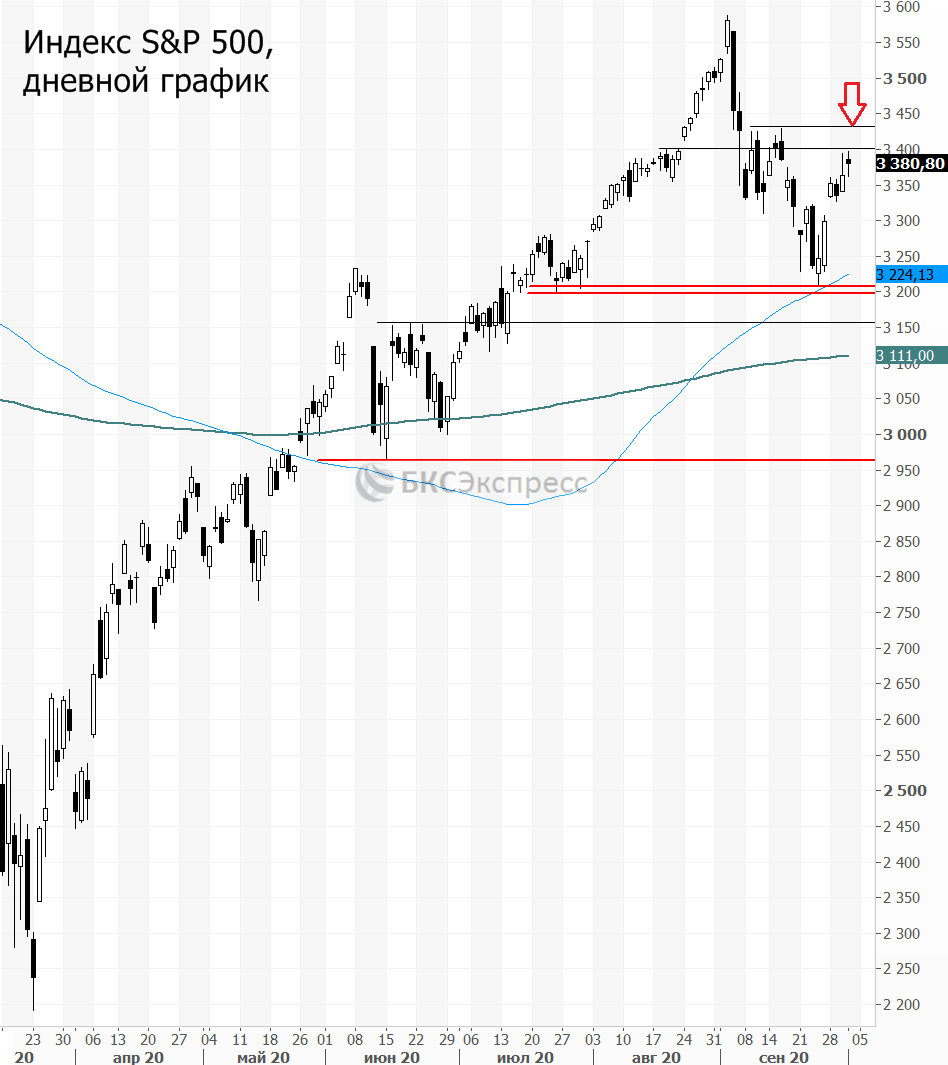

На рынке акций в США тем временем продолжается отскок. Индекс S&P 500 в четверг вырос на 0,5%. Лучше рынка вновь выглядели высокотехнологичные компании. Если посмотреть на графики последних недель в Amazon, Apple, Facebook, Alphabet, то все они выглядят одинаково. Складывается ощущение, что эти IT-гиганты временно стали единым целым и двигаются по одной траектории в зависимости от рыночных настроений и перетока спекулятивного капитала.

По индексу S&P 500 в ближайшее время видим повышенные риски торможения волны роста. Область 3400–3430 п. выступает сильным техническим препятствием. Подробнее о среднесрочных перспективах американского рынка предлагаем прочитать в специальном материале Оксаны Холоденко.

Внешний фон

Внешний фон сегодня с утра складывается умеренно негативный. Американские индексы после закрытия нашей дневной сессии в четверг остались примерно на тех же уровнях. Азиатские площадки сегодня торгуются преимущественно на отрицательной территории. Фьючерсы на индекс S&P 500 с утра снижается на 0,25%, контракты по нефти Brent с экспирацией в конце октября в минусе на 1,1% и находятся около уровня $40,5.

С учетом результатов предыдущих вечерних торгов и дивидендной отсечки Сбербанка можно предположить, что при сохранении текущего фона открытие по индексу МосБиржи (IMOEX) пройдет ниже уровня закрытия четверга более чем на 1%.

Макростатистику и ожидаемые события на сегодняшний день можно посмотреть в наших календарях

Следите за материалами БКС Экспресс в Telegram

НАЧАТЬ ИНВЕСТИРОВАТЬ

БКС Мир инвестиций