Итоги торгов 04.10

Индекс МосБиржи: 4112,72 п. (+0,63%)

Индекс РТС: 1785,75 п. (+0,80%)

Нет единства

Российский рынок начал неделю с роста, несмотря на противоречивый внешний фон. Негатив от распродажи в американских и европейских акциях компенсируется ростом цен на нефть и высокой стоимостью газа.

Обороты торгов в акциях индекса МосБиржи вчера резко выросли, составив 162,4 млрд руб. Это максимальный объем с 27 мая этого года. В основном он пришелся на ключевые голубые фишки. А индекс акций средней и малой капитализации вчера заметно отстал в динамике, показав околонулевой результат. Это расхождение стало уже обычным явлением в последние недели.

Отличительной чертой вчерашней сессии является множество разнонаправленных движений. Мы не видим единой коллективной тенденции. Волатильность в акциях остается повышенной, и вряд ли этот расклад в ближайшее время поменяется. В такой ситуации важно находиться в правильном секторе. Учитывая рост цен на энергоносители, сейчас лучше рынка выглядят нефтегазовая и банковская отрасли.

Индекс МосБиржи на вечерней сессии подскочил к 4125 п. Ближайшие ориентиры находятся около 4140–4150 п. Эта область может быть достигнута на этой неделе. Внешний фон с утра смешанный.

В это же время на долговом рынке продолжается снижение. Высокие темпы инфляции располагают к негативной переоценке рублевых облигаций. Индекс ОФЗ (RGBI) в понедельник опустился на новые минимумы с марта прошлого года. Вероятность повышения ключевой ставки сразу на 50 б.п. (до 7,25%) в ходе заседания 22 октября становится очень высокой.

День исторических максимумов

Помимо самого индекса МосБиржи, в понедельник новые рекордные уровни были достигнуты сразу по нескольким топовым голубым фишкам: Газпром (+3,5%), Сбербанк (+2,2%) и Лукойл (+2,1%).

Газпром прибавил достиг 376 руб. Высокие цены на газ и новости о начале технического заполнения первой нитки Северного потока-2 обеспечили продолжение импульса роста. Подъем продолжается седьмую неделю подряд. Учитывая ожидания сохранения относительно высоких цен на газ в ближайшие месяцы, причин для по-настоящему глубокой коррекции бумаг Газпрома пока нет. Наоборот, при стабильном фоне допускаем приближение к 400 руб.

После пятничной паузы возобновился импульс в обыкновенных акциях Сбербанка. В качестве следующего ориентира в конце прошлой недели обозначили район 350 руб., где проходит верхняя граница годового восходящего тренда. Вчера он был практически достигнут. Возможно, около 350 руб. или незначительно выше может произойти временное торможение тенденции.

Благодаря росту Brent выше $80 высокий спрос остается в акциях Лукойла. Стоимость нефти в рублях на историческом максимуме. Следующий ориентир и уровень технического сопротивления наверху по Лукойлу расположен около 7250 руб.

Распродажа в США продолжается

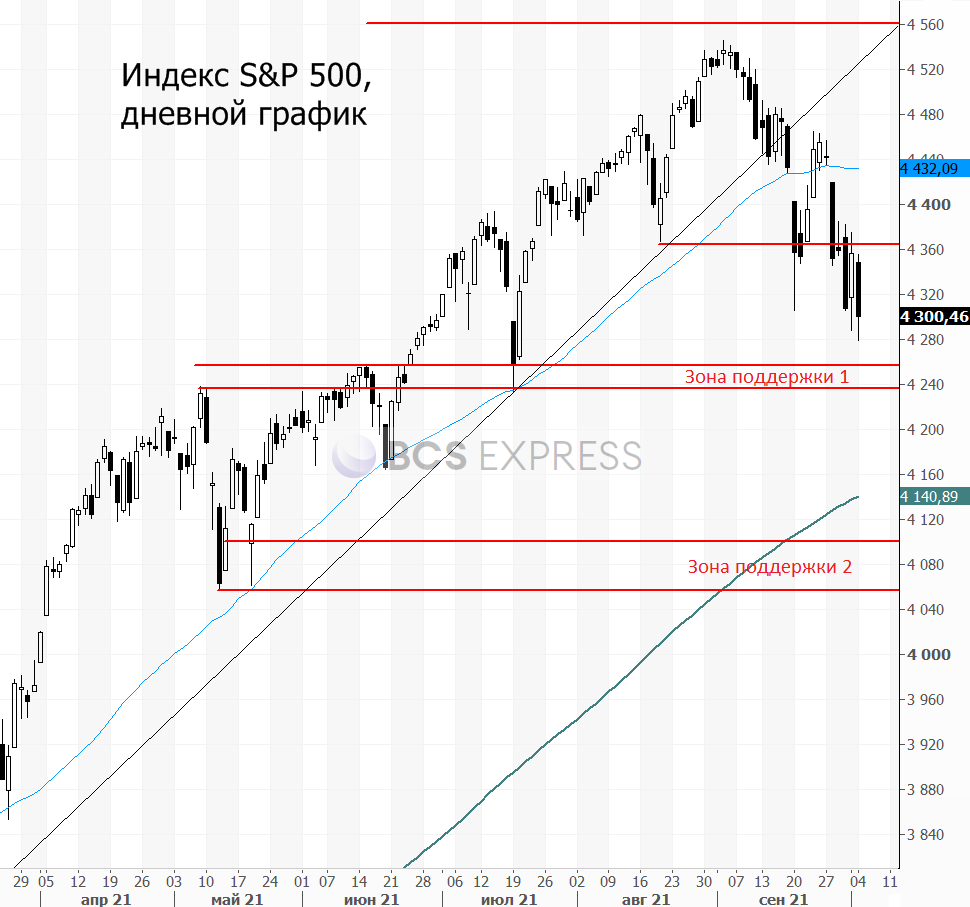

На американском рынке совершенно иная картина. В понедельник под ударом оказались высокотехнологичные акции индекса Nasdaq Composite, потерявшего 2,1%. Промышленный DJIA ожидаемо выглядит более устойчивым к ухудшению рыночного сентимента — он вчера снизился лишь на 1%.

Общая картина по индексу широкого рынка S&P 500 остается слабой. В качестве следующих целей снижения выделяли область 4240–4250 п. Если она вдруг будет пройдена, то цели коррекции сдвинутся к 4050–4100 п. Более масштабной распродажи, вероятно, удастся избежать, учитывая избыток дешевой ликвидности на рынке и все еще продолжающуюся программу QE. Так что наблюдаемая рыночная просадка — повод рассмотреть увеличение спекулятивных длинных позиций.

На следующей неделе стартует сезон отчетов, который в последние годы часто становится фактором поддержки для рынка США. В этот раз в течение III квартала аналитики постепенно повысили средний прогноз по прибыли на акцию (EPS) на 2,9% относительно предыдущих ожиданий. До 2021 г. обычно перед сезоном отчетов консенсус постепенно снижался, что впоследствии приводило к большему количеству позитивных сюрпризов. Согласно данным FactSet, в течение последних пятнадцати лет среднее снижение оценки EPS на акцию в течение каждого квартала составляло 4,9%.

Решение ОПЕК+

По итогам заседания министерского мониторингового комитета ОПЕК+ принято решение сохранить неизменными все предыдущие параметры сделки по наращиванию добычи. Объем производства картеля в ноябре планируется увеличить на 400 тыс. б/с.

Решение ожидаемо вызвало всплеск оптимизма во фьючерсах на нефть, ведь на прошлой неделе появлялись слухи о том, что страны ОПЕК+ могут ускорить восстановление добычи относительно действующей программы. Котировки Brent подскочили на 2,5% и достигли $81,2. Возможно движение ближе к $83 за баррель.

В фокусе

• Роснефть (+2,1%). В течение дня акции теряли 2%, что выглядело совершенно неоправданно, учитывая нефтяное ралли. Однако ближе к закрытию дневной сессии крупный продавец исчез, что вызвало резкий импульс роста. В результате акции заняли второе место по обороту и вновь приблизились к рекордным отметкам.

Еще есть пространство для роста при сохранении текущей цены Brent. Если смотреть долгосрочную картинку, то в случае преодоления предыдущего экстремума 640 руб., далее по-настоящему сильная зона сопротивления сместится к 690–700 руб.

• Северсталь (-2,8%), НЛМК (-3,4%), ММК (-3,6%). Акции сталеваров продолжают идти вниз против рынка и выглядеть существенно хуже индекса МосБиржи. Причем какого-то падения цен на стальную продукцию не наблюдается. Наоборот, дисконт внутренних цен к значениям в КНР располагает к их потенциальному подъему в среднесрочной перспективе, создавая пространство для уверенного отскока акций сектора. Возможно, фактором давления на бумаги компаний металлургического сектора выступают возросшие риски роста капзатрат из-за позиции правительства, которое не поощряет превышение дивидендных выплат над инвестициями.

• ПИК (-3,7%). После 10%-го падения в пятницу на фоне SPO по 1275 руб. волна снижения не прекратилась. Давление продавцов остается повышенным. С сентябрьских максимумов откат составляет уже 18,5%. Впрочем не стоит забывать, что с начала года акции были среди лидеров роста на нашем рынке, прибавив 150%. Так что столь значительная коррекция во многом является отражением бурного роста в предыдущие месяцы.

На долгосрочном горизонте SPO будет способствовать росту привлекательности акций за счет увеличения free-float и ликвидности, а также, в случае использования средств на расширение бизнеса, росту масштабов и улучшению финансовых показателей. В секторе сейчас складывается ситуация, когда с рынка активно уходят мелкие игроки. При таком раскладе выигрывают самые устойчивые крупные компании: большие становятся еще больше.

• Яндекс (-4,6%). Провал в акциях начался сразу после открытия торгов в США, где под ударом было большинство высокотехнологичных компаний. Как мы видим, эта эмоциональная волна распродаж затронула и бумаги Яндекса, торгующиеся на Nasdaq. Можно возразить этой взаимосвязи, указав на то, что Яндекс работает в России и у него свои особенности, а американские «бигтехи» — это совершенно другая история со снижением, завязанным на риске роста долларовых ставок. Однако если падает условный Alphabet, то для многих иностранных инвесторов растет его привлекательность по сравнению с другими бумагами сектора. Так что коллективное снижение является результатом общей балансировки рынка.

С технической точки зрения ближайший промежуточный уровень поддержки может проходить около 5400 руб. Если он будет пройден, то далее цели сместятся ближе к 5200 руб.

• М.Видео (-4,8%). В бумагах по-прежнему не наблюдается крупных покупателей, хотя текущие уровни уже предполагают возможную дивидендную доходность более 10% на 12 мес. (прогноз).

• Сегодня Белуга может опубликовать операционные результаты за III квартал 2021 г.

Внешний фон

Внешний фон сегодня с утра смешанный. Американские индексы после закрытия нашей основной сессии в понедельник остались примерно на тех же уровнях. Азиатские рынки сегодня торгуются преимущественно на отрицательной территории. Фьючерсы на индекс S&P 500 поднимается на 0,1%, нефть Brent в плюсе на 0,5% и находится на уровне $81,6.

С учетом результатов предыдущих вечерних торгов можно предположить, что при сохранении текущего фона открытие по индексу МосБиржи (IMOEX) пройдет чуть выше уровня закрытия понедельника.

Макростатистику и ожидаемые события на сегодняшний день можно посмотреть в наших календарях

Следите за материалами БКС Экспресс в Telegram

НАЧАТЬ ИНВЕСТИРОВАТЬ

БКС Мир инвестиций