Резкое ухудшение финансовых показателей General Electric и падение капитализации компании может крайне негативно сказаться на крупнейших банках США.

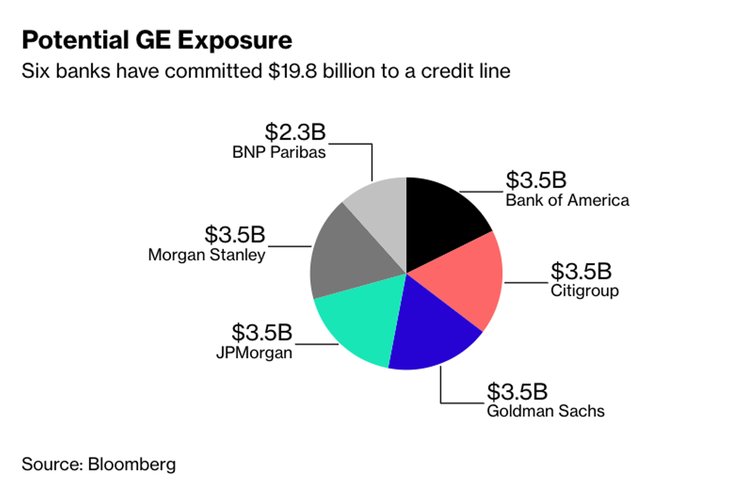

Дело в том, что General Electric имеет совокупную кредитную линию, причем только шесть крупнейших банков с Уолл-стрит выделили компании чуть менее $20 млрд, а остальные $20 млрд синдицировали 36 банков.

Morgan Stanley, Goldman Sachs, JPMorgan, Bank of America, Citigroup, BNP Pariba - каждый из этих банков принял участие в кредитовании General Electric по меньшей мере на $3,5 млрд.

Таким образом, растущий кредитный риск General Electric может оказаться серьезное влияние на риски крупнейших банков в США, что уже говорит о возможной цепной реакции в случае краха компании.

Таким образом, растущий кредитный риск General Electric может оказаться серьезное влияние на риски крупнейших банков в США, что уже говорит о возможной цепной реакции в случае краха компании.

Согласно данным Deutsche Bank рыночная капитализация GE сегодня составляет $69,5 млрд, что делает ее 80-й по величине компанией в S&P 500. Однако в августе 2003 г. GE была крупнейшей корпорацией в этом индексе (а также в мире с 1993 по 2005 гг.) с рыночной капитализацией $296 млрд, что на $12 млрд больше, чем у занимавшей тогда вторую строчку Microsoft.

С тех пор стоимость технологического гиганта увеличилась до $826 млрд - десятикратный рост за 15 лет. Рыночная капитализация GE достигла своего пика во время "пузыря" доткомов в августе 2000 г. (до $594 млрд), но резко уменьшилась с наступлением финансового кризиса.

В то время как большинство инвесторов сегодня обращают внимание на сокращающийся капитал GE, у аналитиков наибольшую озабоченность вызывают гигантские долговые обязательства, которые очень скоро могут быть понижены до "мусорного" уровня.

В конце сентября у GE было долгов на $115 млрд. И хотя руководство компании нацелено на более чем двукратное увеличение чистой прибыли, этого недостаточно, чтобы успокоить кредитные агентства, выразившие недавно серьезную озабоченность по поводу финансового положения компании.

В конце сентября у GE было долгов на $115 млрд. И хотя руководство компании нацелено на более чем двукратное увеличение чистой прибыли, этого недостаточно, чтобы успокоить кредитные агентства, выразившие недавно серьезную озабоченность по поводу финансового положения компании.

В прошлом месяце Moody's понизило рейтинг GE на два уровня до "Baa1", что всего на три пункта выше спекулятивного класса. S&P Global Ratings и Fitch Ratings оценивают компанию на "BBB+" со "стабильным" прогнозом.

Однако, несмотря на то что рейтинговые агентства считают GE компанией инвестиционного уровня, рынок не согласен с этим, отмечает zerohedge.com.

Однако, несмотря на то что рейтинговые агентства считают GE компанией инвестиционного уровня, рынок не согласен с этим, отмечает zerohedge.com.

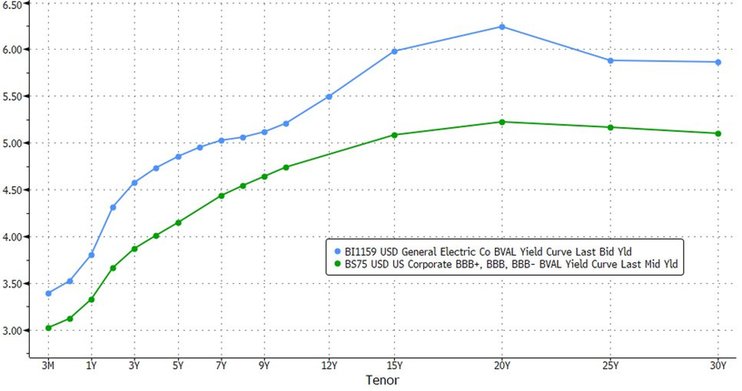

Облигации GE недавно были понижены до уровня "BBB", и в сентябре они торговались в пределах 20 б. п. бумаг "BBB-". Однако теперь они торгуются уже в диапазоне 50 б. п. от самого слабого уровня инвестиционного класса (IG).

Другими словами, облигации GE уже торгуется как "мусорные" бумаги и могут стать первым признаком масштабной угрозы для рынка облигаций: более $1 трлн долга "падших ангелов", или высокодоходных облигаций, потерявших приемлемый для инвесторов уровень рейтинга, может привести к кризису "мусорных" облигаций.

Как отмечает аналитик Deutsche Bank Джим Рид, коллапс GE происходит на фоне стремительного роста процента бумаг уровня BBB к размеру рынка высокодоходных облигаций. Общий номинальный долг инвестиционного уровня BBB вырос до $2,5 трлн в номинальной стоимости (увеличение на 227% по сравнению с 2009 г.) и в настоящее время достигает 50% от всего IG Index.

Облигации проблемных крупных BBB компаний (GE самая большая среди них), как правило, рано или поздно скатываются до высокодоходного уровня и оказываются на рынке высокодоходных облигаций. По мнению Deutsche Bank, судьбу GE могут повторить многочисленные BBB эмитенты. В ближайшие 18 месяцев у GE самые большие платежи по долгам, чем у любого другого заемщика с рейтингом "BBB". Неслучайно GE уже называют первой ласточкой следующего кризиса.