Японский Nikkei (+0,5%)

Китайский Shanghai Composite (+0,1%)

Южнокорейский Kospi (+0,9%)

Гонконгский Hang Seng (-0,2%)

Австралийский ASX (-0,1%)

О главном

Разнонаправленная динамика азиатских индексов не окажет явного влияния в расстановке сил на европейских биржевых площадках. Яркое событие вторника в АТР — обновление японским Nikkei значений 31-летней давности.

На американском фондовом фронте краткосрочную инициативу удерживают продавцы. Во-первых, накануне S&P 500 ожидаемо заходил на гэп 22 августа, и сейчас просматривается лишь закономерный технический отскок фьючерса. Во-вторых, риск анонса плана сворачивания количественной программы ФРС 22 сентября повышается по мере роста инфляционных ожиданий.

Ценовое давление по-прежнему ощущается и на товарном рынке. Фьючерсы на Brent вплотную приблизились к $74 за баррель. Тем не менее отдельные истории дефляционного сжатия уже намекают на будущее охлаждение рынка commodities.

Азиатские рынки

Траектория площадок АТР и фьючерсов Штатов предвещают спокойное открытие вторника на европейских рынках акций.

Китайский Shanghai Composite торгуется нейтрально под годовым сопротивлением, но выше 3700 п. Скорее всего, боковая динамика индекса сохранится до завтра, когда будут опубликованы помесячные данные на производстве и по потребительскому спросу, что и приведет к всплеску волатильности.

Учитывая локальную перекупленность биржевого индекса, наличие регуляторных рисков в ИТ-секторе и тенденции к затуханию макроэкономических показателей КНР, вероятность отката рынка в ближайшие сессии все же превышает возможность дальнейшего подъема фондового бенчмарка.

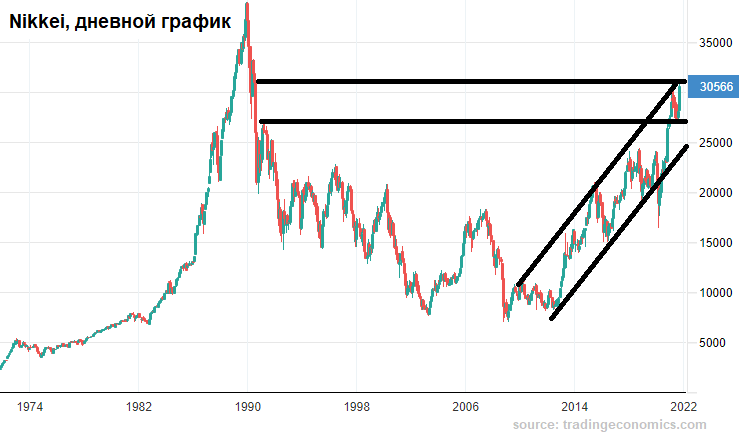

Японский Nikkei сегодня обновил годовые максимумы, выйдя даже к значениям августа 1990 г. Еще 3 недели назад индекс был в аутсайдерах и тестировал годовые минимумы 2021 г., но смена правительства страны и улучшение эпидемиологического фона побудили инвесторов к игре на повышение в рисковых активах, а Nikkei стал абсолютным лидером сентябрьского подъема среди глобальных рынков, прибавив свыше 10%.

Техническая перегретость рынка и фундаментальная «дороговизна» по показателю Баффетта обуславливает сейчас проявлять осторожность.

Таким образом, утренняя диспозиция в АТР не дает четкого сигнала на открытие европейских рынков акций. Фактор Азии, скорее всего, проявит себя лишь завтра по факту китайской августовской статистики. А сегодня взоры инвесторов будут устремлены к инфляции в Штатах, от которой зависит курс Федрезерва.

Американские площадки

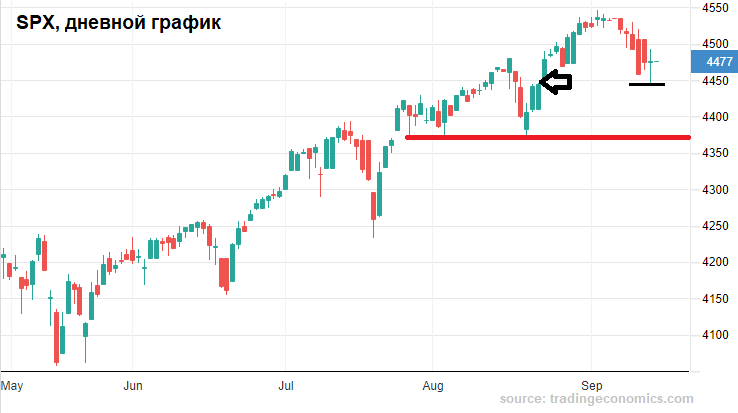

Накануне рынок США планово обновил трехнедельные минимумы, выйдя по индексу широкого рынка акций S&P 500 к гэпу 22 августа. Закрытие понедельника быкам удалось скорректировать вверх, но слабость покупателей очевидна. Возникают сомнения в очередном срабатывании стратегии «выкупа глубоких просадок».

Фактор курсообразования американского рынка на ближайшую неделю — заседание Центробанка страны 22 сентября. Инвесторы ждут прояснения позиции регулятора по вопросу монетарно-фискального стимулирования. Если ставки вряд ли будут повышены, то шанс услышать о грядущем секвестре QE достаточно высок.

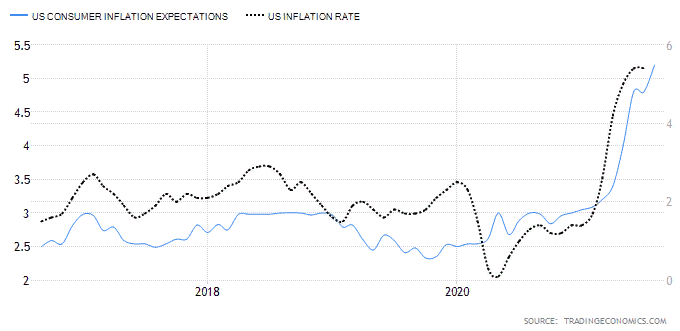

Два фактора, оказывающих влияние на сентимент Федрезерва, — инфляция и рынок труда. И здесь видим расхождение: ценовое давление в экономике на фоне сохраняющегося дисбаланса спроса и предложения продолжается, а рынок труда, подверженный влиянию вспышек инфекции и обширных фискальных программ, «приучивших» граждан к пособиям, высоковолатилен.

Так, помесячная статистика по занятости в США за август отразила провал в создании рабочих мест до минимумов 2021 г. При этом инфляционные ожиданию бьют рекорды, а показатель взлетает к 5,2%. Сегодня выйдут данные и по самому уровню цен в экономике — ожидания высокой инфляции превалируют в экспертном сообществе. А значит ФРС пора действовать.

Таким образом, вчерашний утренний отскок S&P 500 благополучно разрешился в обновление минимумов третей декады августа. Сегодня очередной отскок рискует прерваться статистикой по инфляции, если показатель вновь отразит ценовое давление в экономике страны.

Российский рынок, подбадриваемый конъюнктурой товарного рынка, не торопится снижаться. Однако в случае сдачи S&P 500 уровня в 4370 п., вряд ли отечественным индексам удастся избежать отката.

Сырье

Цены на нефть, отбив поддержку у $71 на прошлой неделе, получили весомый аргумент к походу на $74. Во вторник наблюдаем подлет фьючерсов Brent к уровню.

Фактор подъема котировок — погодные условия в нефтяном регионе Мексиканского залива. Сезон ураганов в самом разгаре, а поэтому, давление нефтебыков может сохраниться до восстановления добычи.

Технический уровень сопротивления в $74 может быть удержан, лишь в случае ухудшения общемирового сентимента на фоне инфляционных рисков. Фактор запасов в США сейчас будет искажен на фоне все тех же погодных условий.

Газ на американских хабах подорожал до 7-летних максимумов. Ураганы в США, низкие запасы хранилищ в Европе, жаркая погода летом, а теперь уже и приближение отопительного сезона привели к взрывному ралли природного газа на всех региональных рынках сбыта.

Особенности ценообразования данного вида сырья рассмотрены в отдельном материале.

С технической точки зрения движение в восходящем канале может быть продолжено. Потенциал до верхней границы — еще порядка 10%. Но в среднесрочной перспективе высока вероятность общего охлаждения товарных рынков.

БКС Мир инвестиций