Пузырь на мировом долговом рынке продолжает надуваться. Самое любопытное, что сейчас он находится фактически там же, где и начинался в 2007 г.

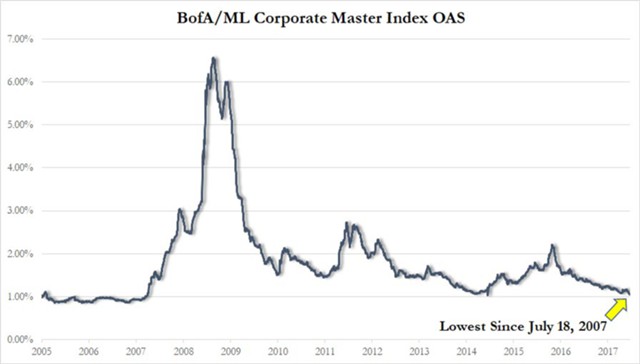

Последние три недели на рынке высокодоходных корпоративных облигаций наблюдалось настоящее ралли. В результате корпоративные спреды рухнули до минимумов десятилетней давности.

Последние три недели на рынке высокодоходных корпоративных облигаций наблюдалось настоящее ралли. В результате корпоративные спреды рухнули до минимумов десятилетней давности.

Индекс BoA/ML Corporate Master Index, который как раз отражает уровень этих самых спредов, опустился до 105 пунктов - это минимальный уровень за посткризисное время. Предыдущий минимумов был отмечен летом 2014 г. на отметке 106 пунктов.

Чего стоит ждать теперь? По мнению аналитиков Bank of America Merill Lynch, теперь ралли на долговом рынке замедлится. Хэнкс Миккельсен уверен, что сильное движение уже позади. Текущее ралли теряет силу хотя бы потому, что из-за праздников нет покупок со стороны азиатских стран, например Китая, Южной Кореи, Тайваня.

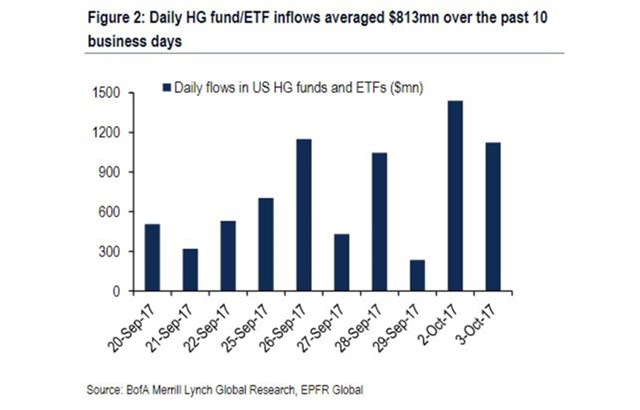

И все же, несмотря на кратковременное ослабление внешнего спроса, Миккельсен продолжает отмечать большие притоки средств в высокодоходные облигационные фонды/ETF.

При этом эксперт отмечает, что реальные цифры могут быть вдвое выше, это связано с методологией подсчета.

При этом эксперт отмечает, что реальные цифры могут быть вдвое выше, это связано с методологией подсчета.

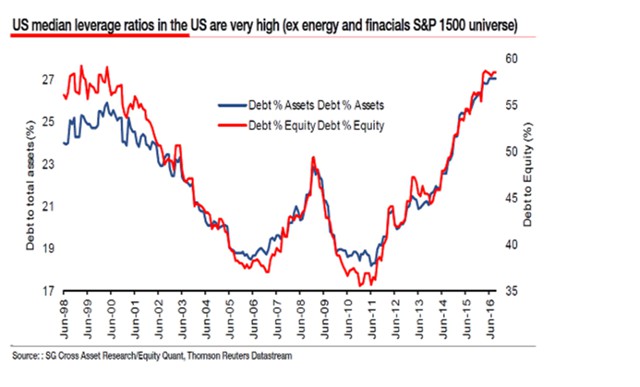

Необходимо отметить также, что многие активы приобретаются на заемные средства, то есть так называемый leveradge находится вблизи рекордных максимумов.

Иными словами, сейчас мы наблюдаем спрос на бумаги на сопоставимом уровне с тем, что было в период предыдущего кредитного пузыря.

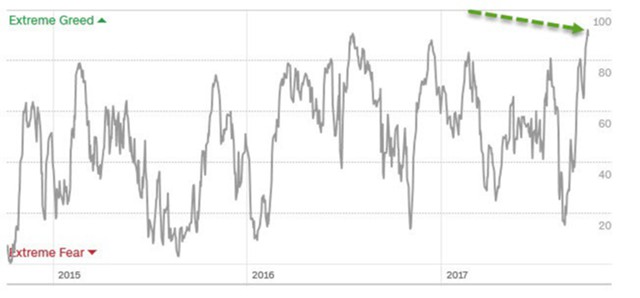

Отметим также, что рыночная “жадность” почти достигла своих исторических вершин. Индекс страха и жадности от CNN достиг отметки 96 пунктов – это второе самое высокое значение этого индекса с 1998 г.

Отметим также, что рыночная “жадность” почти достигла своих исторических вершин. Индекс страха и жадности от CNN достиг отметки 96 пунктов – это второе самое высокое значение этого индекса с 1998 г.

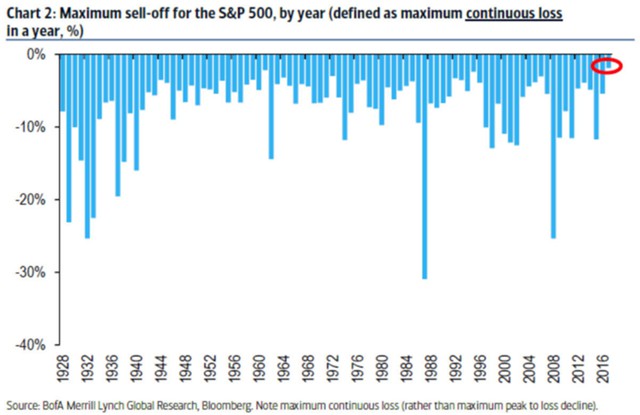

И еще один крайне любопытный момент, который, правда, касается американского фондового рынка: пока в этом году максимальные продолжающиеся распродажи индекса S&P (непрерывные распродажи в течение двух дней и более) составили менее 2%. Если такая ситуация продержится до конца года, то этот год окажется рекордным по этому показателю почти за 100 лет (Bloomberg ведет статистику с 1928 г.).

И еще один крайне любопытный момент, который, правда, касается американского фондового рынка: пока в этом году максимальные продолжающиеся распродажи индекса S&P (непрерывные распродажи в течение двух дней и более) составили менее 2%. Если такая ситуация продержится до конца года, то этот год окажется рекордным по этому показателю почти за 100 лет (Bloomberg ведет статистику с 1928 г.).