Президент США Дональд Трамп использует экономическую войну для достижения своих внешнеполитических целей.

В августе его администрация объявила, что удвоит тарифы на импорт стали и алюминия из Турции, для оказания давления на турецкие власти, чтобы те освободили американского пастора, который в течение двух лет содержится под стражей по обвинению в шпионаже. В начале следующего месяца, Соединенные Штаты также активизируют свои усилия по введению односторонних санкции против Ирана.

Администрации Трампа известно, что ключевым источником экономического рычага США является роль доллара в качестве доминирующей резервной мировой валюты. Таким образом, сдерживание чрезмерной мощи Америки в дестабилизации мировой экономики, требует сокращения доли международной торговли, осуществляемой в долларах. Может ли евро служить надежной альтернативой?

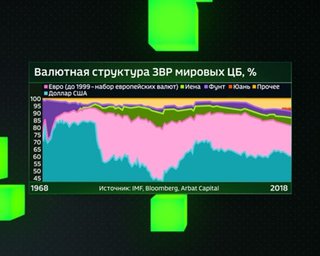

Евро является второй по величине мировой валютой, но по-прежнему отстает от доллара США. Две трети всех кредитов, выданных местными банками в иностранной валюте, деноминированы в долларах, по сравнению с лишь 20% в евро. Аналогичная пропорциональность применима и к глобальным запасам иностранной валюты.

Президент Европейской комиссии Жан-Клод Юнкер стремится это изменить. В прошлом месяце он заявил, что это “абсурд”, что “Европа платит 80% своего счета за импорт энергии – в размере €300 млрд в год – в долларах США”, хотя импорт энергии из США в ЕС составляет лишь около 2%. Затем он призвал сделать евро “инструментом новой, более суверенной Европы” и пообещал “представить инициативы по укреплению международной роли евро”.

Среди европейских лидеров Юнкер не единственный кто понимает насколько мощным инструментом может быть единая валюта, когда речь заходит о власти. Министр иностранных дел Германии Хейко Маас предложил, чтобы Европейский союз создал свою собственную международную платежную систему.

Но, как пишет член Германского совета экономических экспертов Йохен Андрицкий в своей статье для издания Project Syndicate, эти предложения, хоть и амбициозные, могут упускать из виду то, что действительно необходимо для повышения статуса евро.

Валютная структура ЗВР мировых ЦБ, в %

Если роль евро в международной торговле увеличится, то же самое произойдет как с активами иностранных компаний, так и с общим объемом кредитов, деноминированными в евро. Большая глобальная торговля в евро могла бы привести к тому, что иностранные банковские системы станут больше подвержены валюте.Это означает, что в случае кризиса, Европейский центральный банк должен будет принять меры, такие же как в прошлом сделала Федеральная резервная система США. Во время глобального финансового кризиса 2008 года, ФРС выступала де-факто в качестве глобального кредитора последней инстанции, согласившись на необеспеченные своп-линии не только с валютными резервами центральных банков, такими как ЕЦБ и Швейцарский национальный банк, но и с развивающимися экономиками, такими как Мексика и Бразилия. Целью было стабилизировать глобальную экономику, но ликвидность также помогла предотвратить внутренние потрясения от иностранных продаж долларовых активов и остановить стремление иностранных банков к покупке долларов.

ЕЦБ принял гораздо более ограничительный подход. В конце 2008 года, он начал предоставлять евро центральным банкам Венгрии, Латвии и Польши, но в качестве гарантии потребовал от них размещения ценных бумаг в евро. ЕЦБ хотел защитить свой баланс от необеспеченных кредитов в венгерских форинтах или польских злотых. Но эти страны не располагали достаточным количеством ценных бумаг для получения необходимой суммы в евро, в соответствии с первоначальными условиями ЕЦБ. ЕЦБ потребовался еще один год, под давлением Австрии и других стран, для создания надлежащих своп-линий обеспеченных иностранной валютой, с венгерскими и польскими центральными банками.

Даже сейчас ЕЦБ будет предоставлять евро ликвидность лишь странам, которые считаются для еврозоны системно значимыми. Этот подход, направленный на избежание риска отличается от подхода ФРС и, что более важно, от подхода Народного банка Китая, который в последние годы создал обширную сеть своп-линий для содействия использованию юаня в торговле – и, следовательно, его статуса международной валюты.

Если видение Юнкера будет реализовано, ЕЦБ придется отказаться от этого узкого мышления и принять роль в стиле ФРС как международного кредитора последней инстанции. Тем не менее, остается неясным, действительно ли ЕЦБ готов подвергнуть часть своего баланса зависимости от состояния дел в странах, не входящих в еврозону.

У ЕЦБ есть все основания быть осторожным: у него нет политического партнера подобного Министру финансов США. Без министра финансов еврозоны, с которым можно было бы координировать действия во время кризиса, решение ЕЦБ помочь третьим странам – даже странам ЕС – могло бы столкнуться с упорным сопротивлением. Возможно, нежелание ЕЦБ установить своп-линию с Венгрией может послужить одним из примеров: Венгрия уже дистанцируется от ЕС.

В конечном итоге, ЕЦБ решил сделать “все, что нужно”, чтобы сохранить евро. Но если европейские лидеры хотят продвинуть идею Юнкера по укреплению суверенитета ЕС, путем повышения международной роли евро, они не могут полагаться на ЕЦБ, чтобы повторить этот подход, без надлежащей институциональной поддержки.

Вместо этого, лидеры еврозоны должны завершить реформы архитектуры валютного союза и стать политическим партнером ЕЦБ, который будет поддерживать централизованную кредитно-денежную политику. Это лучший первоначальный ответ на экономические нападки Трампа. Все остальное было бы тем же самым, как снова “поставить телегу впереди лошади”.