РУСАЛ опубликовал финансовые результаты по МСФО за I полугодие 2021 г.

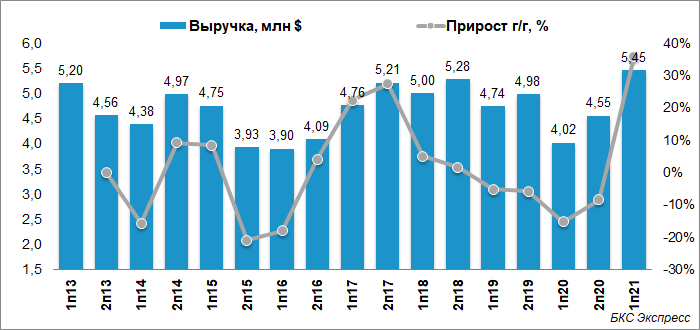

- Выручка: $5,4 млрд (+35,7% г/г; +19,7% п/п)

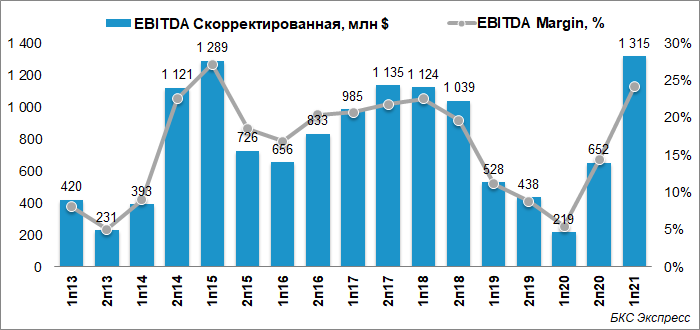

- Скорректированная EBITDA: $1315 млн (рост в 6 раз г/г; рост в 2 раза п/п)

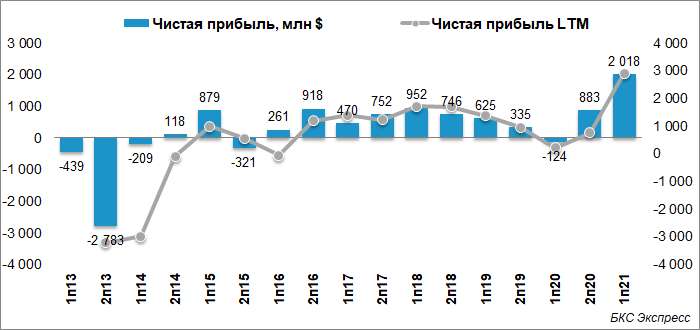

- Чистая прибыль: $2018 млн (-$124 млн убытка годом ранее; рост в 2,3 раза п/п)

- Скорректированная чистая прибыль: $679 млн (-$63 млн годом ранее; рост в 5,5 раза п/п)

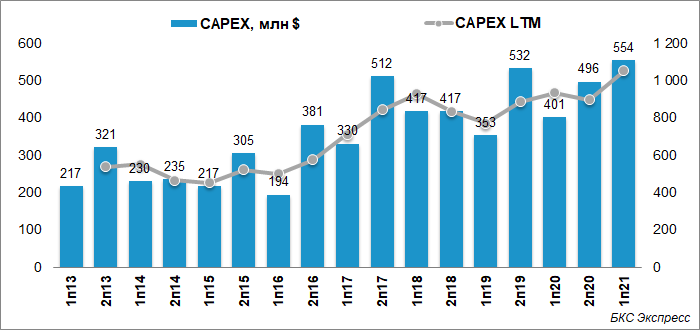

- Капитальные затраты: $554 млн (+38,2% г/г; +11,7% п/п)

- Свободный денежный поток: $462 млн (+86,3% г/г; +2,7% п/п)

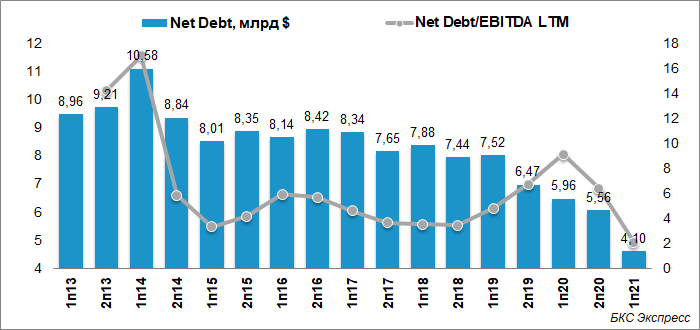

- Чистый долг/EBITDA: 2,1х (6,4х на конец 2020 г.)

Дивиденды по итогам I полугодия было решено не выплачивать.

Комментарий Пучкарёва Дмитрия, эксперта БКС Мир инвестиций:

Про отчет

«Отчет РУСАЛа оказался ожидаемо сильным. Основной причиной улучшения финансовых результатов стал рост цен на алюминий — рост цен реализации составил 30% г/г. Дополнительный позитивный эффект на чистую прибыль оказало сильное увеличение доли прибыли в Норникеле — в I полугодии 2020 г. компания снизила прибыль из-за резервов под разлив топлива на ТЭЦ-3. Кроме того, РУСАЛ отразил $492 млн прибыли от участия в buyback Норникеля. FCF рос заметно медленнее чистой прибыли из-за влияния неденежных статей, увеличения Capex на 12% п/п и роста оборотного капитала.

Позитивный FCF и получение средств от участия в выкупе акций Норникеля позволили РУСАЛу сократить чистый долг до $4,1 млрд. Отношение чистый долг/EBITDA опустилось до рекордных за последние годы 2,1х. При этом общий долг за I полугодие увеличился на 1% п/п. То есть фактического уменьшения объема кредитов и займов не произошло. РУСАЛ отмечает, что до конца 2022 г. ей предстоит погасить задолженность на около $2 млрд».

Про дивиденды и динамику акций

«Компания приняла решение дивиденды по итогам I полугодия не выплачивать. На промежуточных дивидендах настаивал акционер Sual Partners, контролирующий более 25% акций РУСАЛа.

Решение о невыплате дивидендов оказало негативное влияние на акции РУСАЛа в пятницу — бумаги просели на 3,8%. Можно сказать, что это скорее эмоциональная реакция, так как отказ от дивидендов сложно расценивать как негатив в полной мере. Гашения долга по итогам I полугодия не было, долговую нагрузку не назвать низкой. С учетом влияния экспортных пошлин на РУСАЛ во II полугодии отношение чистый долг/EBITDA может стать не таким радужным.

Приоритетом сейчас все же видится снижение долговой нагрузки. За последние 12 месяцев компания выплатила процентами по займам $406 млн — почти половина от FCF за аналогичный период. При гашении задолженности это примерно те средства, которые могут в перспективе могут быть направлены на дивиденды.

В целом можно сказать, что пятничная просадка бумаг скорее всего будет временной. Цены на алюминий остаются высокими, поэтому затяжной коррекции ожидать сложно. Долгосрочный взгляд на бумаги умеренно позитивный».

Генеральный директор РУСАЛа Евгений Никитин:

В этом году мы объявили о беспрецедентной программе перестройки наших алюминиевых предприятий в Красноярске, Братске, Иркутске и Новокузнецке, где планируется возвести новые заводы взамен старых. Перестройка поможет существенно улучшить экологические показатели предприятий, а также снизить потребление заводами электроэнергии на 20%. Этот масштабный проект внесет позитивный вклад в развитие городов и повышение качества жизни в регионах присутствия РУСАЛа. Предварительно начало реализации проекта запланировано на текущий год, а завершение — к 2030 г.

Хочу добавить, что введение вывозных пошлин на металлы, в том числе и на алюминий, объявленное правительством в июне, а также сохранение всех пандемийных неопределенностей и продолжающееся распространение новых штаммов коронавирусной инфекции, как мы предполагаем, могут значительно скорректировать итоги второго полугодия и года в целом».

Подробнее

Выручка в I полугодии 2021 г. увеличилась на на 35,7 %, — до $5449 млн по сравнению с $4015 млн за аналогичный период 2020 г. Драйвером роста выручки стал рост цен на алюминий.

Скорректированная EBITDA увеличилась до $1315 млн за первые шесть месяцев 2021 г. по сравнению с $219 млн за аналогичный период 2020 г. на фоне роста выручки.

Прибыль за период составила $2 018 млн за I полугодие 2021 г. по сравнению с убытком в размере $124 млн за аналогичный период 2020 г. Сильное увеличение прибыли связано с увеличением EBITDA, доли прибыли в Норникеле, отражением прибыли от участия в buyback.

В I полугодии 2021 г. РУСАЛ отразил капитальные затраты в сумме $554 млн (включая затраты на капитальный ремонт электролизёров в размере $66 млн). Капитальные затраты РУСАЛа за шесть месяцев, закончившихся 30 июня 2021 г., были преимущественно направлены на поддержание действующих производственных мощностей.

Свободный денежный поток по итогам I полугодия составил $462 млн (+86,3% г/г; +2,7% п/п). Рост показателя г/г связан с эффектом низкой базы I полугодия 2020 г. из-за COVID-19. Низкий темп роста ко II полугодию 2020 г. обусловлен увеличением оборотного капитала.

Чистый долг на конец I полугодия составил $4,1 млрд (-26,3% п/п). Отношение чистый долг/EBITDA опустилось до 2,1х против 6,4х на конец 2020 г.

БКС Мир инвестиций