В понедельник высоколиквидные бумаги закрылись в среднем в минусе, индекс РТС остался в рамках коррекции-консолидации. Поводом к ухудшению обстановки на рынках в целом стали сообщения о том, что китайские власти выражают скептицизм в отношении возможности скорого заключения торгового соглашения с США. Между тем в американских СМИ появились сообщения о продлении разрешения китайской корпорации Huawei вести бизнес на территории США, что можно отнести к шагам в направлении к соглашению. В российском секторе голубых фишек заметно подешевели Алроса (ALRS, -2.5%), Новатэк (NVTK, -1.8%), Норникель (GMKN, -1.8%), Транснефть (TRNFP, -1.7%), ВТБ (VTBR, -1.5%), Роснефть (ROSN, -1.5%). Во втором эшелоне не сложилось единой динамики цен. Обыкновенные акции корпорации Иркут (IRKT) подорожали на 12.1%, Павловского автобуса (PAZA) – на 10.6%, ДЭК (DVEC) – на 7.3%. Тем временем Костромская сбытовая компания (KTSB) подешевела на 7.1%, МРСК Северного Кавказа (MRKK) – на 5.9%, Детский мир (DSKY) – на 3.2%.

Фондовые индексы США повысились в среднем на 0.1%, фьючерсы на индексы США торгуются немного выше уровней закрытия, зафиксированных в понедельник. Европейские фондовые индексы закрылись в среднем в небольшом минусе, по большинству азиатских индексов наблюдается некоторое повышение.

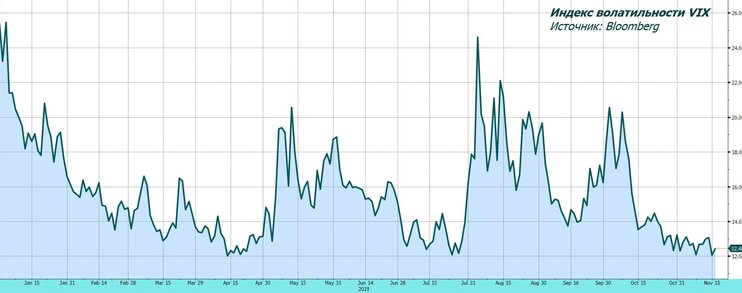

Внешний фон пока не дает достаточных оснований для выхода из консолидации по индексу РТС. Индикаторы волатильности остаются сравнительно низкими, что указывает на готовность инвесторов к принятию риска, но притоку капитала в акции пока препятствует неопределенность в отношении перспектив торговой сделки между США и КНР. На валютном рынке в начале торгов возможна консолидация в области ниже 64.0 по паре доллар-рубль, поводов к сильным движениям пока не наблюдается.

Антон Старцев, CFA

ведущий аналитик ИФ "Олма"