Технологическая компания Zoom Video Communications, предоставляющая услуги видеоконференций, стала одним из явных бенефициаров мер социальной изоляции, последовавших вследствие пандемии. Капитализация Zoom выросла с начала 2020 г. на 200%, превысив $50 млрд. Ее акции не включены в состав популярного индекса S&P 500, но для сравнения, сейчас больше 70% входящих в него компаний стоят меньше, чем Zoom.

Компания торгуется на бирже чуть больше года. В апреле 2019 она провела IPO по цене $36 за акцию, а уже в первый день торгов стоила $62. С момента размещения котировки выросли более чем в пять раз.

Как мы стали зумерами

Основатель и CEO компании Эрик Юань, является бывшим руководителем разработки сервиса для вебинаров и видеоконференций Cisco Webex. Юань смог создать сервис на облачных технологиях отлично работающий для видеосвязи большой группы людей с любых устройств. В высоком качестве подобного сервиса до пандемии не было столь сильной потребности, и главным образом продукты разрабатывались для корпораций, использующих их для проведения к примеру встреч совета директоров.

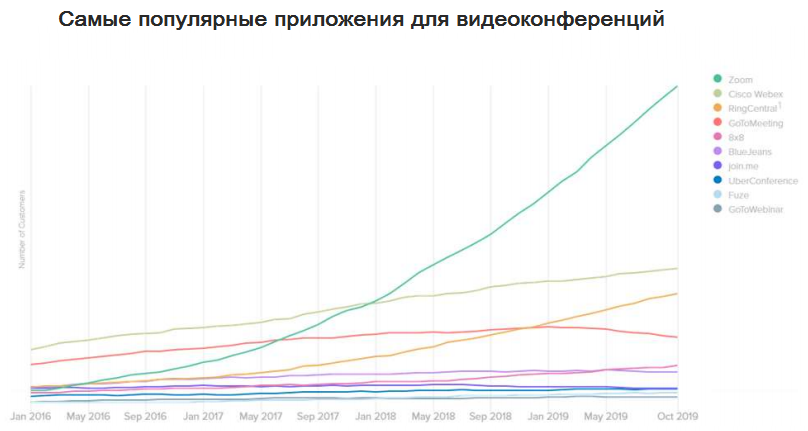

Однако с приходом пандемии «зумерами» стали очень многие, от школьников, вынужденных перейти на удаленное обучение, до молодоженов, не готовых ждать снятия карантина и проводящих свадебную церемонию удаленно. Бизнес-модель компании — freemium помогает быстро завоевывать клиентов, часть из которых впоследствии могут стать платными. В результате аудитория использующая сервисы Zoom в апреле превысила 300 млн человек, тогда как еще в декабре пользователей было лишь 10 млн.

Компания быстро столкнулась с последствиями такого роста, главным образом со стороны безопасности, но она оперативно развернула работу в этой части, преследуя цель реализовать сквозное шифрование. Для этого компания приобрела блокчейн-стартап Keybase. Пока предполагается, что полноценное сквозное шифрование будет организовано только для обладателей платной подписки.

Глядя на то как Zoom захватывает аудиторию, усилили работу в этом направлении все те же Cisco, Microsoft, а также активно разворачивается в эту сторону Facebook со своим Messenger Rooms. Однако не стоит думать, что компания не готова конкуренции. Еще до пандемии у нее были десятки тысяч платных клиентов, включая очень крупных, например южнокорейского гиганта Samsung, крупнейшую розничную сеть Walmart, агрегатор такси Uber, крупнейшего в мире производителя товаров для здоровья Johnson & Johnson.

Зашкаливающие мультипликаторы

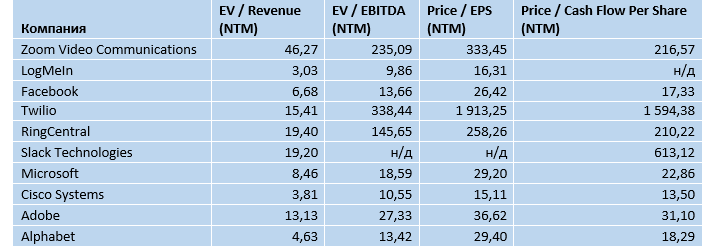

Пятикратный рост с момента IPO конечно не сопровождался столь же быстрыми темпами роста прибыли, и сейчас классические мультипликаторы показывают фееричные значения. P/E исходя из прибыли прошедшего года сейчас находится выше 2000. И это еще нужно отдать должное компании, она уже в прошлом году вышла на прибыль, и уже четыре года демонстрирует положительный денежный поток.

В данном случае нет смысла рассматривать этот показатель, но и форвардный 12-месячный P/E, учитывающий прогнозы по росту прибыли, сейчас находится выше 300. Форвардное отношение стоимости компании к ее выручке в два-три раза выше чем у небольших растущих конкурентов, и в 5-10 раз больше чем у IT-гигантов.

Однако даже годовые форвардные мультипликаторы сейчас вряд ли адекватно отражают действительность.

Новая реальность

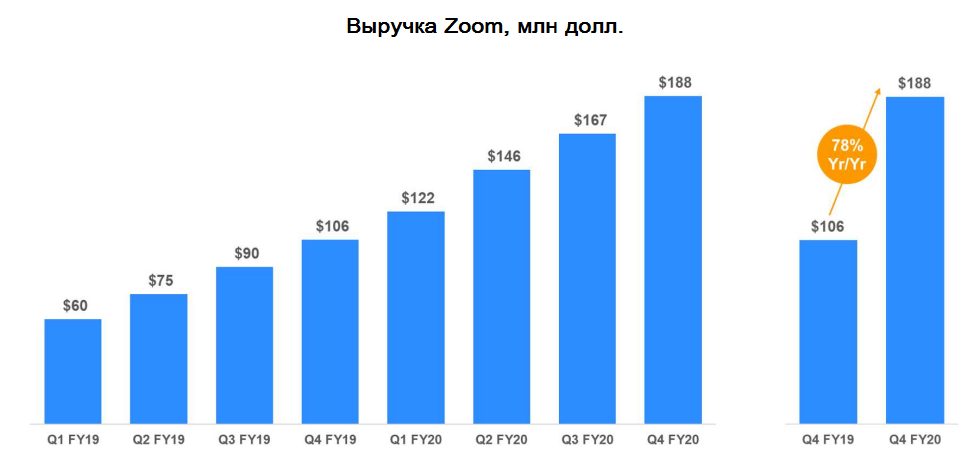

Во-первых выручка компании стабильно росла еще до пандемии. Манипулировать этим показателем сложно, и это важный момент, говорящий о востребованности ее услуг и качестве продукта. Во-вторых, вспышка COVID-19 во многом разделила видение перспектив Zoom на до и после. Буквально в один момент она подтолкнула бизнес и государства к более активному переходу на удаленную работу, а населению показала возможность массового виртуального видеообщения.

Zoom не просто стала одной из компаний выигравшего сектора, а возглавила взрывной рост спроса. Рост аудитории дает возможности развиваться не только за счет подписки, а в перспективе и рекламы, и в целом смотреть шире на деятельность. Для примера аудитория Telegramm сейчас насчитывает порядка 400 млн. Наконец, Zoom может стать объектом поглощения.

Ближайшие триггеры и перспективы

По прогнозу авторитетной в мире IT исследовательской организации Gartner, который был дан еще до пандемии, к 2024 г. только 25% рабочих встреч будут проводиться лично. Формат удаленного общения для бизнеса будет все больше востребован.

Компания 2 июня отчитается за первый квартал финансового года, который начинается у нее в феврале. Ожидается, что выручка составит $202 млн. Прибыль на акцию ожидается на уровне 9-10 центов. Этот отчет будет очень важным, так как отразит самый пиковый период изоляции и практически вирусного роста популярности Zoom.

По данным Refinitiv, консенсус-прогноз по бумаге находится на уровне $132, что ниже текущего уровня на 35%. Из 28 рекомендаций, 15 — держать, и даже 4 —продавать.

Объективность консенсус-прогноза в плане долгосрочных перспектив сейчас вызывает сомнения. На краткосрочном горизонте коррекция действительно видится вероятной. И она может последовать по факту выхода отчетности. Волатильность после столь бурного роста вероятно останется высокой, но после отката, ниже 150, бумага будет интересной.

Китайская тень

В связи с непростыми текущими отношениями США и Китая. Нельзя не упомянуть о том, что фаундер Zoom родом из Китая. В КНР сосредоточены инженерные мощности компании в количестве не менее 500 человек. А самый богатый человек Гонконга Ли Кашин является крупным акционером с долей более 10% по последним поданным отчетам. Сложно оценить возможности негативных последствий для компании, но иметь ввиду эти факты стоит.