Новый кризис может быть вызван проблемами на рынке облигаций Особую тревогу вызывает рынок корпоративных облигаций Последствия кризиса могут быть слабее, чем в 2008 г., но весьма болезненными

Хорошие генералы знают, что на следующей войне воюют с другим оружием и используют иную тактику, чем в предыдущей кампании. Таким образом, у финансовых регуляторов есть все основания опасаться, что новый кризис не будет похож на тот, какой был в 2007-2008 гг.

Последний кризис возник из взаимодействия рынка облигаций с ипотечным покрытием с банковской системой. Как только инвесторы увидели угрозу "плохих" долгов для банков, они сократили кредитование сектора, создав дефицит ликвидности.

С тех пор центральные банки требуют от коммерческих банков более высокого коэффициента достаточности капитала для снижения их уязвимости.

Может ли следующий кризис возникнуть не в банковской системе, а на рынке облигаций?

Этому вопросу и посвящен новый доклад Банка Англии. Особое внимание в работе уделено "дисбалансу ликвидности" между паевыми инвестиционными фондами, которые предлагают мгновенное погашение своим клиентам, и рынком корпоративных облигаций, где много ценных бумаг, которые трудно продать в кризис.

Опасность в том, что вынужденная продажа для возврата денег инвесторам ведет к обвалу цен на облигации, что создает петлю обратной связи, отмечает британский журнал The Economist.

Если эти опасения выглядят надуманными, то вспомним лето 2016 г., когда британским имущественным фондам пришлось прекратить погашение после референдума о членстве в ЕС.

Фондовые менеджеры просто не могли быстро продавать недвижимость, чтобы вернуть деньги инвесторам.

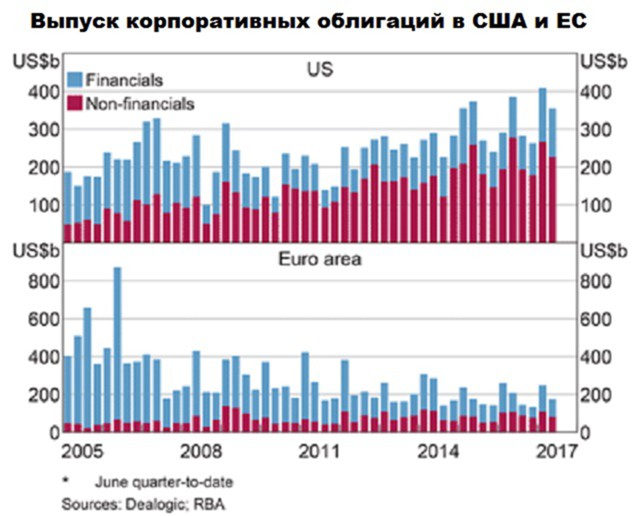

Особую тревогу вызывает рынок корпоративных облигаций, так как он менее ликвиден, чем фондовый рынок. Эта ликвидность снизилась в последние годы, потому что банки с меньшим желанием выступают в роли маркетмейкеров.

Нежелание объясняется введенными после последнего кризиса правилами, которые обязывают банки иметь больше капитала.

Доклад Банка Англии сконцентрирован на европейских паевых фондах, которые владеют облигациями инвестиционного качества (или самой безопасной категории).

Доклад Банка Англии сконцентрирован на европейских паевых фондах, которые владеют облигациями инвестиционного качества (или самой безопасной категории).

С 2005 г. самым худшим месяцем для погашения в секторе стал октябрь 2008 г., когда отток еженедельно достигал 1% находящихся в управлении активов. Распродажа сопровождалась увеличением спредов бондов - разницы между доходностью облигаций инвестиционного качества и бумаг государственного долга - на примерно 1 процентный пункт.

Определенная часть этого роста произошла из-за ухудшения экономики: инвесторы поняли, что эмитенты облигаций, скорее всего, объявят дефолт. Но Банк Англии считает, что примерно половина изменений - результат снижения ликвидности.

Другими словами, инвесторы в облигации требовали более высокую доходность для компенсации возможных проблем при продаже своих активов.

Регулятор уверен, что если 1%-й отток активов паевых фондов произойдет сегодня, то спреды европейских облигаций инвестиционного качества увеличатся (и то лишь по причине ликвидности) примерно на о,4 процентного пункта.

Это, возможно, не выглядит как очень много, но это треть среднего спреда с 2000 г.

Но что если распродажа будет больше, чем в 2008 г.? В конце концов почти нулевые ставки на наличные деньги толкнули многих инвесторов в фонды корпоративных облигаций в последние годы.

Некоторые из этих инвесторов используют фонды облигаций как деньги "на черный день" и не захотят бездействовать, если увидят, как их сбережения теряют цену.

Другие могут захотеть купить эти облигации. Долгосрочные держатели, такие как пенсионные фонды и страховые компании, явные кандидаты, хотя они, как правило, довольно медленно реагируют.

Хедж-фонды - более проворные спекулянты, но они часто зависят от финансирования банков, а оно может отсутствовать в кризис.

Наконец, сами банки могли бы вмешаться, но они столкнутся с начислением на капитал за деятельность в качестве маркетмейкеров. Это может произойти, полагает регулятор, когда "дилеры достигнут предела своих возможностей, чтобы покрывать продажу этих активов".

Это станет "переломным моментом для рынка". И эта точка может быть достигнута, когда погашение достигнет 1,3% чистых активов фондов корпоративных облигаций - другими словами, лишь на 30% выше, чем во время кризиса 2008 г.

Распродажа корпоративных облигаций не должна нанести такой же ущерб, как связанный с ипотечными бумагами кризис 2008 г. Инвесторы, как правило, не используют заемные средства для покупки подобных облигаций, а крупные компании по управлению активами не поддерживают фонды собственным капиталом.

Кроме того, корпоративные облигации занимают лишь небольшую часть в большинстве портфелей.

Тем не менее это может быть болезненным ударом, если работу фондов облигаций придется остановить. Это может также подорвать уверенность индивидуальных инвесторов в наличие ликвидности у паевых фондов, которые для многих являются источником их пенсионных доходов.

Так что у Банка Англии есть все основания беспокоиться из-за этих рисков.