Центробанки могут контролировать только растущие цены на золото Себестоимость производства золота зависит от стоимости нефти Росту цен на золото мешают привлекательные "бумажные" активы Москва, 28 апреля. В среде экспертов по драгметаллам принято считать, что рыночную цену на золото контролируют ФРС и центробанки.

Некоторые аналитики даже полагают, что ФРС может сбить цену на золото чуть ли не до нуля, если потребуется. Да, центробанки могут проводить интервенции на рынке золота, но они точно не смогут устанавливать цену на этот драгметалл на любом уровне.

И это можно доказать.

Чтобы понять, как рынок определяет цену золота, для начала неплохо было бы отказаться от экономического принципа "спроса и предложения". Несмотря на то что этот фактор влияет на краткосрочное движение цен на золото, в долгосрочной перспективе он не оказывает решающего значения.

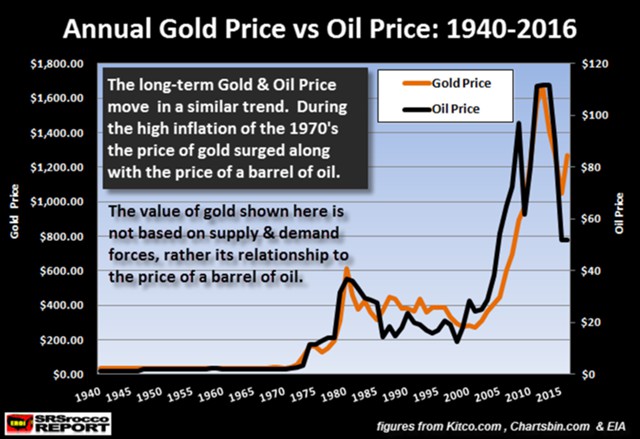

Вот график, показывающий соотношение золота и цен на нефть с 1940-х гг.:

Цена на золото – темно-оранжевый цвет, цена на нефть – черный. Таким образом, цены на золото и нефть взлетели одновременно в 1970-х гг. То же самое произошло в 2000-х гг.

Цена на золото – темно-оранжевый цвет, цена на нефть – черный. Таким образом, цены на золото и нефть взлетели одновременно в 1970-х гг. То же самое произошло в 2000-х гг.

Кстати, подобные процессы наблюдались и в случае с ценой на серебро.

Из обоих графиков видно, что волатильность цен на нефть, золото и серебро значительно выросла после 1971 г. И это произошло не только после того, как Никсон отменил привязку курса доллара к золоту.

Это было связано и с тем, что США достигли своего пика в дешевой добыче нефти в 1970 г., хотя и продолжили доминировать в мире за счет обмена бумажных активов (трежерис) на физический товар (нефть).

Таким образом, ведущим драйвером в определении цены на золото и серебро стала цена на нефть, а не фактор спроса и предложения.

Так кто реально контролирует цены на золото? ФРС и центробанки?

Да, они могут вмешиваться в ситуацию на рынке золота, реально контролируя только восходящее движение цен на золото.

Почему? Взглянув на график ниже, можно получить ответ на этот вопрос.

Здесь показана разница между себестоимостью производства двух крупнейших золотодобывающих компаний - Barrick и Newmont - и среднегодовой рыночной ценой на золото.

На графике четко видно, что себестоимость производства всегда ниже рыночной цены золота.

В начале 2000-х гг. себестоимость производства двух главных золотодобывающих компаний была ближе к рыночной цене. Однако после ипотечного и банковского кризиса США в 2008 г. рыночная цена золота значительно превысила себестоимость производства.

Вот ряд примеров соотношения расходов Barrick и Newmont на производство и рыночной цены на золото:

2000 год. Себестоимость производства - $276, рыночная цена - $279 2012 год. Себестоимость производства - $1272, рыночная цена - $1669 2016 год. Себестоимость производства – $1113, рыночная цена - $1251

Почему себестоимость производства Barrick и Newmont упала с $1272 в 2012 г. до $1113 в 2016 г.?

В основном из-за 50% и снижения цен на нефть. Чтобы произвести одну унцию золота, потребуется большой объем энергии. В 2012 г. нефть торговалась на уровне более $100, в 2016 г. упала до $45. Стоимость энергии значительно снизилась, стоимость рабочей силы в золотодобывающей промышленности – нет.

Например, расходы на заработную плату в Barrick за производство одной унции золота упали с $328 в 2012 г. до $304 в 2015 г. Это снижение лишь на 7% в стоимости рабочей силы, несмотря на то что цены на нефть упали довольно сильно в 2015 г.

С другой стороны, более низкая цена золота создала больше напряжения для финансов Barrick: фонд заработной платы этой компании составил 26% от каждой унции золота, произведенного в 2015 г. по сравнению с лишь 18% в 2009 г.

Если взглянуть на себестоимость продукции Barrick-Newmont против цен на золото на графике выше, видно, что рыночная цена никогда не была ниже себестоимости. Значит рынок или центробанки не устанавливают цены на золото ниже себестоимости производства.

Это очень важный фактор, который нужно понять, прежде чем вы начнете слушать очередного аналитика, предполагающего, что центробанки могут устанавливать цены на золото на том уровне, на котором желают.

Себестоимость производства выше, если учитывать капитальные затраты.

Когда золотодобывающая компания публикует свое заявление о доходах, она не включает в него капитальные затраты (CAPEX). И для того, чтобы выяснить уровень капвложений, стоит взглянут на отчетность о движении денежных средств. Если подсчитать объем капитальных расходов Barrick и Newmont, а затем вычесть это из денежных средств от операций, мы получим показатель свободного денежного потока.

С 2000 по 2016 гг. свободный денежный поток двух ведущих золотодобытчиков составил $10 млрд. Если сравнить свободный денежный поток в $10 млрд с общим уровнем доходов в $220 млрд, на его долю пришлось лишь 4,5% от общего уровня доходов. Таким образом, нетрудно понять, что себестоимость производства золота Barrick и Newmont выше официально заявленного уровня в отчетах о прибылях.

Исходя из вышеизложенного единственный способ ФРС и центробанков, которым они могут реально контролировать цены на золото, – способствовать росту цен на золото. Причем использовать огромное количество бумажных контрактов, чтобы установить лимит на слишком сильный рост цен на золото.

В основном ФРС и центробанки контролируют то, куда инвесторы вкладывают средства. Большая часть средств перетекает в акции, облигации, недвижимость, 99% инвесторов на рынке довольны текущим положением дел, правительства – тоже.

Местные, государственные и федеральные правительственные службы получают доходы от налогов на акции, облигации и дорогую недвижимость. Упадет их стоимость, снизятся и налоги. И это будет катастрофа.

И, наконец, механизм ценообразования золота в зависимости от нефти превратится в основное средство накопления, когда нефтяная промышленность США и мировой рынок нефти начнут распадаться. Это будет первый в истории случай. Почему? Потому что золото сейчас имеет ту же ценность, что и после падения Западной Римской империи.

К сожалению, сегодня оно во многом зависит от нефти. Однако, когда нефтяная промышленность рухнет, ничто не сможет ее заменить. Таким образом, стоимость большинства бумажных активов упадет.

Золото и серебро станут основой экономической энергии, потому что миру давно промыли мозги на тему того, что бумажные активы всегда сохраняют свою ценность. Это далеко не так.