Тотальное неприятие риска весной этого года на фоне «коронакризиса» привело в движение мировой валютный рынок. Американский доллар, выступающий защитным активом в ситуации неопределенности, в марте 2020 г. обновил 3-х летние максимумы по DXY, выйдя на пики декабря 2016 г.

Многим тогда казалось, коллапс неизбежен: к 20 числам марта рынки акции рухнули более 30%; доходности 10-летних облигаций США подскочили с минимума 9 марта в 0,32% годовых всего за 10 торговых сессий на 1 п.п., отражая риски и долгового рынка Америки.

Лишь скоординированные действия мировых ЦБ по накачке ликвидностью финансовых систем стран позволили сбить накал страстей, и доллар к началу июня вернулся к стартовым позициям начала года.

Тем не менее в конце июня вновь возросли страхи перед второй волной пандемии и замедлением процесса восстановления деловой и потребительской активности крупнейших экономик. На стороне игроков на повышение индекса доллара тогда стояли и сохраняющиеся риски затоваривания рынка энергоносителей, а также непрекращающийся тренд на рост запасов сырой нефти в самих Штатах. Были оценки дальнейшей стагнации американского производства, а стабильно высокий уровень запасов сырья в США аргументированно приводился в качестве фактора ралли американского доллара.

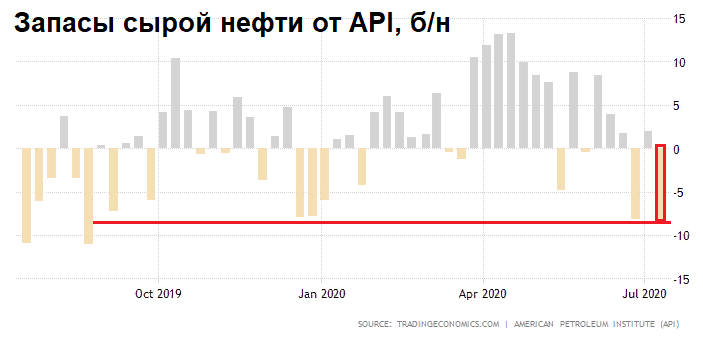

По прошествии месяца опасения устойчивой динамики роста запасов нефти в США пока не находят подтверждения. Как по данным Американского института нефти (API), так и по отчетам Минэнерго США (EIA) наблюдается выбитые запасов нефти из хранилищ.

Недельные данные API продемонстрировали падение показателя на 8,3 млн баррелей, что в 4 раза превысило консенсус. Аналогичные темпы снижения отмечались лишь в августе 2019 г. Подтверждение пришло и от EIA: официальная статистика отразила спад резервов на 7,5 млн баррелей, что не наблюдалось с декабря 2019 г.

Конечно, столько существенное изменение показателей запасов должно быть проверено временем. Однако уже сейчас данный фактор давления на котировки энергоносителей, а вместе с ним и ожидания роста доллара США, несколько померк.

Более того, производственный кластер США также стал демонстрировать затухание негативного тренда. Вышедшие данные по динамике месячного промпроизводства отразили рекордный за последние 60 лет всплеск активности. За июнь объемы промпроизводства увеличились на 5,4%, подтвердив тенденцию мая.

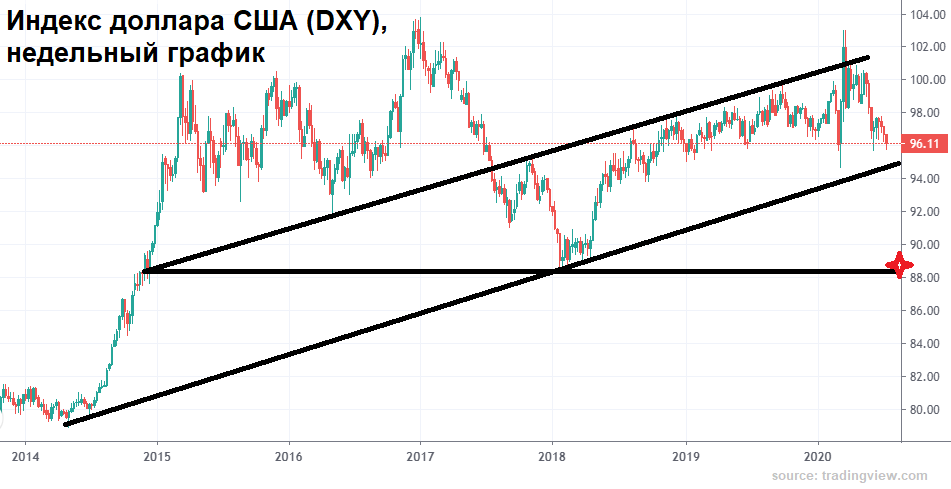

Сейчас индекс доллара США (DXY: 96 п.) направляется к поддержке глобального многолетнего тренда, сформированного минимумами осени 2014 г. и начала весны 2018 г. При сохранении описанных выше фундаментальных предпосылок, может реализоваться риск пробоя уровня поддержки на недельном интервале, вплоть до 88 п.

В случае такого исхода, мировые резервные валюты относительно доллара США существенно укрепятся, а развивающиеся рынки получат драйвер роста.

На дневном графике среднесрочный тренд, образованный минимума начала марта и июня 2020 г., уже прорывается вниз. Торги 20 июля проходят вблизи DXY: 95,8. Это говорит о росте вероятности исхода инвесторов из американской валюты. Ближайший уровень спроса — 95 п.

Отмечаются два фактора, способных привести к слому сценария девальвации доллара:

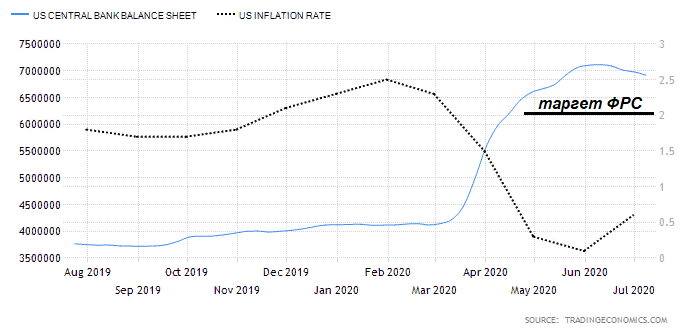

Во-первых, прохождение острой фазы кризиса приводит к снижению расширения баланса ФРС, что в свою очередь и снижает давление на доллар. В игру вступает также инфляционный драйвер — рост инфляции в США на фоне активизации промышленных сил и потребительского спроса (что подтверждается индикаторами розничных продаж) мог бы привести к ослаблению девальвационных ожиданий в долларе.

Однако до таргета по инфляции ЦБ США на уровне 2%, при текущем годовом показателе инфляции в 0,6% и очищенном от влияния продуктов питания — 1,2%, волноваться за долгосрочный характер мягкой монетарной политики Федрезерва явно преждевременно.

Во-вторых, непропорциональное восстановление экономик США и Китая, приводящее к усилению конкурентных позиций КНР и расширению дефицита торговли между странами не в пользу Штатов, может вызвать обострение двусторонних отношений, что мы и видим в последние недели. Геополитическая напряженность возрастает, приводя к росту неопределенности в реализации торговой сделки КНР–США начала 2020 г.

Однако и тут имеем палку о двух концах, давление американской стороны на своего основного торгового партнера посредством санкций, с одной стороны, ослабляет позиции Китая, с другой, приводит к девальвации юаня, выступающего в последние годы индикатором риска международной торговли, а также «новым экономическим оружием Пекина».

В итоге, падением юаня Пекин лишь усиливает конкурентные преимущества нацпроизводителей на международной арене. Возникает дилемма: как США противостоять разрастающемуся китайскому влиянию и не привести к удорожанию доллара, который поставит крест на возвращении производственного сектора страны к устойчивому темпу роста.

Глава Белого дома Дональд Трамп неоднократно критиковал власти ФРС за дорогой доллар, указывая на потерю мировых конкурентных преимуществ промышленности, включая автомобилестроение. «Я не испытываю восхищения от силы доллара», — сокрушался Президент США.

Таким образом, по совокупности обозначенных факторов, можно сделать предположение о росте вероятности усиления девальвационных тенденций в американском долларе.