Спасение автоиндустрии США в 2009 г. привело к резкому росту цен на автомобили Потребители все реже могут позволить себе новый автомобиль, а подержанные слишком дешевы, чтобы их продавать Идеальный шторм на рынке приведет к переоценке модели продаж и вознаграждения работников

Чтобы лучше понять, почему автомобильная промышленность находится в эпицентре идеального шторма, давайте рассмотрим цепочку событий, которая привела к восстановлению и рекордным показателям продаж в 2016 г.

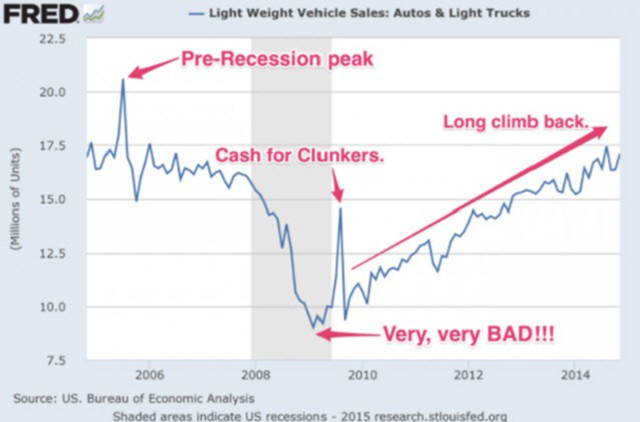

Последний спад

В 2009 г. автомобильная промышленность столкнулась с большой проблемой. Продажи новых легковых автомобилей упали до 10,4 млн., GM и Chrysler прошли через банкротство, розничные дилеры закрылись, многие люди потеряли работу.Правительство США почувствовало необходимость действовать, чтобы поддержать очень важную для страны автомобильную промышленность (3% от ВВП и 10% производства).

ФРС вмешалась, чтобы помочь стимулировать общую экономику за счет снижения процентных ставок.

Потребительская мощь

Не видя предела падения продаж новых автомобилей, правительство попыталось стимулировать спрос, одобрив программу на $3 млрд "Деньги за драндулеты", начавшуюся 1 июля 2009 г.Потребители получали до $4500, утилизируя старые автомобили, или "драндулеты". Торговая стоимость в $4500 являлась сокращением ежемесячного платежа в размере $75-90 за 60-месячный кредит.

Программа должна была работать до определенной даты или до тех пор, пока не будут исчерпаны утвержденные средства. Потребители очень хорошо отреагировали на стимулы, а продажи резко подскочили за короткое время, пока программа не закончилась 24 августа 2009 г.

В декабре 2008 г. ФРС вмешалась, чтобы стимулировать экономику в целом, снизив процентные ставки до исторического минимума между 0-0,25%. В последующие годы автокредит в 0% стал нормой.

В декабре 2008 г. ФРС вмешалась, чтобы стимулировать экономику в целом, снизив процентные ставки до исторического минимума между 0-0,25%. В последующие годы автокредит в 0% стал нормой.

Кредиты с нулевым процентом значительно повышают покупательскую способность, так как потребители совершают ежемесячные платежи только в размере $16,66 и $13,88 за тысячу, которые финансируются в течение 60 и 72 месяцев соответственно.

Эти две формы стимулов также имели остаточные эффекты, еще больше увеличив объем продаж и инфляцию цен на автомобили.

После завершения рецессии и восстановления спроса использование транспортных средств достигло сильного и устойчивого роста с 2009 по 2011 гг. и достигло максимума в 2014 г. из-за нехватки предложения, более низких процентных ставок и увеличения спроса со стороны субстандартных заемщиков.

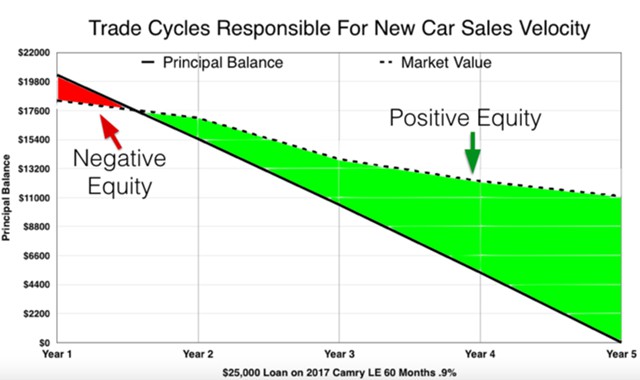

Это привело к коротким торговым циклам, что значительно увеличило скорость продаж новых автомобилей. Вот график 60-месячного кредита на Toyota Camry. Черная линия – это остаток основной суммы.

Это привело к коротким торговым циклам, что значительно увеличило скорость продаж новых автомобилей. Вот график 60-месячного кредита на Toyota Camry. Черная линия – это остаток основной суммы.

Оптимальный торговый цикл происходит, когда остаток основной суммы по кредиту пересекается с рыночной стоимостью транспортного средства. Черная пунктирная линия - пиковые значения стоимости транспортных средств. Обратите внимание, как быстро эта линия пересекает линию остатка основной суммы. Те, кто держал свои автомобили немного дольше, смогли использовать акции на торгах, что еще больше повысило их покупательную способность.

Оптимальный торговый цикл происходит, когда остаток основной суммы по кредиту пересекается с рыночной стоимостью транспортного средства. Черная пунктирная линия - пиковые значения стоимости транспортных средств. Обратите внимание, как быстро эта линия пересекает линию остатка основной суммы. Те, кто держал свои автомобили немного дольше, смогли использовать акции на торгах, что еще больше повысило их покупательную способность.

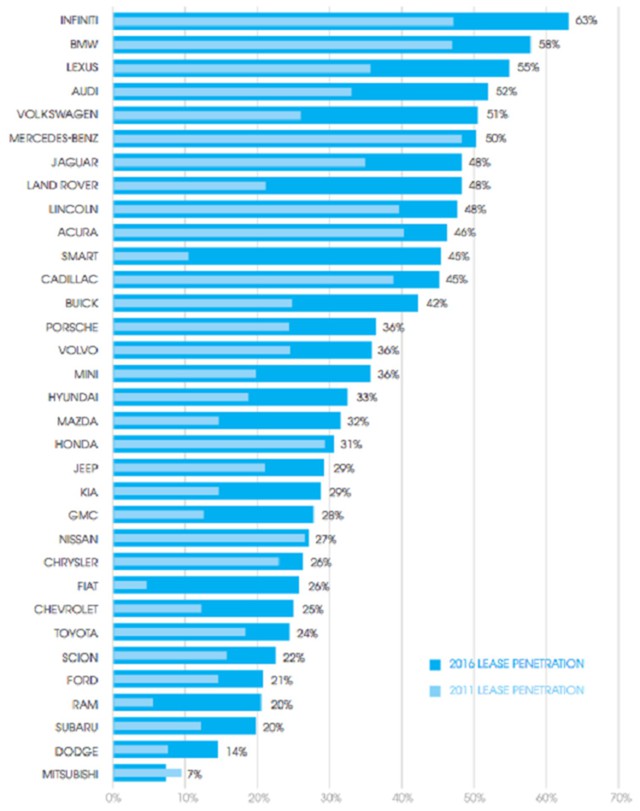

Однако ничто не повышало покупательскую способность потребителей больше, чем лизинг в течение этого периода времени. Более высокая стоимость транспортных средств привела к более высокой остаточной стоимости. Наиболее уязвимой частью аренды является разрыв между ценой продажи транспортного средства и остаточной стоимостью.

Инфляция цен на активы

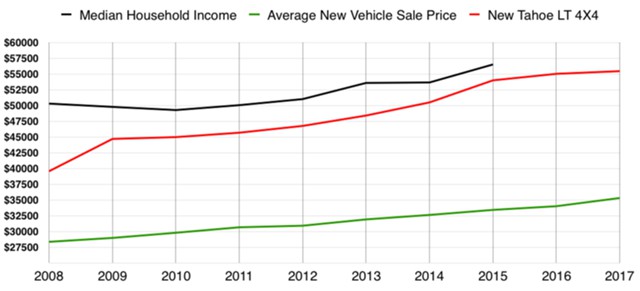

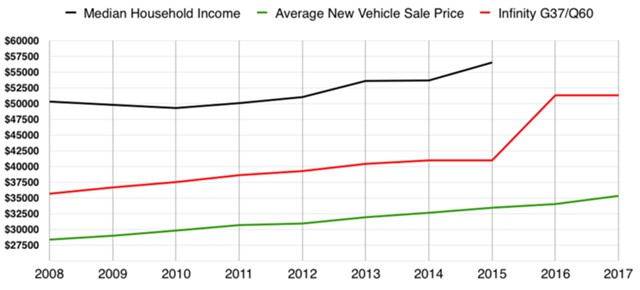

Стимулирующие эффекты всех вышеперечисленных элементов привели к значительной инфляции цен на авто. Средняя цена сделки с новым транспортным средством в 2008 г. составила $28,350 тыс. и увеличилась до $35,309 тыс. в 2017 г. (инфляция в 24,5%), а средний доход домохозяйств вырос лишь на 12,3% по состоянию на 2015 г.Некоторые сегменты завышены еще больше, как показано ниже:

Новый Chevrolet Tahoe LT 4WD в 2008 г. стоил $39,56 тыс. Сегодня цена этого автомобиля выросла на 40,1% до $55,455 тыс.

Тем не менее кредиты в размере 0% занимают наше внимание до сих пор. Эффект ультранизких платежей за аренду из-за ненормально высокой остаточной стоимости способствовал дальнейшему росту стоимости новых цен на автомобили сверх того, что могли дать кредиты в 0%. Например, Infiniti G37, теперь известный как Q60, с 2008 г. подорожал на 43,8%.

Как только цена нового автомобиля становится настолько высокой, что даже кредит в размере 0% в течение 72 месяцев больше не делает его доступным, клиент может просто быть переведен в аренду, чтобы сохранить ход продаж.

Как только цена нового автомобиля становится настолько высокой, что даже кредит в размере 0% в течение 72 месяцев больше не делает его доступным, клиент может просто быть переведен в аренду, чтобы сохранить ход продаж.

Почему идеальный шторм

Автомобильная промышленность нуждалась в том, чтобы каждый отдельный компонент, указанный выше, достиг рекордного количества продаж в прошлом году. Однако с тех пор что-то изменилось. Если быть точнее, изменилось почти все.Набор компонентов, которые отлично подпитывали восстановление, полностью изменились и привели к идеальному шторму:

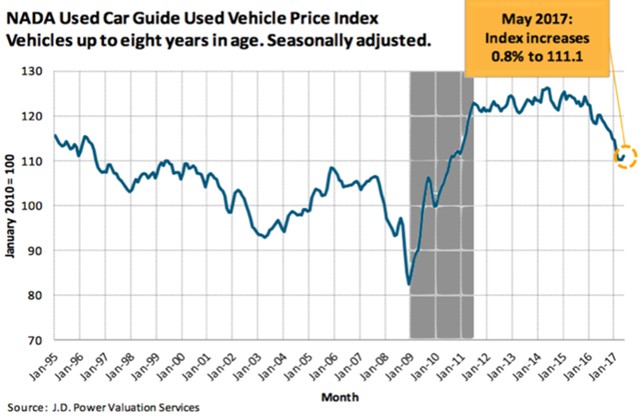

Процентные ставки растут. Производителям все труднее и дороже субсидировать процентные ставки Цены на подержанные автомобили падают и продолжат падать. Падение стоимости транспортных средств увеличивает период отрицательного баланса, ограничивая покупательную способность потребителя, замедляя скорость продаж новых автомобилей Последнее - самое опасное. Остаточная стоимость становится ниже и будет продолжать снижаться

Что произойдет, когда цены на новые автомобили, которые превысили доступность кредитов в 0%, больше не будут поддерживаться покупательной способностью, которую предоставляет лизинг? Что произойдет с объемом продаж вышеупомянутых производителей, которые полагаются на аренду более чем в 50% от общего объема продаж?

Мы увидим большие скидки у производителей, которые продолжат расти, пытаясь контролировать растущую проблему с предложением, потому что новые автомобили будут недоступны. Стимулы перестанут работать, поскольку по мере снижения цен на новые автомобили одновременно снизится давление на стоимость автомобилей 1-3-летней давности.

Производство может замедляться или останавливаться в течение определенного периода времени, но это не изменит того факта, что цены на новые автомобили выйдут за пределы покупательной способности потребителя.

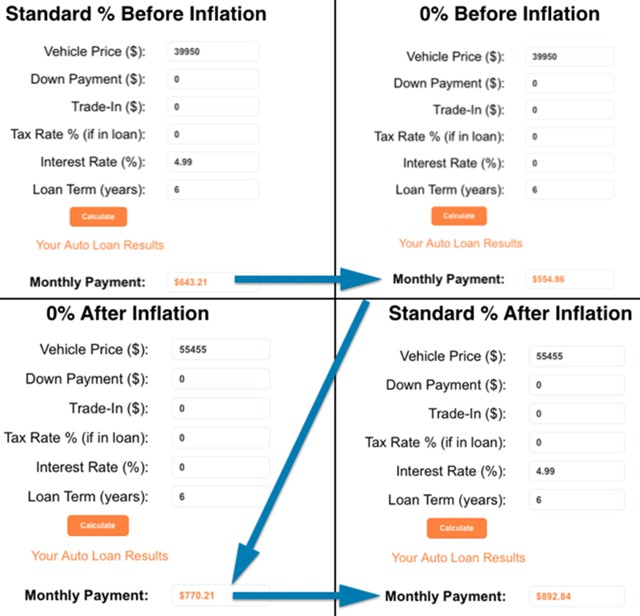

Тот же Chevrolet Tahoe из приведенного выше графика:

Обратите внимание на то, что кредит в 0% сегодня после инфляции цен на 19% выше, чем стандартный процентный кредит до инфляции ($643 против $770) и на 28% выше, чем кредит в 0% ($554 против $770).

Обратите внимание на то, что кредит в 0% сегодня после инфляции цен на 19% выше, чем стандартный процентный кредит до инфляции ($643 против $770) и на 28% выше, чем кредит в 0% ($554 против $770).

Процентные ставки в настоящее время растут. Если используется та же стандартная ставка при сегодняшней цене, ежемесячный платеж будет на 38,7% выше ($643 против $892), чем до стимула. Неужели производители не смогли успешно продвинуть технологии?

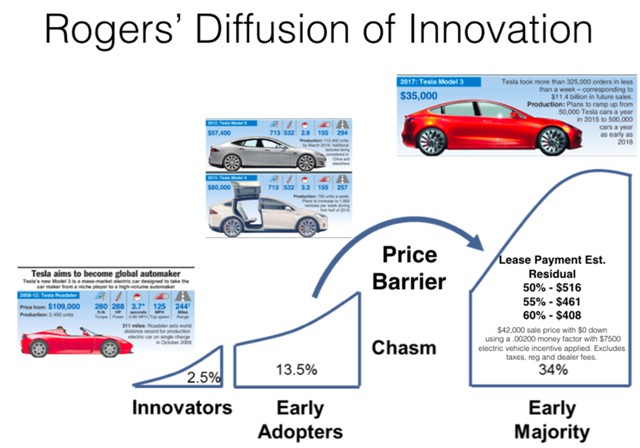

Нет ничего разрушительнее для отрасли, чем новые и лучшие технологии, предлагаемые по более низкой цене. Новые технологии проходят через потребительское поведение и изменение цен. На сегодняшний день потребители пользуются технологией Tesla, цена остается следующим барьером или пропастью для адаптации на массовом рынке. Мы находимся всего в нескольких шагах от внедрения электромобиля на массовый рынок.

В нижеприведенном графике дан прогресс Tesla как автомобильной компании в процессе Diffusion of Innovation Роджерса.

Важно отметить, что скидка на электромобиль в размере $7500 включена в расчетные платежи выше и будет значительным фактором в спросе на модель 3. Скидка приравнивается к ежемесячным платежам в размере $193 по вышеперечисленным сценариям.

Важно отметить, что скидка на электромобиль в размере $7500 включена в расчетные платежи выше и будет значительным фактором в спросе на модель 3. Скидка приравнивается к ежемесячным платежам в размере $193 по вышеперечисленным сценариям.

При скидке стоит рассмотреть сроки внедрения этой новой модели. В течение следующего года новые транспортные средства подорожают в связи с ростом процентных ставок и падением остаточной стоимости. Затем модель 3 будет предложена общественности и будет представлять новейшие технологии по более низкой цене. Сроки этих событий могут заставить новых производителей автомобилей конкурировать на рынке электромобилей раньше, чем ожидалось.

Останется ли автоиндустрия такой же?

Мы можем стать свидетелями значительных изменений в способе покупки автомобилей после ожидаемого спада в автомобильной промышленности. Прибыль для производителей и розничных дилеров значительно снизится в ближайшие годы.Падение продаж новых автомобилей будет означать, что больше дилеров конкурируют за меньшее количество клиентов. Эта среда продаж приведет к массивному сжатию маржи.

Как производители, так и розничные дилеры будут вынуждены пересмотреть структуру затрат своего бизнеса, чтобы лучше конкурировать с такими компаниями, как Tesla.

То, что сегодня сильно отличается от последнего спада, - это способность компаний сокращать численность рабочей силы с помощью технологических альтернатив.

Когда дым рассеется, производители и дилеры найдут гораздо более экономичный способ розничной продажи новых автомобилей. Это окажет негативное влияние как на количество рабочих мест, так и на рост заработной платы в автомобильном секторе.