Перспективы Газпром в 2020 году относительно стабильны, однако есть несколько факторов, которые мешают поддерживать потенциал развития компании на желаемом уровне, считает Нарек Авакян, начальник отдела инвестидей «БКС Брокер».

Акции Газпрома в 2019 году показали внушительный рост на фоне намерений компании по резкому увеличению дивидендных выплат и смене менеджмента. Цена выросла в 1,5 раза и превысила отметку 250 руб. Однако рост дивидендов – это разовая мера, которая не сможет оказать долгосрочный позитивный эффект на капитализацию. Инвесторам нужна уверенность, что бизнес компании будет не просто стабильным, а будет уверенно растущим. Для этого надо осваивать новые сегменты бизнеса и улучшать корпоративное управление.

Акции Газпрома в 2019 году показали внушительный рост на фоне намерений компании по резкому увеличению дивидендных выплат и смене менеджмента. Цена выросла в 1,5 раза и превысила отметку 250 руб. Однако рост дивидендов – это разовая мера, которая не сможет оказать долгосрочный позитивный эффект на капитализацию. Инвесторам нужна уверенность, что бизнес компании будет не просто стабильным, а будет уверенно растущим. Для этого надо осваивать новые сегменты бизнеса и улучшать корпоративное управление.

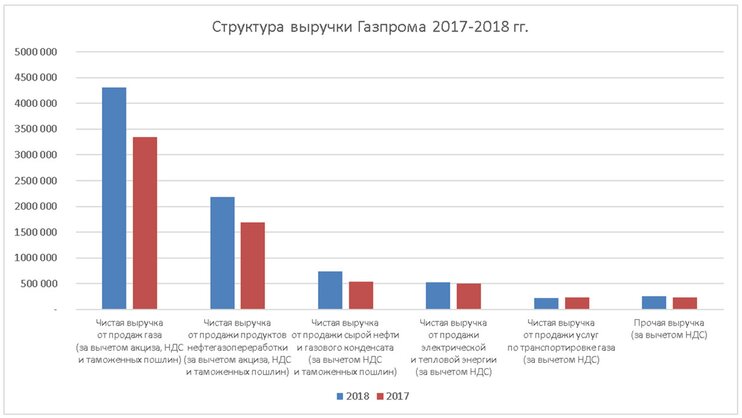

Пока что проблем у компании очень много – начиная от внутренних хищений до геополитических рисков и санкций. Почти весь бизнес основан на добыче и продаже сырья – природного газа, тогда как, например, у частной газовой НОВАТЭК по итогам 2018 года больше половины выручки пришлось на переработку сырья. У Газпрома же за тот же 2018 год из 8,2 трлн. рублей доходов на продажу природного газа и сырой нефти пришлось свыше 5 трлн. рублей или 62%.

В принципе, определенные шаги в направлении диверсификации бизнеса Газпрома все же предпринимает. Так, за 2018 год доходы от продажи продуктов нефтегазопереработки выросли на 29% по сравнению с 2017 годом и составили почти 2,2 трлн. рублей. Кроме того, в компании намерены реализовать ряд крупных проектов в сфере газохимии и СПГ – Амурский ГПХ, Арктик-СПГ и др. Можно сказать поэтому, что определенные перспективы у газового монополиста имеются.

Источник: годовая отчетность Газпрома за 2018 год

Источник: годовая отчетность Газпрома за 2018 год

Однако, несмотря на все достижения, проблем у энергетического гиганта по-прежнему очень много. Например, корпоративное управление пока оставляет желать лучшего. Несмотря на относительно низкую налоговую нагрузку (около 1/3 – для нефтегазового сектора это довольно мало), тем не менее прибыль довольно невысокая. Много вопросов вызывают раздутые административные расходы (за 2018 год операционные расходы достигли почти 4,5 трлн. рублей).Также есть вопросы и касательно портфеля активов – непонятно, зачем газовому холдингу крупные активы в сфере банковского сектора (Газпромбанк по размеру активов третий по величине банк в России), медиа-бизнеса (Газпром-медиа – наряду с НМГ крупнейшая медиа-группа в стране), а также отдельный актив именно в сфере нефтедобычи (Газпром мог бы для этого использовать существующую материнскую компанию).

Подводя итог, я бы сделал вывод: для Газпрома наступил период относительно стабильности, но, чтобы реализовались перспективы компании, необходимо не только диверсифицировать бизнес, но и справиться с теми проблемами, которые по-прежнему крайне актуальны для холдинга.