С начала 2019 года цены на драгоценные металлы, в первую очередь золото, не демонстрируют выраженной динамики, отмечает Вадим Кравчук, аналитик ИФК «Солид».

По состоянию на 7 мая цена унции практически совпадает с котировками на 1 января, однако некоторые факторов свидетельствуют в пользу того, что спрос на золото в мае будет находиться на сравнительно высоком уровне, а значит, самое время рассмотреть возможность его покупки.

По состоянию на 7 мая цена унции практически совпадает с котировками на 1 января, однако некоторые факторов свидетельствуют в пользу того, что спрос на золото в мае будет находиться на сравнительно высоком уровне, а значит, самое время рассмотреть возможность его покупки.

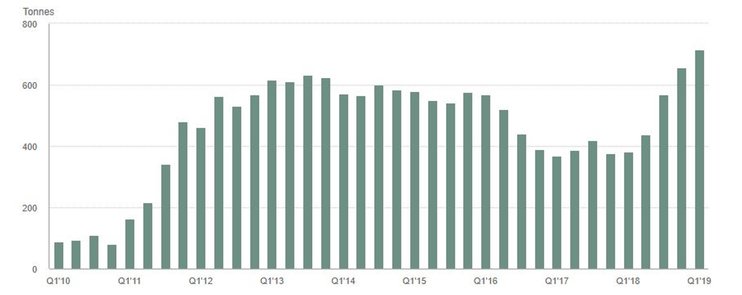

По информации World Gold Council, совокупный мировой спрос на золото по итогам 1 кв. 2019 увеличился на 7% по сравнению с прошлым годом. Что особенно важно, основной прирост приходится на мировые Центробанки, которые в течение первых 3 месяцев 2019 купили 145,5 тонн по сравнению с 86.7 тонн годом ранее – прирост составляет 68%. Это наибольший показатель с 2013 года.

Основной вклад в общее значение внесла Россия, добавив 55 тонн к своим, и без того значительным, золотовалютным резервам, впервые за много месяцев к покупкам перешли ЦБ Китая, Индии, Эквадора. Мы видим, что покупателями выступают преимущественно развивающиеся страны, которые в силу разных причин стараются минимизировать риски и диверсифицировать активы баланса. Размер внешнего долга почти всех развитых стран уже много лет вызывает беспокойство, в особенности это касается Японии, США, Канады и европейских стран. А значит, продолжать увеличивать долю вложений в их бумаги представляется довольно рискованным, так как, учитывая нынешние темпы экономического роста, им придется либо продолжать наращивать размер обязательств, либо начать еще активнее печатать деньги. В краткосрочной перспективе золото, как главный защитный актив, остается очень востребованным у мировых ЦБ.

Рис.1 Покупка золота со стороны мировых ЦБ, тонны Еще одной значимой причиной исторического роста золота и других драгоценных металлов является защита от инфляции. На данный момент риск разгона потребительских цен, если анализировать ведущие мировые экономики, довольно невелик. Этому способствуют недостаточные темпы роста в Японии и Европе, а также сравнительно высокая ключевая ставка в США, которая в результате курса ФРС составляет 2.5%, тогда как с 2009 по 2015 находилась на уровне 0.25%. По итогам последнего заседания ФРС Джером Пауэлл сообщил, что сейчас нет оснований для повышения или снижения ключевой ставки. Однако регулятор продолжит пристально наблюдать за экономическими индикаторами, а также динамикой рынков. Все больше экспертов сходятся во мнении, что в перспективе 2020 года ставку придется снижать для того, чтобы дополнительно поддержать рынки и стимулировать инфляцию, которая может оказаться ниже целевого ориентира в 2%. По итогам марта 2019 в годовом выражении потребительские цены выросли только на 1.5%, хотя в апреле ускорились до 1.9%. В случае усиления ожиданий относительно возможного снижения ставки и возврата ФРС к более мягкому курсу, на чем, кстати, активно настаивает Трамп, доллар перейдет к снижению, а значит, золото получит дополнительный повод для роста.

Существует и ряд локальных проблем, главной из которых является очередное обострение торговых отношений между США и Китаем. Участники рынка были уверены в скором достижении сделки, но Вашингтон неожиданно сообщил о планах повысить пошлины на ряд товаров с 10% до 25% уже 10 мая, обвинив Китай в невыполнении ранее достигнутых договоренностей. В западных СМИ звучали даже опасения относительно отказа Китая от дальнейших переговоров, но на данный момент известно, что делегация КНР готова посетить Вашингтон, где 8 мая стартует новый раунд обсуждений. Любое ухудшение перспектив в торговом споре будет поддерживать цены на драгоценные металлы. Золото на этом фоне может вернуться к локальным максимумам на уровне $1350 за унцию.

Некоторые другие риски в мировой экономике пока не реализовались, но потенциально могут принести проблемы. Сюда стоит отнести кризис в Турции, где помимо экономических проблем на лицо и противоречия в политической системе после отмены результатов выборов мэра Стамбула. Помимо этого опасения вызывает замедление мирового роста ВВП, а также активный рост денежной массы – в первую очередь в Японии и Европе. США последовательно работали над сокращением баланса в последние годы, однако уже в 2019 приостанавливают эту программу.

Говоря о других драгоценных металлах, отметим, что серебро гораздо менее востребовано в качестве защитного финансового инструмента и необходимо в первую очередь в производственных целях, а учитывая рост добычи, оно все больше отстает от цен на золото и, на наш взгляд, для покупки на данный момент не подходит. В свою очередь, цены на палладий, вероятно, уже достигли своего пика и продолжат постепенно снижаться. Спрос на него остается устойчивым, но полностью покрывается текущими поставками, а импульсный рост во второй половине 2018 года не обоснован, исходя из текущих условий, а скорее является следствием эмоциональных факторов.