В докладе, опубликованном в понедельник, Джим Рейд, кредитный стратег из Deutsche Bank, представил подробный анализ "следующего финансового кризиса". В частности, он отметил, какие факторы и когда могут его вызвать.

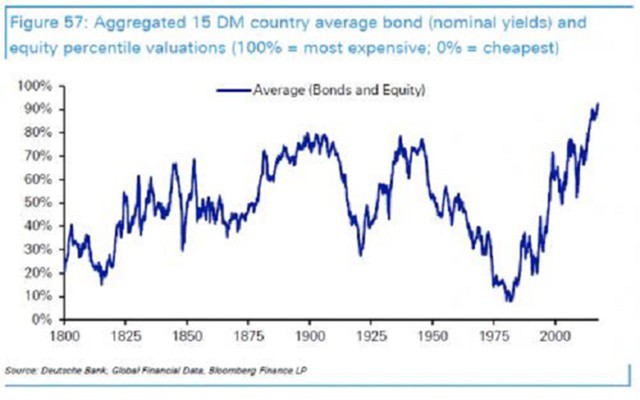

Кроме того, банки предлагает варианты того, как должен противодействовать кризису мир, предполагая, что у него есть средства для противостояния очередной экономической и финансовой катастрофе. И один из ключевых аспектов, который может вызвать крах, - завышенные цены на глобальные активы. Вероятно, сейчас они самые высокие за всю историю.

Таким образом, последствия очевидны: если не считать, что непоправимо нарушены законы экономики и финансов, глубокий спад и крах рынка неизбежны, особенно после третьего самого большого и второго самого длинного, спонсируемого центробанком "бычьего" рынка в истории.

Таким образом, последствия очевидны: если не считать, что непоправимо нарушены законы экономики и финансов, глубокий спад и крах рынка неизбежны, особенно после третьего самого большого и второго самого длинного, спонсируемого центробанком "бычьего" рынка в истории.

Но что станет причиной этого и когда это произойдет?

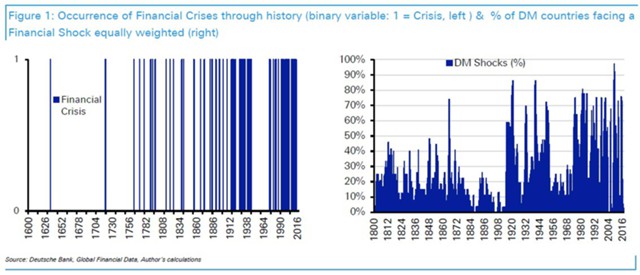

Мировая финансовая система после Бреттон-Вудской системы остается уязвимой перед лицом финансовых кризисов. Простой интернет-поиск на тему финансовых кризисов в истории подтверждает, что за этот период их частота выросла.

Например, вторичный банковский кризис в Великобритании (1975 г.), два нефтяных шока (1970-е гг.), многочисленные дефолты в Европе (середина 1980-х гг.), массовые падения сбережений и займов США (конец 80-х/начало 90-х гг.), различные финансовые кризисы в Северной Европе (конец 80-х гг.),взрыв пузыря на фондовом рынке Японии (1990 г.), различные шоки/девальвация ERM (1992 г.), "Текиловый кризис" в Мексике (1994 г.), азиатский кризис (1997 г.), кризис в России (1998 г.), крах доткомов (2000 г.), различные бухгалтерские скандалы (2002/2003 гг.), мировой финансовый кризис (2008/2009 гг.) и европейский долговой кризис (2010-2012 гг.).

Потребовалось бы огромное усилие, чтобы сказать, что кризисы не останутся постоянным признаком нынешней финансовой системы, которая существует с начала 1970-х гг. Экспоненциальный рост финансов и его либерализация с тех пор стимулировали эту тенденцию.

Потребовалось бы огромное усилие, чтобы сказать, что кризисы не останутся постоянным признаком нынешней финансовой системы, которая существует с начала 1970-х гг. Экспоненциальный рост финансов и его либерализация с тех пор стимулировали эту тенденцию.

Действительно, есть ряд областей глобальной финансовой системы, которые находятся на экстремальных уровнях. Это включает в себя оценки во многих классах активов, уникальный размер балансов центробанка, уровень задолженности, многолетние минимумы в процентных ставках и даже уровень потенциальной игры, изменяющей популистскую политическую поддержку по всему миру. Если кризис произойдет относительно скоро (в течение ближайших 2-3 лет), будет довольно трудно взглянуть на эти переменные и сделать вид, что их не было.

Говоря это, стоит отметить, что кризисы отличает большой элемент непредсказуемости. История учит, что очередной кризис вполне может застать нас врасплох. Если бы это было не так, можно было бы с большей вероятностью предсказать его неизбежное появление. Так при каких условиях возникает очередной кризис? И какие условия делают нас особенно уязвимыми перед лицом очередного финансового кризиса, который может случиться относительно скоро?

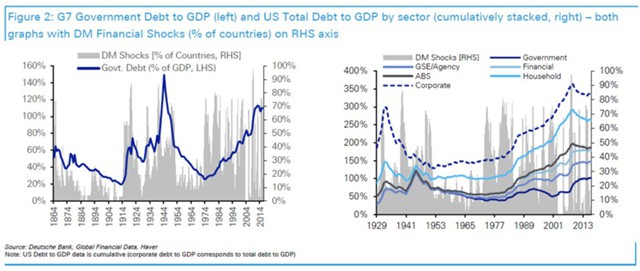

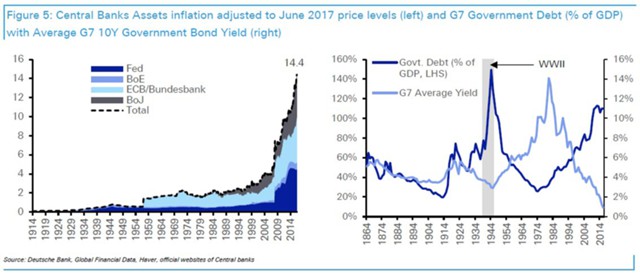

Периоды большого количества кризисов совпадают с более высокими уровнями задолженности и с более высокими бюджетными дефицитами.

Долг G7 вырос на фоне последствий Второй мировой войны и сохранялся до начала 1970-х гг., постоянные бюджетные дефициты существовали только в военное время.

Долг G7 вырос на фоне последствий Второй мировой войны и сохранялся до начала 1970-х гг., постоянные бюджетные дефициты существовали только в военное время.

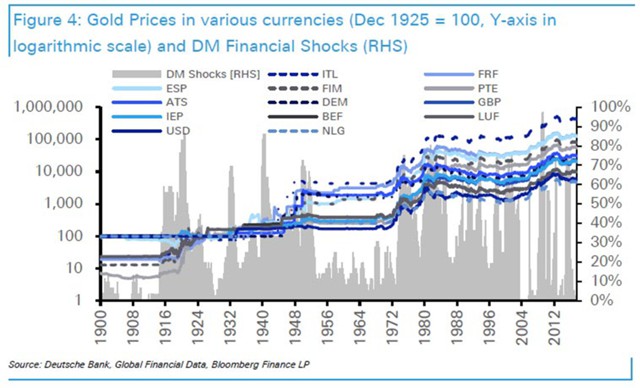

Окончательный отказ от золотовалютного стандарта с начала 1970-х гг. (после нескольких столетий соблюдения такого режима) способствовал бюджетному дефициту, росту долгов, созданию огромного кредита, ультрамягкой денежно-кредитной политике, глобальному росту дисбаланса, финансовому дерегулированию и дестабилизации рынков.

Окончательный отказ от золотовалютного стандарта с начала 1970-х гг. (после нескольких столетий соблюдения такого режима) способствовал бюджетному дефициту, росту долгов, созданию огромного кредита, ультрамягкой денежно-кредитной политике, глобальному росту дисбаланса, финансовому дерегулированию и дестабилизации рынков.

Отход от золотовалютной системы за последний век тесно взаимосвязан с показателем финансовых шоков и кризисов.

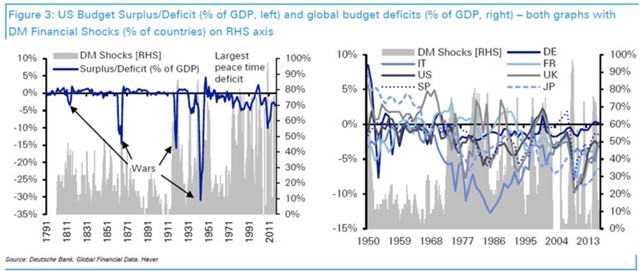

Нынешняя система, начавшаяся после Бреттон-Вудской системы, также позволяет осуществлять операции для преодоления любого кризиса. Нельзя недооценивать и то, какое положительное влияние это может иметь на номинальные цены активов.

Нынешняя система, начавшаяся после Бреттон-Вудской системы, также позволяет осуществлять операции для преодоления любого кризиса. Нельзя недооценивать и то, какое положительное влияние это может иметь на номинальные цены активов.

Денежные средства, возможно, являются гораздо более опасным активом в фиатной валюте, нестабильным режимом, чем более стабильным, менее подверженным кризису. Однако, постоянно используя стимулы для борьбы с кризисами и не допуская краха, вы делаете следующий кризис более вероятным. В мире фиатной валюты интервенции и создание денег - это путь наименьшего сопротивления. В мире золотого стандарта добыча нового золота была единственным стабильным способом наращивания денежной массы.

Это подвергает текущую мировую экономику циклу бумов, спадов, сильных интервенций, восстановления и повторного цикла. Нет естественного момента, когда избавление от излишков будет спровоцировано ограничением в создании кредита.

Поэтому в Deutsche Bank уверены, что скоро произойдет еще один финансовый кризис, поскольку их частота продолжает оставаться высокой, пока мы не создадим более стабильную мировую финансовую структуру.

Так откуда возникнет следующий кризис?

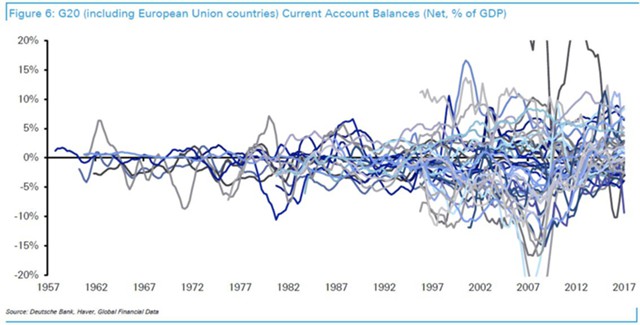

Очевидная проблема заключается в том, как решить вопрос роста беспрецедентных размеров баланса центробанка на фоне рекордно высокого уровня госдолга в мирное время и многолетних рекордно низких доходностей. Также стоит отметить крайние уровни глобальных дисбалансов, которые представляют собой риск, поскольку необходимы международные потоки капитала для поддержания статуса-кво. Это сложнее контролировать со стороны властей или прогнозировать.

Также стоит отметить крайние уровни глобальных дисбалансов, которые представляют собой риск, поскольку необходимы международные потоки капитала для поддержания статуса-кво. Это сложнее контролировать со стороны властей или прогнозировать.

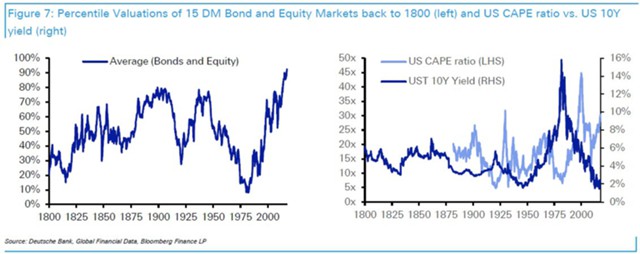

Все это происходит в период чрезвычайно высоких мировых цен на активы и по-прежнему низкого экономического роста по сравнению с прошлыми показателями. Можем ли мы быть уязвимыми перед лицом крупной корректировки цен на активы, которая создает условия для кризиса?

Все это происходит в период чрезвычайно высоких мировых цен на активы и по-прежнему низкого экономического роста по сравнению с прошлыми показателями. Можем ли мы быть уязвимыми перед лицом крупной корректировки цен на активы, которая создает условия для кризиса?

Мировые центробанки способствовали этим повышенным ценам на активы. В настоящее время во всех частях финансовой системы отмечается длинная серия глобальных финансовых проблем. Рост долга, который привел к этому, вынудил центробанки удерживать доходность на сверхнизких уровнях, повышая тем самым цены на другие глобальные активы.

Мировые центробанки способствовали этим повышенным ценам на активы. В настоящее время во всех частях финансовой системы отмечается длинная серия глобальных финансовых проблем. Рост долга, который привел к этому, вынудил центробанки удерживать доходность на сверхнизких уровнях, повышая тем самым цены на другие глобальные активы.

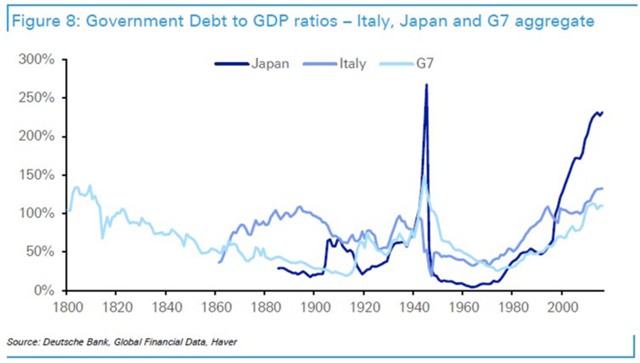

Италия и Япония имеют неустойчивое долговое бремя и уязвимы к последствиям кризиса. Однако у обеих стран это продолжается в течение некоторого времени, что смягчает краткосрочные риски. Италия, возможно, более уязвима из-за неустойчивой и хрупкой политики, повышенных уровней популизма и центробанка, который является региональным и не контролируется внутри страны. Япония показывает, как долго можно избегать кризиса, но это не означает, что можно успокоиться, тем более что сейчас Банк владеет более 40% рынка японских облигаций (в 2012 г. было менее 10%).

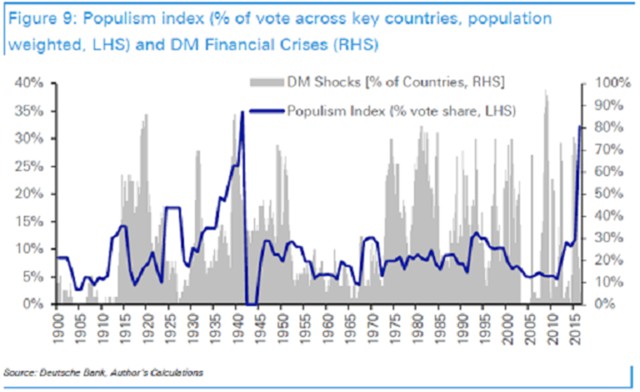

По показателям популизма, индекс, отслеживающий его рост по ключевым развитым странам, показывает, что мы близки к максимумам 1930-х гг. Является ли это предвестником большого кризиса? Делает ли это более непредсказуемой политику, экономику и рынки?

По показателям популизма, индекс, отслеживающий его рост по ключевым развитым странам, показывает, что мы близки к максимумам 1930-х гг. Является ли это предвестником большого кризиса? Делает ли это более непредсказуемой политику, экономику и рынки?

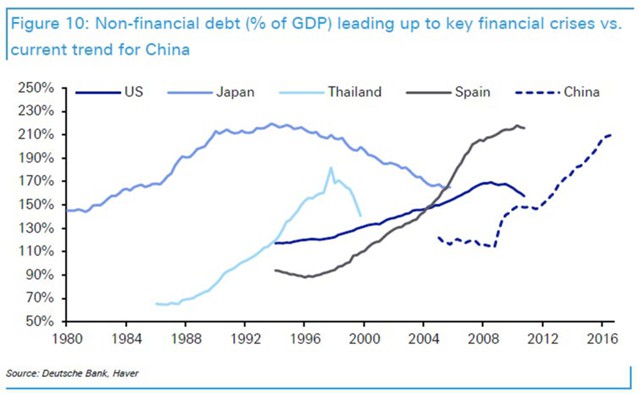

Мы видим, что в Китае рост кредитования после мирового финансового кризиса также вызывает серьезную озабоченность. Например, в недавнем докладе МВФ проанализированы 43 глобальных случая кредитных бумов, в которых соотношение кредитов к ВВП увеличилось более чем на 30 п. п. за пять лет. Только 5 случаев закончились без серьезного снижения роста или финансового кризиса сразу после этого.

Однако МВФ выразил опасения, что эти 5 случаев, учитывая специфические для страны факторы, не принесли особой выгоды. Кроме того, Фонд отметил, что все кредитные бумы, которые начались, когда коэффициенты превысили 100%, закончились плохо.

Однако МВФ выразил опасения, что эти 5 случаев, учитывая специфические для страны факторы, не принесли особой выгоды. Кроме того, Фонд отметил, что все кредитные бумы, которые начались, когда коэффициенты превысили 100%, закончились плохо.

Это, пожалуй, основные осязаемые риски. Хотя в целом, как было заявлено выше, финансовые кризисы по природе своей непредсказуемы.

Это, пожалуй, основные осязаемые риски. Хотя в целом, как было заявлено выше, финансовые кризисы по природе своей непредсказуемы.

И, хотя нельзя быть уверенными в том, где и когда произойдет следующий кризис, можно быть точно уверенными в том, при каких именно условиях он случится.