Росстат в очередной раз сообщил о дефляции по итогам недели. Снижение индекса потребительских цен лишь отчасти объясняется фактором сезонности, в ближайшие месяцы восстановлению инфляции может способствовать денежная политика ЦБ РФ, считает Антон Старцев, CFA ведущий аналитик ИФ «ОЛМА».

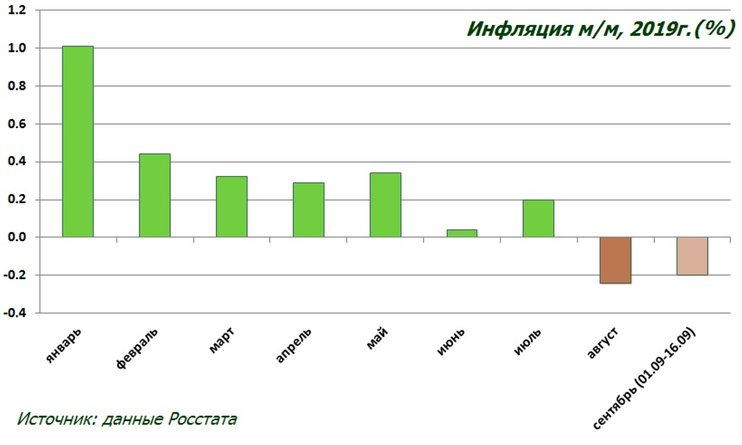

Росстат РФ в среду сообщил о снижении индекса потребительских цен за неделю, закончившуюся 16 сентября, на 0.1%. Таким образом, дефляция в РФ продолжилась третью неделю подряд, а инфляция с начала года составила 2.2% против 4.3% по итогам 2018 года. Август оказался первым месяцем примерно за два года, в котором была зафиксирована дефляция (снижение индекса потребительских цен по отношению к июлю).

Росстат РФ в среду сообщил о снижении индекса потребительских цен за неделю, закончившуюся 16 сентября, на 0.1%. Таким образом, дефляция в РФ продолжилась третью неделю подряд, а инфляция с начала года составила 2.2% против 4.3% по итогам 2018 года. Август оказался первым месяцем примерно за два года, в котором была зафиксирована дефляция (снижение индекса потребительских цен по отношению к июлю).

Помимо фактора сезонности (снижение цен на сельхозпродукцию), одним из факторов снижения инфляционного давления является сокращение реальных располагаемых доходов населения – смещение кривой спроса вниз, при прочих равных, приводит к снижению равновесных рыночных цен. Росстат прекратил публикацию ежемесячных данных по реальным располагаемым доходам населения, доступные на текущий момент данные показывают сокращение реальных располагаемых доходов на 1.3% год-к-году в первом полугодии, что могло быть фактором влияния на модель поведения потребителей и, следовательно, на динамику индекса потребительских цен в июле-августе.

Кроме того, темпы роста импорта в августе заметно превысили темпы роста экспорта (в денежном выражении), что также могло повлиять на баланс на потребительском рынке (с учетом структуры торгового оборота РФ). Отток капитала из РФ (ЦБ РФ зафиксировал чистый отток в размере 26 млрд. долларов США за январь-август, ожидает оттока $50 млрд. по итогам года) также не способствует стимулированию экономической активности и повышению спроса, в том числе, в потребительском секторе.

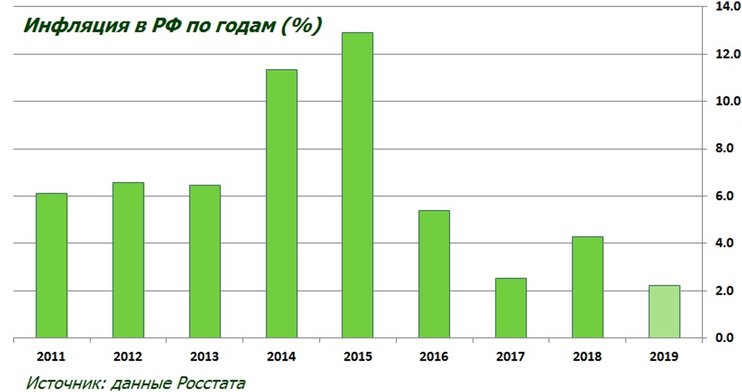

Динамика индекса потребительских цен с начала года позволяет говорить о высокой вероятности достижения цели ЦБ РФ по инфляции (4.0%) по итогам года и открывает возможность для продолжения смягчения денежной политики, необходимого для стимулирования экономического роста. Ключевая ставка ЦБ по итогам сентябрьского заседания (06.09) была понижена с 7.25% до 7.0% годовых – эффект сентябрьского снижения ставки еще не успел в полной мере отразиться в показателях потребительского кредитования и динамике потребительских цен, но (если не произойдет инфляционных шоков) еще одно снижение ставки на октябрьском заседании (25.10) выглядит оправданным (следующее заседания состоится лишь в декабре).

Динамика индекса потребительских цен с начала года позволяет говорить о высокой вероятности достижения цели ЦБ РФ по инфляции (4.0%) по итогам года и открывает возможность для продолжения смягчения денежной политики, необходимого для стимулирования экономического роста. Ключевая ставка ЦБ по итогам сентябрьского заседания (06.09) была понижена с 7.25% до 7.0% годовых – эффект сентябрьского снижения ставки еще не успел в полной мере отразиться в показателях потребительского кредитования и динамике потребительских цен, но (если не произойдет инфляционных шоков) еще одно снижение ставки на октябрьском заседании (25.10) выглядит оправданным (следующее заседания состоится лишь в декабре).

Можно ожидать, что смягчение денежной политики центробанка и действие сезонных факторов приведут к возвращению инфляции в четвертом квартале, однако оснований для прогнозирования существенного усиления инфляционного давления пока не наблюдается.